Inca One Gold - Die neue Dynacor ?

Seite 29 von 71 Neuester Beitrag: 25.04.21 02:18 | ||||

| Eröffnet am: | 21.09.14 11:33 | von: ThomasP. | Anzahl Beiträge: | 2.75 |

| Neuester Beitrag: | 25.04.21 02:18 | von: Monikauwota | Leser gesamt: | 332.486 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 26 | 27 | 28 | | 30 | 31 | 32 | ... 71 > | ||||

bin ich gespannt ob die holzfäller dann INCA noch ausbremsen können ?

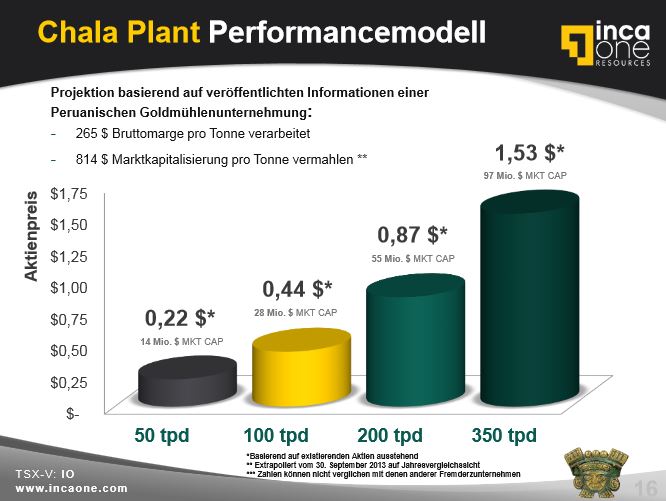

bei 200tpd sollte INCA ca. bei 0,87$ wert sein

bei 250tpd sollte INCA ca. bei 1,09$ stehen (-:

Angehängte Grafik:

performancemodell.jpg (verkleinert auf 76%)

performancemodell.jpg (verkleinert auf 76%)

http://rohstoffaktien.blogspot.de/2015/04/...sives-interview-mit.html

Mit den vielen Billionen Papiergeld, die auf den Markt geschmissen werden, gibt es

für uns als Kleinanleger nur die einstigste Möglichkeit, raus dem Euro, rein ins Gold.

Für unsere InCa- Gold- Aktie ist der steigende Goldpreis, einfach genial.

Die Appl Golduhr scheint gut zu laufen. Es werden zur Zeit erstmals nur die

Bestellungen bearbeitet. Für eine Appl- Golduhr, werden knapp 2 Unzen Gold benötigt.

Gott sei Dank schwächelt der Aktien- Kurs in Stuttgart etwas und ich habe bereits

nachgekauft. Sobald der Vollastbetrieb gemeldet wird, gehe ich von einer Verdoppelung des Kurses aus, natürlich darf der Goldpreis nicht einbrechen.

Jochen Stanzl von GodmodeTrader rechnet vor, dass Apples Goldversion der Apple Watch den Goldpreis auf 2.000 Dollar katapultieren könnte.

Laut Angaben des Wall Street Journal will das High-Tech-Unternehmen Apple pro Monat 1 Million Stück einer Goldversion ihrer Apple Watch verkaufen. Wie viel Gold das Gehäuse der Uhr enthalten wird, ist derzeit noch unklar. Forbes geht mindestens von 29 Gramm Feingold aus. Andere Experten schätzen, dass die Uhr bis zu 2 Unzen Gold enthalten wird.

Jochen Stanzl von GodmodeTrader hat nachgerechnet. Im Rahmen seines Video-Blogs erklärt er, dass Apple pro Jahr knapp 750 Tonnen Gold kaufen müsste, um auf Basis dieser Informationen die Planzahlen zu erreichen.

Der Goldpreis könne bei einer solchen Zusatznachfrage theoretisch zurück bis auf 2.000 Dollar pro Feinunze klettern.

ein sehr interessanter punkt bei dem interview

Da wir in Kanada und Europa nun schon eine ordentliche Bekanntheit haben und über gutes Coverage verfügen, visieren wir neue Regionen für unsere Marketing-Strategie an. So planen wir in 2015 vor allem in den USA Fuß zu fassen. Sinnvollerweise arbeiten wir hier auch an einem Upgrade unseres Listings in den Vereinigten Staaten, um den Handel für Investoren dort zu vereinfachen und zu verbessern.

Mittwoch, 1. April 2015

Inca One Gold: Exklusives Interview mit dem COO George Moen auf der Roadshow in Europa

Die kanadische Junior-Firma Inca One Gold (TSX-V:IO) verkündete letzte Woche das Erreichen der kommerziellen Gold-Produktion in Peru - ein großer und beachtlicher Firmen-Meilenstein.

Letzte Woche traf ich Inca's COO George Moen im Rahmen einer Roadshow, die von der Swiss Resource Capital AG organisiert wurde, und konnte mit ihm ein informatives Interview durchführen.

Oliver Groß (OG): Inca One's Aktienkurs hält eine massive und eindrucksvolle Outperformance gegenüber dem Goldpreis (GLD) und dem Junior-Goldminensektor (GDXJ). Wie konntet ihr eine solche fantastische Performance erzielen und was waren die größten Firmen-Meilensteine im vergangenen Jahr?

George Moen (GM): Ja es ist fantastisch. Unsere Aktie erreicht erst vor kurzer Zeit ein neues 52-Wochenhoch bei rund 0,29 CAD. Als ich letztes Jahr in Europa auf der Roadshow war, lag unser Kurs noch bei weniger als 15 Cents. Demnach ist es uns gelungen, selbst in diesem schwierigen Marktumfeld und ohne einen Goldpreis-Anstieg eine wirklich schöne Rendite für unsere Aktionäre zu erreichen, was uns natürlich besonders freut. Man muss sich an dieser Stelle auch vorstellen, dass der Aktienkurs von Inca vor 18 Monaten bei gerade einmal 8 Cents stand.

Der Hauptgrund für die starke Outperformance war in meinen Augen, dass wir sowohl finanziell, als auch operativ geliefert haben. Die Unterstützung von unseren Investoren, welche uns in diesem schwierigen Marktumfeld 5,5 Mio. Dollar gegeben haben, gab dem Markt ein starkes Signal. Dadurch haben wir das notwendige Vertrauen von kapitalstarken Finanziers bestätigen können, welche unsere Vision teilten und das Geschäftsmodell unterstützen. Natürlich sorgte diese bedeutende Finanzierung für eine Junior-Firma, dass das Interesse der Marktteilnehmer erheblich zunahm.

Im Hinblick auf das operative Geschäft war es definitiv von Bedeutung, dass wir unsere Golderz-Verarbeitungsanlage in Peru im Zeit- und Budgetplan erfolgreich aufgebaut haben. Diese Fortschritte zeigten dem Markt auf, dass wir das machen, was wir versprechen - und dies kam natürlich bei den Aktionären, als auch bei neuen Investoren gut an. Jetzt gilt es natürlich am Ball zu bleiben. Denn nur wer am Markt zeigt, dass er Erfolge wiederholen kann und kontinuierlich liefert, wird langfristig auf der Gewinnerseite sein.

Die positive Aktienkurs-Performance sorgte dann für zusätzliche Attraktion, was nur logisch ist. Schließlich gab es nur wenige Goldaktien, mit denen Investoren in den letzten 24 Monaten eine solche Rendite erwirtschaften konnten.

OG: Ein Blick voraus - Was können Investoren und Aktionäre bei Inca One in 2015 erwarten?

GM: Es lässt sich mit einem Wort zusammenfassen: Mehr. Mehr von all dem, was wir bereits erzielen konnten. Wie wir unseren Aktionären verdeutlichen konnten, visieren wir einen soliden und kontinuierlichen Wachstumspfad während der nächsten Monate und Jahre an.

So werden wir voraussichtlich bis zum dritten Quartal die Kapazitäten in unserer aktiven Chala One Golderz-Verarbeitungsanlage in Peru auf 100 Tonnen pro Tag (100 tpd) erhöhen. Mit einem Durchstoß von 100 tpd sind wir in der Lage einen operativen Cashflow von netto 7,4 Mio. USD p.a. zu erwirtschaften.

Aktuell haben wir die Marke von 60 tpd bereits überschritten und liegen demnach im Fahr- und Zeitplan. Diese Anlage hat das Potential eine Kapazität von 300 Tonnen tpd zu erreichen, sofern wir natürlich die notwendige Erz-Einspeisung sichern und garantieren können. An dieser Stelle ist erwähnenswert, dass wir bei Chala One ab einer Durchsatzrate von rund 50 tpd bereits den Breakeven erreichen. Das heißt, jede Erhöhung vom aktuellen Niveau aus, wird sich sehr positiv auf unseren Cashflow und die zusätzlichen Gewinnmargen auswirken.

So arbeiten wir aktuelle natürlich auch ganz stark daran, weitere Golderz-Abnahme-Vereinbarungen in Peru zu sichern. Darüber hinaus arbeiten wir an unseren langfristigen Plänen, die eine Kapazitätserhöhung auf 1.000 tpd Erz vorsehen. Hier visieren wir bspw. den Kauf von einer weiteren Verarbeitungsanlage an. Aufgrund des anspruchsvollen Gold-Marktumfelds bieten sich Aufkäufe von Plants in Peru zunehmend sehr gut an, weil die Erwerbskosten stark gefallen sind. Wir sehen ganz klar einen "Buyer Market", von dem wir stark profitieren können.

OG: Könnten Sie uns bitte ein paar Einblicke über euer robustes und profitables Geschäftsmodell geben, was selbst in diesem anspruchsvollen Goldpreis-Umfeld funktioniert?

GM: Gerne. Ich denke die Aktionäre und Investoren haben gemerkt, dass unser Geschäftsmodell in Zeiten von unsicheren Goldpreisen sehr attraktiv ist und einige Vorteile mit sich bringt. Generell kaufen wir Erz mit sehr hohen Goldgehalten von lokalen Minern, verarbeiten es und produzieren final Gold. Dadurch sind wir nicht so stark abhängig von der Goldpreis-Performance. Zusätzlich haben wir bei Inca One kein Mining-, Entwicklungs- und Explorations-Risiko. Dies führt dazu, dass wir ein sehr robustes Geschäftsmodell besitzen, welches seine Vorteile in diesem Markt natürlich besonders stark zeigt.

Durch die hochgradige Natur unseres Golderzes, auf die wir seit Start großen Wert legen, ergeben sich folgend auch erhöhte Profitmargen und eine Generierung von solidem Cashflow. Auch hier heben wir uns stark von den Goldproduzenten weltweit ab, denn unsere aktuellen Goldgehalte liegen bei ca. einer Unze Gold pro Tonne Erz.

Unter dem Strich können wir durch unser robustes Geschäftsmodell eine erhöhte Investitionssicherheit bieten, welche vor allem in den aktuellen Zeiten von Investoren geschätzt wird. Es gibt schließlich so viele Risiken am Goldmarkt und in der Minenbranche und wir können erfolgreich einige große Risikofaktoren minimieren. Hier treffen wir wohl auch den Zahn der Zeit, wenn man sich die schwerwiegende Situation in der Goldminenbranche anschaut, die so viele Enttäuschungen hervorbrachte.

Ich denke auch, dass Investoren im Goldminenbereich zunehmend auf der Suche nach Minenfirmen sind, welche mehr Resistenz und Robustheit bei einem fallen Goldpreis vorweisen können. Wir sehen bspw. daher auch den anhaltenden Hype und das große Interesse an den Royalty- und Streaming-Gesellschaften, die in den letzten Jahren zu wahren "Market Darlings" geworden sind. Ich kann das den Investoren auch gar nicht übel nehmen, denn die meisten haben viel Geld im Goldminensektor in den letzten Jahren verloren.

OG: Wie steht es um die aktuelle Finanzsituation, euren Investment-Plänen, der Aktien- und Aktionärsstruktur?

GM: Wir haben zuletzt mehr als 3 Mio. USD via Firmen-Anleihen von kapitalstarken Investoren einsammeln können. Dadurch haben wir genügend Kapital, um unsere Expansionspläne in diesem Jahr zügig fortzusetzen. Zusätzlich werden wir dann in den Genuss von positivem Cashflow kommen, wenn wir unser erstes Gold verkaufen. Unsere Goldbestände wachsen ja bereits seit Monaten. So sieht es danach aus, dass wir auch in der Lage sein werden, organisch mit unserem Cashflow zu wachsen, was natürlich eine geniale Aussicht ist. So stehen wir bereits am Ende unseres Finanzierungszyklusses für unser erstes Major-Projekt in Peru.

Es sind aktuell rund 64 Mio. Aktien ausstehend und knapp 83 Mio. Anteile voll verwässert. Wir sind stolz darauf viele strategische und langfristige Aktionäre und Investoren zu besitzen. Darüber hält das Management & Board seit dem Firmenstart signifikante Anteile an der Firma und hat die letzten zwei Jahre weitere Aktien erworben. So befindet sich ein Großteil der ausstehenden Aktien in festen Händen von überzeugten Investoren, was gewiss ein Vorteil ist.

Durch unsere operativen Erfolge und Fortschritte in den letzten 12 Monaten konnten wir ebenfalls neue institutionelle Anleger anziehen, deren Interesse an unserer Story seit geraumer Zeit zunimmt. Wir werden weiterhin hart daran arbeiten, neue qualitative Investoren zu gewinnen, welche unsere Vision teilen. Zusätzlich haben wir eine gute Aktionärs-Diversifikation, was immer ein Vorteil für eine Kapitalgesellschaft ist; z.B. halten Anleger aus Europa einen bedeutenden Teil der Aktien. Daran hatte vor allem unsere erfolgreiche Europa-Roadshow letztes Jahre große Anteile.

In der Zukunft werden wir außerdem versuchen, dass wir ein paar kapitalstarke Investoren aus Peru gewinnen können. Die Rechnung ist einfach. Je weiter wir wachsen und je größer unsere Marktkapitalisierung und das Cashflow-Potential werden, desto interessanter werden wir für institutionelle Anleger und Fonds. Natürlich arbeiten wir auch daran, dass das Handelsvolumen, was stets von großer Bedeutung ist, ebenfalls entsprechend zunimmt.

OG: Was sagen Sie zu den jüngsten, positiven Nachrichten beim Golderz-Verarbeiter und Explorer Dynacor Gold Mines im peruanischen Minensektor?

GM: Ich denke es war sehr gut zu sehen, dass die Regierung in Peru das Verarbeitungs-Modell unterstützt und grünes Licht für Dynacor gegeben hat. Eine sehr gute News für die etablierte Story, die gesamte Branche und natürlich auch für uns. Dynacor hat wie wir gesehen, dass es großes Interesse von lokalen und regionalen Minern gibt, die ihr Erz an Verarbeiter verkaufen wollen. Daher hat sich Dynacor dafür entschieden, ihre existierende Anlage zu erweitern und hat frühere Pläne eines Shutdowns verworfen.

Sie gehen aber im Hinblick auf ihren Fahr- und Geschäftsplan einen anderen Weg als wir, da sie neben dem Processing auch als Explorer aktiv sind. Demnach will Dynacor ihr eigenes Erz in Zukunft finden, was natürlich seine Vor- und Nachteile hat. Man kann jedoch in jedem Fall sehen, dass Dynacor geliefert hat und nicht grundlos sich als Erfolgsstory etablieren konnte.

OG: Wie sehen eure Marketing-Pläne, Minen-Konferenzen-Fahrpläne und Roadshow-Aktivitäten dieses Jahr aus?

GM: Wir sind generell aggressive Marketer, welche unsere Aktionäre stets up-to-date halten wollen. Und hier bieten sich Roadshows eben natürlich immer sehr gut an. Daran wollen wir festhalten. Darüber hinaus nutzen wir multiple Marketing-Strategien, um den maximalen Output erzielen zu können. Ich denke eine Kombination aus verschiedenen Strategien ist heutzutage sehr relevant und auch gewinnbringend.

Wir planen daher mindestens zwei Mal im Jahr nach Europa zu kommen, um uns mit bestehenden Aktionären als auch neuen Investoren zu treffen und auszutauschen. Eine gute Kommunikation bringt gewöhnlich viele Vorteile mit sich und unterstreicht auch die Ambitionen eines Managements, das vorwärts kommen will.

Da wir in Kanada und Europa nun schon eine ordentliche Bekanntheit haben und über gutes Coverage verfügen, visieren wir neue Regionen für unsere Marketing-Strategie an. So planen wir in 2015 vor allem in den USA Fuß zu fassen. Sinnvollerweise arbeiten wir hier auch an einem Upgrade unseres Listings in den Vereinigten Staaten, um den Handel für Investoren dort zu vereinfachen und zu verbessern.

Schritt für Schritt sollte das dazu führen, dass wir das Handelsvolumen in Zukunft erhöhen können, was für die Attraktion von neuen Investoren immer von Relevanz ist. Vor allem wenn es um interessierte Fonds und institutionelle Anleger geht.

OG: Wie entstand der Kontakt zu SC Strategy Consult in der Schweiz und wie habt ihr es geschafft, dass ihr solche kapitalstarken und strategischen Investoren gewinnen konntet?

GM: Ich denke man muss manchmal auch einfach Glück haben. Wir wurden damals von einem guten, kanadischen Kontakt und Freund in den USA vorgestellt und uns gegenseitig zur Zusammenarbeit empfohlen. Sie konnten uns dann davon überzeugen, dass es ein exzellenter Einstiegszeitpunkt wäre, um an den europäischen Märkten mit unserer Story aktiv zu werden.

Und das hat sich als richtig herausgestellt. Wir sind natürlich sehr glücklich, dass wir damals die richtigen Leute getroffen haben, die ins uns vertraut haben und unsere Vision zunehmend teilten. Dies führte dann dazu, dass wir tatkräftig auf der Kapitalseite unterstützt wurden. Doch nicht nur das wahr sehr hilfreich und ein großer Mehrgewinn. Sondern auch die umfangreiche Erfahrungen dieser Investorengruppe und ihr ausgezeichnetes Kontaktnetzwerk. Unter dem Strich führte das Ganze zu einer "Win-Win" Situation, nachdem wir erfolgreich liefern konnten.

Was mir auch sehr gefallen hatte, war die zielführende und ambitionierte Art. Unsere Unterstützer und Investoren dort haben uns kontinuierlich durch die letzten Jahre begleitet und waren immer für uns da. Durch den stetigen Austausch und den beidseitigen Erfolgen haben sich dann unsere Partnerschaft und die Geschäftsbeziehungen zunehmend verfestigen können. Hierbei war auch entscheidend, dass unsere Supporter sehr kritisch waren und auch die harten Fragen stets gestellt haben. Dadurch haben wir nicht nur die Transparenz, sondern sicher auch uns selber verbessert.

Es war außerdem genial zu sehen, dass diese einflussreiche Gruppe es in diesem schwierigen Marktumfeld geschafft hat, für eine Juniorfirma solche substantiellen Beträge aufzubringen, was heutzutage gewiss nicht mehr selbstverständlich ist - sondern eher eine enorme Herausforderung, die großen Vertrauensvorschuss und tiefe Überzeugungsarbeit benötigt.

OG: Wie steht es um die langfristigen Pläne, Ambitionen und Ziele von Inca One Gold?

GM: Wie bereits angesprochen, planen wir einen starken Wachstumskurs in den nächsten Jahren anzuvisieren. Wir planen unsere Verarbeitungs-Kapazitäten erst auf 100, 200 und dann auf 300 tpd zu erhöhen. Langfristig haben wir das Ziel, unser Processing-Business in Peru auf 1.000 tpd zu bringen, was definitiv möglich und erreichbar ist. So werden wir vermutlich eine Kombination aus organischem und anorganischem Wachstum anstreben, um unsere Ziele erreichen zu können.

Hier werfen interessierte Anleger und Investoren am besten einen Blick auf Slide 16 unser aktuellen Unternehmenspräsentation und können dort weitere, gute Informationen zum Ausblick erhalten: http://www.incaone.com/_resources/presentations/..._March_2015_v2.pdf

OG: Wie ist Ihre Einschätzung zum Goldpreis und Goldminen-Sektor während der nächsten Jahre?

GM: Ich denke es ist entscheidend, dass die Marktteilnehmer und involvierten Parteien verstehen müssen, dass diese Branche langfristiges Kapital und eben auch langfristige Ambitionen und Investment-Horizonte benötigt. Nichts funktioniert und verändert sich hier über Nacht.

Das gilt vor allem für den Ausblick des Goldpreises. Ich bin langfristig sehr von Gold überzeugt und sehe es als das einzig "wahre Geld", was alle Zeiten in der Menschheitsgeschichte bereits überlebt hat. Ein unvergängliches Asset, das weltweit nur begrenzt vorhanden ist, seit Ewigkeit geschätzt wird und immer schwieriger wird, in großen Mengen profitabel zu fördern. Dazu kommt die starke physische Gold-Nachfrage aus Asien (vor allem China und Indien) und vielen anderen Nationen, die in meinen Augen nicht abreißen wird, sondern eher wachsen wird. Denn immer mehr Menschen dort haben mehr Geld für Investitionen zur Verfügung. Gold könnte so richtig knapp werden.

So gehe ich davon aus, dass der Goldpreis ab einem bestimmten Zeitpunkt wieder erheblich zulegen wird und neue Rekordstände markiert. Nur weiß ich natürlich nicht wann das sein wird. Weltweit haben wir nach wie vor viele große Brandherde und etliche enorme Herausforderungen, die bewältigt werden müssen. Die Lage an den Gesamtmärkten kann daher schnell kippen. Bei jeden Verwerfungen, die wir sehen werden, sollte Gold unter dem Strich profitieren. An dieser Stelle sollte sich jeder Marktteilnehmer auch nochmal klar machen, dass weltweit eigentlich nur Zeit gekauft wurde. Die früheren Probleme wurden nicht gelöst und wir versinken quasi in Schulden und wertlosen Zahlungsversprechen.

Und dann ist natürlich noch zu erwarten, dass sich die expansive Geldpolitik weltweit irgendwann auch spürbar auf die Inflation auswirken wird. Dann kommt Gold erst richtig ins Spiel. Unter dem Strich könnte uns in den nächsten Jahren ein "Perfect Storm" Szenario bevorstehen, von dem alle Gold-Investoren und Aktionäre in Goldminen besonders profitieren werden. Zuerst denke ich jedoch, dass wir eine zunehmende Deflation sehen werden, die dann zu größeren Eskalationen führen wird.

Im Goldminensektor braucht man generell ein ganz dickes Fell. Vor allem nach den letzten Jahren, in denen so viel Kapital und Vertrauen verbrannt wurden. Wie vorhin schon angesprochen, denke ich, dass sich die Risikoaversion erheblich geändert hat. Und ohne einen massiven Goldpreis-Anstieg werden Investoren Aktien mit hohen Risiken - die eben ganz besonders im Juniorsektor vorzufinden sind - generell eher meiden. Wenn dann aber mal der nächste, große Bullenmarkt im Goldsektor anlaufen wird, dann stehen die kleinen Juniors natürlich wieder ganz oben auf der Performance-Liste, was auch im Hinblick auf die aktuellen, grotesken Bewertungen nicht verwunderlich ist.

OG: Long story short: Weshalb sollten Investoren JETZT bei Inca One Gold zuschlagen bzw. die Story sehr genau verfolgen?

GM: Wir haben bis dato das erreicht, was wir unseren Aktionären auch versprochen haben und sind in einem schwierigen Gold- und Minenmarkt signifikant vorangeschritten. Zusätzlich haben wir erfolgreich viele Risiken ausgeschaltet und daher hat sich die Investitionssicherheit für unsere Aktionäre bedeutend verbessert.

Nachdem wir die kommerzielle Produktion nun erreichen, stehen wir vor dem nächsten, großen Wachstumsschub. So visieren wir erhebliche Kapazitäts-Steigerungen an, die unsere Fundamentals weiter verbessern. Daneben denken wir, dass wir in der richtigen Minennation tätig sind, die unser Business unterstützt und auf deren Gesetze wird uns verlassen können.

Darüber hinaus ist das Management weiterhin ein großer Aktionär, was unsere Ambitionen für die Zukunft - und unsere Überzeugung für den Werdegang von Inca One - kräftig untermauert. Genau DAS wollen doch die Aktionäre sehen!

...

Werfen Sie an dieser Stelle noch einen Blick in die aktuelle Firmen-Präsentation. Und dann ist auch noch der Blick in ein aktuelles Interview mit dem COO George Moen wert, dass von der SRC aufgezeichnet wurde: http://www.commodity-tv.net/c/mid,5428,Company_Updates/?v=291363

Wie man der Pressemitteilung vom 16.07.2014 entnehmen kann, prüft das Unternehmen die Wirtschaftlichkeit, den Cashflowbedarf und die Genehmigungsauflagen für einen Ausbau seiner Anlage auf 250 Tonnen pro Tag!

Management

Der Name Paul Matysek fällt dabei ins Auge, Aufgrund seiner Firmenverkäufe aus der Vergangenheit, kommt hier Übernahmefantasie ins Spiel, wie ein Blick auf die obige Grafik verrät.

In der Grafik noch nicht berücksichtigt ist Herr Jamie Polar der zuletzt bei der Barrick Gold Corporation (ABX:TSX, ABX:NYSE) als Operations General Manager tätig war. Ebenfalls noch nicht berücksichtigt die Ernennung von Herrn Oliver Foeste zum Finanzvorstand (CFO), lesen Sie dazu die Pressemitteilung vom 09.09.2014.

Aktienstruktur

ausstehende Atien 63,8 Mio.

Warrants 13,1 Mio

Optionen 5,2 Mio.

Voll verwässert 82,1 Mio

Barmittel 3,5 Mio. CAD

Marktkapitalisierung (EUR) 6,04 Mio.

Zusammenfassung

Inca One Gold Corp. (WKN:A12B3Q) steht klar vor einem Wachstumsschub und wird seinen Aktionären in Zukunft viel Freude bereiten. Die Fakten sprechen für sich, das Unternehmen hebt sich durch sein Geschäftsmodell deutlich von der Masse ab. Im potenziellen Milliarden-Markt der Fremderzverarbeitung gibt es mit Dynacor Gold Mines Inc nur einen ernstzunehmenden Konkurrenten.Dynacor sollten Sie sich mal anschauen, falls Sie einen Vergleich heranziehen möchten um Inca One Gold bewerten zu können. Mit rund 3,5 Millionen kanadischen Dollar Cash steht Inca One Gold wirtschaftlich auf zwei gesunden Beinen. Die Erweiterungen der Kapazitäten auf 100 Tonnen pro Tag werden dem Kurs Flügel verleihen und ein Einstieg auf dem aktuellen Niveau wird sich für unsere Leser kurzfristig rentieren.

Deshalb lautet unsere Empfehlung:

Kaufen Sie die Aktie von Inca One Gold Corp. (WKN:A12B3Q) am Handelsplatz Frankfurt unter dem Tickersymbol SU9 oder alternativ am Canadian Exchange unter dem Kürzel IO!

Unser kurzfristiges Kursziel liegt bei EUR 0,30 wobei wir der Aktie langfristig auch noch deutlich höhere Kurse zutrauen. Dem Management wird es gelingen die Anlage kurzfristig auf 250 Tonnen pro Tag auszubauen und auch das Ziel 1000 Tonnen pro Tag verarbeiten zu können wird man mittelfristig umsetzen, da sind wir uns sicher. Warum wir uns so sicher sind zeigt ein Blick auf die Unternehmensmeldungen aus der Vergangenheit: Alles was vom Management angekündigt wurde, hat es auch genauso umgesetzt.

Für uns besitzt Inca One Gold Corp. durchaus das Potential zum Tenbagger, denn der Markt der Fremderzverarbeitung bietet gerade auf dem südamerikanischen Kontinent unglaubliche Möglichkeiten zur Expansion.

Mit freundlichen Grüßen

Matthias Eisenbarth

Chefanalyst vom Rockefeller Research

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV

Haftungsausschuss

Die Publikationen von Financial Media Solutions/rockefeller-research.com dienen ausschließlich Informationszwecken. Alle Informationen und Daten in den Veröffentlichungen stammen aus Quellen, die der Herausgeber zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig hält. Der Herausgeber und die von ihm zur Erstellung der auf Financial Media Solutions/rockefeller-research.com veröffentlichten Inhalte beschäftigten Personen haben die größtmögliche Sorgfalt darauf verwandt, sicherzustellen, dass die verwendeten und zugrunde liegenden Daten und Tatsachen vollständig und zutreffend, sowie die herangezogenen Einschätzungen und aufgestellten Prognosen realistisch sind.

Trotzdem übernimmt der Herausgeber keine Gewähr für Richtigkeit, Genauigkeit, Vollständigkeit und Angemessenheit der dargestellten Sachverhalte.

Der Herausgeber hat keine Aktualisierungspflicht. Er weist darauf hin, dass Veränderungen in den verwendeten und zugrunde gelegten Daten und Tatsachen bzw. in den herangezogenen Einschätzungen einen Einfluss auf die prognostizierte Kursentwicklung oder auf die Gesamteinschätzung des besprochenen Wertpapiers haben können. Die Aussagen und Meinungen des Herausgebers stellen keine Empfehlung zum Kauf oder Verkauf eines Wertpapiers dar.

Weder durch den Bezug dieser Publikationen, noch durch darin ausgesprochene Empfehlungen oder wiedergegebene Meinungen kommt ein Anlageberatungs- oder Anlagevermittlungsvertrag zwischen dem Herausgeber bzw. dem jeweiligen Verfasser und dem Bezieher dieser Publikationen zu Stande.

Eine Investition in Wertpapiere mit geringer Liquidität, sowie niedriger Börsenkapitalisierung ist höchst spekulativ und stellt ein sehr hohes Risiko dar. Aufgrund des spekulativen Charakters dargestellter Unternehmen, ist es durchaus möglich, dass bei Investitionen Kapitalminderungen, bis hin zum Totalverlust, eintreten können.

Jedes Investment in Aktien ist mit Risiken verbunden. Eine Anlageentscheidung hinsichtlich irgendeines Wertpapiers darf nicht auf der Grundlage jeglicher Publikationen von Financial Media Solutions/rockefeller-research.com erfolgen.

Publikationen von rockefeller-research.com dürfen nicht - auch nicht teilweise - als Grundlage für einen verbindlichen Vertrag, welcher Art auch immer, dienen oder in einem solchen Zusammenhang als verlässlich herangezogen werden.

Financial Media Solutions/rockefeller-research.com ist nicht verantwortlich für Konsequenzen, speziell für Verluste, welche durch die Verwendung oder die Unterlassung der Verwendung aus den in den Veröffentlichungen enthaltenen Ansichten und Rückschlüsse folgen bzw. folgen könnten. Financial Media Solutions/rockefeller-research.com übernimmt keine Garantie dafür, dass erwartete Gewinne oder genannte Kursziele erreicht werden.

Financial Media Solutions/rockefeller-research.com und/oder deren Eigentümer und Mitarbeiter können Long- oder Shortpositionen in den beschriebenen Wertpapieren und/oder Optionen, Futures und andere Derivate, die auf diesen Wertpapieren basieren, halten. Diese Wertpapiere mögen von Zeit zu Zeit liquidiert werden, auch wenn wir uns positiv über Unternehmen geäußert haben.

Herausgeber und Mitarbeiter von Financial Media Solutions/rockefeller-research.com sind keine professionellen Investitionsberater.

Financial Media Solutions/rockefeller-research.com und seine Mitarbeiter können für die Vorbereitung, die elektronische Verbreitung von Veröffentlichungen sowie für andere Dienstleistungen entlohnt werden.

Publikationen von Financial Media Solutions/rockefeller-research.com dürfen weder direkt noch indirekt nach Großbritannien, in die USA oder Kanada oder an US-Amerikaner oder eine Person, die ihren Wohnsitz in den USA, Kanada oder Großbritannien hat, übermittelt werden, noch in deren Territorium gebracht oder verteilt werden.

Disclaimer

Redakteure und Mitarbeiter der Publikationen von Financial Media Solutions/rockefeller-research.com können zum Zeitpunkt der jeweiligen Veröffentlichung Anteile an Wertpapieren halten, welche im Rahmen der jeweiligen Publikation besprochen werden.

Financial Media Solutions/rockefeller-research.com und seine Mitarbeiter können für die Vorbereitung, die elektronische Verbreitung und Veröffentlichungen der jeweiligen Publikation sowie für andere Dienstleistungen entgeltlich entlohnt werden. Hierdurch besteht die Möglichkeit eines Interessenkonfliktes.

Der Auftraggeber der jeweiligen Publikation kann zum Zeitpunkt der jeweiligen Veröffentlichung Aktien des besprochenen Unternehmens halten und eventuell die Absicht haben, diese zu kaufen oder zu veräußern. Hierdurch besteht die Möglichkeit eines Interessenkonfliktes.

Eine individuelle Offenlegung zu Wertpapierbeteiligungen von Redakteuren und Mitarbeitern oder Entlohnungen für Financial Media Solutions/rockefeller-research.com und seine Mitarbeiter, durch das mit der jeweiligen Publikation im Zusammenhang stehende Unternehmen oder Dritte, weist Financial Media Solutions/rockefeller-research.com in der jeweiligen Veröffentlichung aus.

Die in den jeweiligen Publikationen von Financial Media Solutions/rockefeller-research.com angegebenen Preise/Kurse zu besprochenen Finanzinstrumenten sind, soweit nicht gesondert ausgewiesen, Tagesschlusskurse des letzten Börsentages vor der jeweiligen Veröffentlichung.

Diese E-Mail wird versendet von der Financial Media Solutions Limited, Sitz der Gesellschaft ist London

Financial Media Solutions Limited, 145-157 ST JOHN STREET LONDON ENGLAND EC1V 4PW

New Year's Day - January 1, 2015

Family Day - February 16, 2015

Good Friday - April 3, 2015

Victoria Day - May 18, 2015

Canada Day - July 1, 2015

Civic Holiday - August 3, 2015

Labour Day - September 7, 2015

Thanksgiving Day - October 12, 2015

Christmas Day - December 25, 2015

Boxing Day - December 28, 2015*

* in lieu of Boxing Day on Saturday December 26

Brien Lundin, in the April, 2015, edition of the Gold Newsletter, refreshes his buy of Inca One Gold Corp., recently 26 cents. Mr. Lundin said buy twice -- in July, 2014, at 17 cents and in February, 2015, at 21 cents. Assuming a $1,000 investment for each of the two buys, the $2,000 position is now worth $2,767. Inca One is working on raising $3-million (U.S.) to finance potential expansions and ore purchases for its Chala One processing plant in Peru. Half has already been raised through a $1.6-million (U.S.) debenture offering of 64 units, with each unit comprising one $25,000 (U.S.) non-convertible debenture and 25,000 warrants. One warrant entitles the holder to acquire one share at 25 cents. Inca One closed this offering in mid-March, after which it set the terms for a $1.5-million (U.S.) convertible loan with a group of lenders. Debtholders will be able to convert up to 40 per cent of the loan into common shares through warrants, which are also exercisable at 25 cents a share. Mr. Lundin says the money raised will give Inca One flexibility as it continues to expand its operations and secure long-term ore supplies for Chala. The stock still looks like a good investment he concludes, and remains a buy.

© 2015 Canjex Publishing Ltd. All rights reserved.

auf 019,6€ geklettert.

Falke 2, scheint den richtigen Riecher zu haben.

Wright, Mark St. John Direct Ownership Common Shares 10 - Acquisition in the public market 40,000 $0.250

Kelly, Edward John Direct Ownership Common Shares 10 - Acquisition in the public market 100,000 $0.250

und zu guter letzt unser

Moen, George Marius Direct Ownership Common Shares 10 - Acquisition in the public market 256,000 $0.250

Da deckt sich jemand ein was ? :-)

Optionen

| Boardmail an "Pitsch" |

Wertpapier: Inca One Gold Corp |