Vonovia Aktie

Als dann gute Nachrichten von der Inflations- und Zinsseite kamen und die Kapitalmarktzinsen entsprechend wieder etwas abgerauscht waren (Euro Bund Future von 133 auf 142), haben sich die Leerverkäufer wieder eingedeckt und der Kurs ist im Eilschritt von rund 18 auf fast 26 Euro gestiegen. So schnell konnte man fast nicht mehr schauen.

Nun gab es eine kleine Wortmeldung der Fed zu viel und die Kapitalmarktzinsen sind wieder gestiegen und spiegelbildlich sämtliche Immowerte abgerauscht. Dass vermutlich shortende HF das in beide Richtungen orchestriert haben dürften, liegt auf der Hand.

Kommt jetzt irgendwann im Januar oder Februar wieder ein passendes Wort der Fed, werden diese Positionen erneut sukzessive aufgelöst und die Vonovia springt wieder nach oben.

Das tägliche Fetzen hier ist also völlig unnötig.

Letztendlich können alle, die auch nur annähernd bei den aktuellen Kursen eingestiegen sind voraussichtlich in einigen Monaten grinsen.

Aktuell sieht man an den Frühindikatoren deutlich, dass das Inflationswachstum seinen Peak erreicht haben dürfte und nun langsam zurückgeht. Als nächstes (wohl in wenigen Monaten) steht dann die Frage am Horizont, wann die Notenbanken wieder lockern werden. Egal was die Fed und EZB gerade verlautbaren. Sobald das Lockerungsszenario gespielt wird, werden sich Immowerte, Immobilienpreise und insbesondere die Zinsen wieder in die entsprechende Richtung bewegen.

Die für Deutschland gültigen Megatrends bleiben weiter intakt. Bauen ist zwischenzeitlich deutlich teurer. Aufgrund der gestiegenen Zinsen wird sehr deutlich weniger gekauft und gebaut. Die wenigsten wollen oder können die aktuellen Preise stemmen. Gleichzeitig wächst jedoch der Bedarf nach Wohnraum weiter und die Mieten steigen in entsprechenden Lagen deutlich. Der verschärfte Mangel von morgen wird aktuell eingeloggt. Dreht sich die Inflationserwartung, drehen sich die Zinsen und damit die Entwicklung der Assetpreise für Immobilien und Immogesellschaften. Mikroökonomisch eigentlich ein simpler und glasklarer Fall. Jetzt in Hysterie zu verfallen, weil ein HF im Hintergrund mal wieder 0,x Prozent der Aktien auf den Markt geworfen hat und der Kurs wieder um nen Euro gesunken ist, nutzt nichts. Im Gegenteil, alle heute, gestern und vorgestern leerverkauften Aktien müssen morgen zurückgekauft werden. Gepaart mit dem entsprechenden Szenario, springt der Kurs.

Ferner geht aus den aktuellen Veröffentlichungen deutlich hervor, dass große Investoren wie z.B. BlackRock ihre Positionen mittels Derivaten abgesichert haben. Dass diese vorher ihre Aktien an Leerverkäufer verliehen haben und angesichts des erfolgten Leerverkaufs nun doppelt, also an der Verleihprämie und an den Erlösen aus den Absicherungsgeschäften verdienen dürften, liegt auf der Hand.

Insofern, kaufen, draufsetzen und einfach mal chillen. In 12 bis 18 Monaten sieht der Markt schon wieder ganz anders aus. Und selbstverständlich könnte es Sinn machen gerade jetzt, wo die Kanonen Donnern und das Blut auf der Straße klebt (rund 60 Prozent Kursverlust binnen 12 Monaten) bei weiter sinkenden Kursen nach eigenem Gusto aufzustocken.

Die Abschläge bei Immo Werten sind aus einigen Gründen gerechtfertigt. Ich nenne den wohl wichtigsten. Der Immowert (Ertragswert bei Anlageobjekten) errechnet sich aus den Mieteinahmen. Je nach alternativen Anlageformen bzw Finanzierungszinsen sollen die Mieteinnahmen, nach Abzug der diversen Kosten eine Rendite abwerfen. In 2021 war diese Rendite (Bodenverzinsung und Liegenschaftszinssatz) bei 1%. Wenn man aber aktuell für 10 Jahres-US-Anleihen über 3,5% Rendite bekommt, sind 1% Rendite für eine Immo weit weniger Interessant.

Wenn man die Immo selbst bewohnt oder zum vermieten besitzt, macht man sowas noch. Wenn man aber in eine Firma investiert, die mit hohem Fremdkapital in eine Sache investiert, deren Rendite sich im Vergleich extrem verschlechtert hat, bricht das Geschäftsmodell weg. Schlimmstenfalls steigen die (Kredit-) Kosten so stark, daß die Rendite negativ wird.

Abhilfe können mittelfristig eigentlich nur steigende Mieten schaffen. Unabhängig ob das rechtlich zulässig oder aktuell durch Mieter bezahlbar ist, versuche ich mal eine Annäherung an das Ausmaß der Steigerung. Ich bin aber kein Immobilien-Profi, nur interessierter Laie!

Angenommen 200.000 Immo wert, 400 Kaltmiete, 100.000 Kredit. Bisher 1% Kreditzinsen (~80 Monat), Instandhaltung 210 (80 Jahre Nutzungsdauer, Mietausfallrisiko, Verwaltung und andere nicht umlegbare Kosten 60, = 350. Bleiben 50 für 100.000 eingeseztes Eigenkapital und damit 0,6% Rendite.

So in etwa berechnet man nach Verkehrswertverfahren. Wen es interessiert, in einigen Versteigerungsverfahren wird das angewandt, ein paar lesen und man kommt da rein.

Was das Bsp zeigt, die Vervielfachung (sic!) der Zinsen kann so ein Geschäftsmodell von mäßiger Rendite in negative Rendite verwandeln. 1% Zinsen sind 80 und eine Steigerung der Klatmiete um 80 wäre eine Erhöhung um 20%! Dieses Jahr würde um 2,5% erhöht und die nächsten 0,5% sind bereits angekündigt, das wären in dem Bsp dann 60% Mieterhöhung um die 0,6% Rendite zu halten, bei steigenden "Sparbuchzinsen".

Wenn jemand meine Berechnung korrigieren will, freue ich mich, ich.lerne gerne dazu. Leider findet man nirgendwo, weder hier, noch bei einen der vielen "Börsen-Influenzern" eine solide Berechnung wie ich sie hier zu geben versuche.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Vonovia SE |

Ebenso wird durch die Inflation und die wohl nachreichende Lohnerhöhungen in der Zukunft genügend Bedarf für gleichbleibende Mieten bzw. mehr Kapital für die Heizung bleiben.

Vonovia hat nicht das "eine" Immodarlehen, welches nun zu den aktuellen Marktzinsen refinanziert werden muss. Vonovia hat in ungefähr 47 mrd Euro Verbindlichkeiten aus der Finanzierung (kurz- und langfristig, Bankdarlehen u. Anleihen) von Immobilien u. co, welche verzinslich sind. Diese teilen sich auf in viele verschiedene Darlehen und Anleihen mit einer Restlaufzeit von wenigen Monaten bis über 15 Jahre. Im Schnitt kann man sagen, muss Vonovia jährlich Anleihen und Darlehen im Umfang von ca. 3 bis 4 mrd Euro refinanzieren. Was man ebenfalls sagen muss ist, dass die Refinanzierung aktuell zu wesentlich höheren Konditionen erfolgt als die abzulösenden Verbindlichkeiten.

Und dennoch: Die Gleichung aufzumachen in welcher man für die Verbindlichkeiten aus Anleihen und Bankdarlehen einfach pauschal den aktuellen Marktzins annimmt, greift wesentlich zu kurz. Rechnerisch müsste dieser aktuelle Marktzins die nächsten 13 Jahre anhalten, was sehr unwahrscheinlich ist.

Aber simulieren wir dies Annahme doch mal:

Aktuell weist Vonovia einen durchschnittlichen Zins auf seine Verbindlichkeiten in Höhe von 1,35 % p.a. aus. Dies entsprich laut dem letzten Quartalsbericht einer jährlichen Zinsaufwendung in Höhe von 320 mio Euro bei einem Jahresergebnis von ca. 3 mrd Euro.

Nehmen wir nun mal an, dass Vonovia ab jetzt keinen Cent mehr tilgt, keine Assets verkauft (es läuft derzeit in Verkaufsprogramm im Umfang von ca. 17 mrd Euro zur Schuldenreduktion) und sofort alle in den nächsten 13 Jahren zu refinanzierenden Darlehen heute zum Zinssatz von 4 % p.a. refinanziert, dann würde dies einer jährlichen Zinsbelastung von ca. 1 mrd Euro entsprechen. Gleichzeitig simulieren wir nun mal zugleich einen Mietausfall in Höhe von 20 % bei jährlichen Mieterträgen in Höhe von 5 mrd Euro. Die Belastung hieraus würde sich auf eine weitere mrd pro Jahr summieren.

In diesem Extremszenario wäre der Gewinn von Vonovia von 3 mrd auf 1 mrd eingebrochen. Also noch sehr weit entfernt von einer existenzbedrohenden Notlage.

Vielmehr ist davon auszugehen, dass nach relativ hohen Zinsen in 2023 und 2024 wohl spätestens ab 2025 wieder deutlich günstiger refinanziert werden wird. Ferner rechne ich für 2025 dann auch mit der vollständigen Veräußerung der Assets im Wert von 17 mrd Euro. Zugleich wird Vonovia bei jedem Mieterwechsel und der anschließenden Neuvermietung deutlich höhere Mieten erzielen können.

Anstehende energetische Sanierungsmaßnahmen kann sich Vonovia mittels KfW bzw. Bafa fördern lassen. Ferner unterhält Vonovia einen eigenen Handwerker- und Bautrupp inkl. Architekten und Bauingenieuren, welcher das Sanieren wesentlich günstiger ermöglicht als externe Unternehmen und deren Stundensätze und viel schwerwiegender, deren Materialpreise bezahlen zu müssen.

Die Strom- und Gaspreisbremse hat zudem das Risiko aus der teilweisen Uneinbringlichkeit von Nebenkostenforderungen enorm gesenkt. Auch wenn wir unser Extremszenario jetzt noch um 0,5 mrd Euro Belastung aus diesem Umstand erweitern würden, würde dennoch ein Gewinn übrig bleiben.

Ein weiterer Punkt ist natürlich, dass durch die Erhöhung des Rechnungszinses im Rahmen des Ertragswertverfahrens Abschreibungen auf den Immobilienbestand drohen. Dies kann und wird ein Stück weit dazu führen, dass sich der LTV (Loan to Value = Verhältnis der Aktiva zu den Verbindlichkeiten) etwas verschlechtert. Aktuell liegt dieser bei etwa 43 %, was heißt, dass (salop gesagt) die Immobilien derzeit zu 43 % mit Schulden belastet sind. Sinkt nun der beizulegende Wert der Immobilien, steigt der LTV an. Problematisch könnte dies theoretisch dann sein, wenn die in den Anleihebedingungen vereinbarten Covenants gerissen werden würden. Vorher würde Vonovia natürlich Assets verkaufen müssen oder eine große Kapitalerhöhung durchführen. Allerdings, schaut man genau auf dieses abstrakte Gefahr, müsste Vonovia etwa ein Drittel des Immobilienwertes abschreiben (ca. 30 mrd Euro). Dass dies geschieht, ist sehr sehr unwahrscheinlich.

Noch nicht mal während der Hypothekenkrise ab 2008 gab es diesen Wertverfall in dem Segment, in welchem Vonovia unterwegs ist. Und damals, ich erinnere mich noch gut, brannte die Lunte gewaltig. Übrigens gab es diesen Wertverfall noch nicht mal in den USA (in diesem Segment).

Insofern, es ist wie gesagt, der Markt oder einige gewichtige HF shorten natürlich den Immosektor. Ist gerade ziemlich leicht.

Und nun, Hand aufs Herz liebe Mitforisten, insbesondere die eher short eingestellten, wer von Euch hat sich denn die Mühe der Analyse meiner letzten beiden Posts gemacht und die Materie in etwa auf diesem Niveau durchdrungen ?

Wohin sich der Kurs in den nächsten Tagen und Wochen bewegen wird ? - Um ehrlich zu sein, keine Ahnung :) Meine Fundamentalanalyse sagt mir lediglich, dass ich die Zukunft durchaus etwas rosiger betrachte als es der Kurs gerade widerspiegelt. Und ehrlich, bei meinem Einstandskurs ist mir die Dividende relativ egal. Wäre schön in 2023 meine Aktien zu vielleicht 30 oder 35 Euro abstoßen zu können. Vielleicht ja Ende 2023 zur dann stattfindenden Weihnachtsrally. Bei dem Kursgewinn juckt mich 1,66 oder 1,20 oder 0,50 Euro Dividende wirklich nicht.

Und ja, völlig klar, die Dividende ist für 2022 vermutlich in dieser Höhe safe. Für das Jahr 2023 wird man allerdings realistisch betrachtet mit einer vielleicht um ein Drittel sinkenden Dividende rechnen dürfen. Vielleicht aber auch nicht.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Vonovia SE |

@Steinwollsocke, gut geschrieben.

Wenn die Regierungen dann endlich mit Russland reden dann wird ganz schnell wieder Gas fließen und die Inflation zurück gehen. Wir haben jetzt 5000 Milliarden Euro gemeinsame Schulden in der EU. Fast alles südeuropäische Anleihen. Das Risiko will keiner eingehen. Italien kann nur die alten Schulden mit neuen Anleihen finanzieren. Wir sind genau richtig.

Gerne würde ich den Q3 Bericht hier mit jemanden der mehr Ahnung hat, Schritt für Schritt durchgehen. Ich denke, das wäre für viele hilfreich. Hat wer Lust?

@all

Durchgehend hieß es die Zinsen können gar nicht steigen, das vertragen die verschuldeten Staaten nicht. Jetzt sind die Zinsen von Null auf 2,5% explodiert und das nach massiven Coronahilfen, aka noch mehr Verschuldung, und niemand strauchelt. Nicht einmal Griechenland! Hat sich seit 2008 irgendwas verbessert? Was?

Und immer noch predigen einige, "Die Zinsen können nicht steigen, das vertragen die verschuldeten Staaten nicht." Solange man sich innerhalb seiner Zentralbank verschuldet, kann es dem Staat egal sein und ist es auch!

Ich bin und war nicht in den Immofirmen investiert und habe es nicht vor. Ich habe gutes Eigenkapital und die Hoffnung auf sinkende Immokurse. Ich denke die Immofirmen nehmen hier die Entwicklung voraus, denen klassische selbstgenutzten Immos (Reihenhaus Speckgürtel) zeitverzögert folgen werden. Das ist meine Intention hier zu schreiben.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Vonovia SE |

Trotzdem hast du eine Meinung was andere meinen? Fraglich

Mehr gibt es nicht zu sagen ... bzw es ist damit alles gesagt .

Frohe Weihnachtstage...

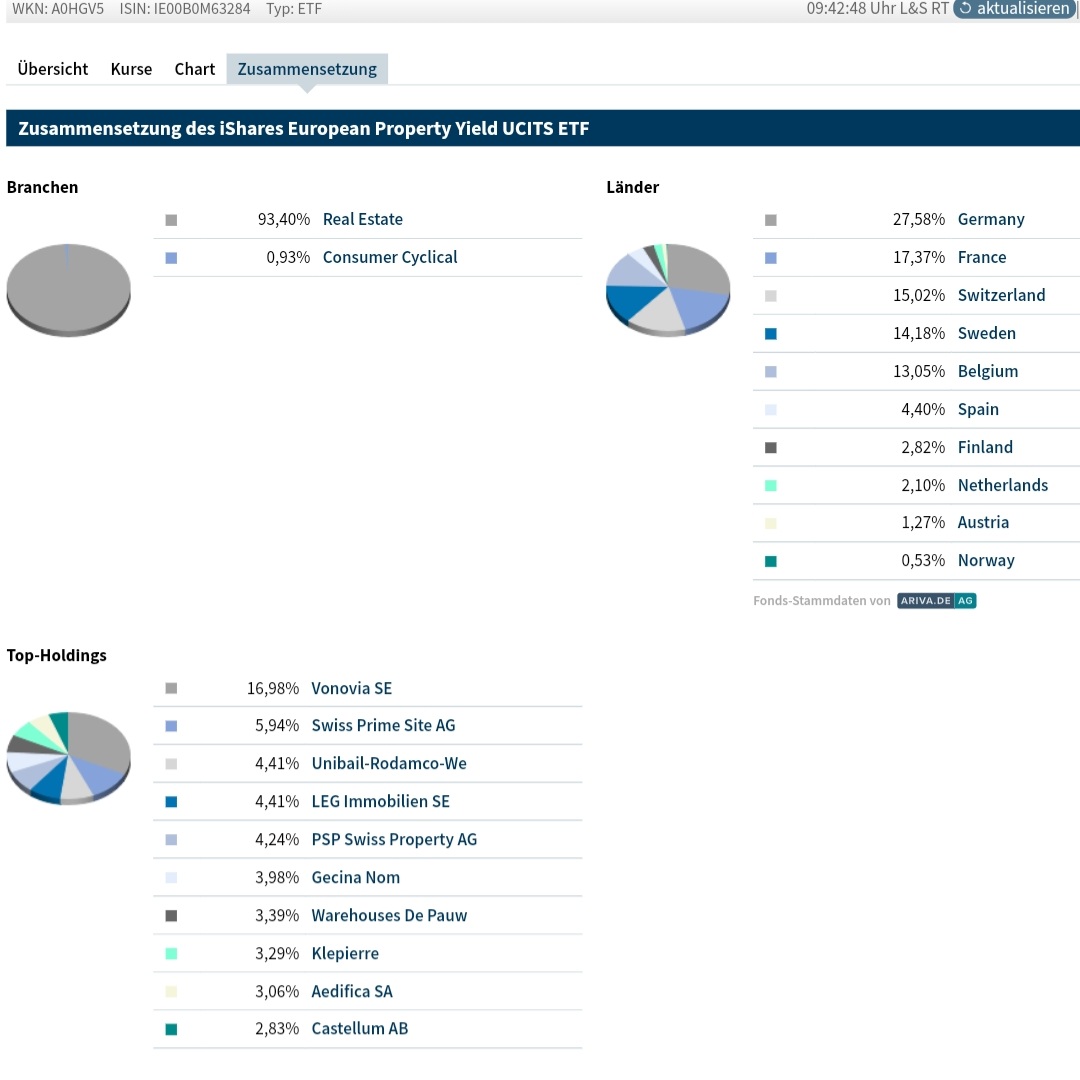

Werde mal ein Abstauberlimit für den ETF setzen. Ist ein mix aus Gewerbe & Wohnungen.

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Vonovia SE |

Angehängte Grafik:

screenshot_20221001-....jpg (verkleinert auf 47%)

screenshot_20221001-....jpg (verkleinert auf 47%)

Kurzfristig schwierig, wie weit kann es real noch fallen? Keine Ahnung

Kommt der Crash Q1? Möglicherweise schon - wenn im Januar das Gas sich täglich leert. Putin scheint den General Winter nutzen zu wollen. Und: es ist offen wie die Laien in Brüssel die Lager zu vertretbaren Preisen füllen wollen? Ich wusste aktuell nicht wie.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Vonovia SE |

dividendenkürzung oder Streichung so gut wie sicher

Abschreibungen auf die Immowerte auch so gut wie sicher, Immobilien werden derzeit fast angeboten wie Sauerbier und die Preise werden noch nachgeben

meiner Meinung nach,

dürfte aber schon weitgehend eingepreist sein

Quelle?

Optionen

| Boardmail an "Armasar" |

Wertpapier: Vonovia SE |

unter der 21€ Linie drehen.

Sehr IRRE. damit,

Guten Rutsch ins Neue Jahr 2023!

Wünsche Allen LONG - Inv. den Richtigen Dreh gen 43€

Z U R Ü C K!!!

seeblitz1

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Vonovia SE |

Der Vorstandschef des Immobilienkonzerns Vonovia, Rolf Buch, erwartet trotz steigender Zinsen keinen Rückgang der Immobilienpreise. "Der Leerstand in den Städten ist niedrig. Ich habe selten erlebt, dass die Preise sinken, wenn die Nachfrage höher ist als das Angebot. Natürlich werden wir die Wertsteigerungen der vergangenen Jahre so schnell nicht mehr sehen, aber die Werte werden weitestgehend stabil bleiben", so Buch gegenüber der "Frankfurter Allgemeinen Sonntagszeitung"

Hab noch mal kleine extra Order zu 22 € gesetzt. Klappt es prima, wenn nicht, auch nicht tragisch.

In diesem Sinne ...................

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Vonovia SE |

Was erzählst Du da Ord. für 22€, wenn wir schon 23€ haben?

Hier war auch'n Spinner, der Was für 18€ was haben wollte...

Es sind wohl nicht Tipps von den verknüpften "Algomaschinisten" ODER?

In Diesem Sinne.............................

seeblitz1

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Vonovia SE |