IVU TRAFFIC TECHNOLOGIES AG controls the city

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_3years_ivutraffictechnologies----.png (verkleinert auf 47%)

chart_3years_ivutraffictechnologies----.png (verkleinert auf 47%)

PS: Weiter so mit den Chartanalysen. Ich persönlich bin oft auch deiner meinung bzw. sehe es ähnlich

Optionen

| Boardmail an "2141andreas" |

Wertpapier: IVU Traffic Technologie |

Fakt ist, wir sind heute in die Unterstützung bei 4,13-4,20 € fast idealtypisch reingelaufen. Darunter liegen noch ein eher unwichtiger, weil kaum sinnvoller kurzfristiger Uptrend, der in 1-2 Wochen auch beim heutigen Tief liegen würde, und der viel aussagekräftigere langfristige Uptrend, der knapp über der 200TL notiert.

Ich geh davon aus, dass das heutige Tief nicht mehr unterschritten wird, vorbehaltlich eines Crashs beim Dax.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_halfyear_ivutraffictechnologies.png (verkleinert auf 51%)

chart_halfyear_ivutraffictechnologies.png (verkleinert auf 51%)

abgespeckter konzern-zwischenabschluss, der gerade noch dem mindestinhalt des IAS 34 genügt und seine kommentarfunktion eingebüßt hat

fehlbetragsausweis aufgrund der kopflastigkeit der zentralsbereiche

schwere einbußen bei den liquiden mitteln

steigerung des rohergebnisses als wertschöpfungsanker (dürftig)

die rudimentäre berichterstattung (und das im Prime Standard !) schreckt aktionäre ab

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "biergott" |

Wertpapier: IVU Traffic Technologie |

Stellt sich die Frage, ob bzw. wann man bei weiterem Wachstum auf ein vernünftiges Berichtswesen umstellt. Die Zwischenmitteilungen machen nun wirklich nicht viel her. ;-)

Ich würde ja gerne mal einen Blick in die Buchhaltung werfen.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: IVU Traffic Technologie |

Im Bus immer mit dem besten Preis unterwegs zu sein, egal wann und wie oft, das wird für die Schweinfurter bald Wirklichkeit. Für ihr neues E-Ticketing-Angebot entschieden sich die Stadtwerke Schweinfurt für eine Lösung der IVU Traffic Technologies AG. Für Flottensteuerung und elektronisches Fahrgeldmanagement liefert der IT-Spezialist für öffentlichen Verkehr seine bewährte IVU.suite..."

http://www.ivu.de/aktuelles/pressemitteilungen/...vu-technologie.html

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Bsp.:

Nach deutschem Steuerrecht ist der Ansatz von Drohverlustrückstellungen verboten (§ 5 Abs. 4a EStG). Nach HGB und IFRS sind drohende Verluste aus schwebenden Geschäften rückstellungspflichtig. Annahmegemäß beträgt der steuerliche und der HGB- bzw. IFRS-Gewinn vor Berücksichtigung der Drohverlustrückstellung in Höhe von T 20 übereinstimmend T 100. Bei einem unterstellten Ertragsteuersatz von 30% beläuft sich der in der Gewinn- und Verlustrechnung ausgewiesene laufende Ertragsteueraufwand auf T 30 (steuerlicher Gewinn von T 100 x 30%), und passt somit nicht zu dem um die Drohverlustrückstellung geminderten HGB- bzw. IFRS-Ergebnis von T 80 (= T 100 T 20); für dieses wäre lediglich eine steuerliche Last von T 24 (= T 80 x 30%) angemessen

entnommen aus:

http://www.boeckler.de/pdf/mbf_ifrs_hgb_kapitel2.pdf

Optionen

| Boardmail an "hyy23x" |

Wertpapier: IVU Traffic Technologie |

Könnte ein Zusammenhang bestehen... mal schaun was so vom EKF an Infos rüber schwappt..

http://www.n-tv.de/wissen/...n-das-Verkehrschaos-article16187931.html

Optionen

| Boardmail an "kiesly" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "biergott" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

§1 1.430

4,474

§1 800

4,473

§1 1.120

4,450

§1 471

4,449

§1 100

Geld Anzahl Stück Kauforders

4,401

§2 3.723

4,400

§1 12.531

4,351

§1 100

4,350

§1 500

4,334

§1 2.000

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

ärgert mich jetzt echt das ich da zu zögerlich war .. :(

Optionen

| Boardmail an "2141andreas" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_free_ivutraffictechnologies---.png (verkleinert auf 47%)

chart_free_ivutraffictechnologies---.png (verkleinert auf 47%)

Abstauber bei 4,13-4,25 € setzen! Vielleicht kommt man zu den Kursen nochmal rein. Würd ich aber auch nicht von ausgehen wollen. Kann auch jederzeit innerhalb des langfristigen Uptrends oben raus gehen und neue Hochs generieren, beispielsweise bei einer interessanten Auftragsmeldung oder Analystenempfehlung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_halfyear_ivutraffictechnologies.png (verkleinert auf 43%)

chart_halfyear_ivutraffictechnologies.png (verkleinert auf 43%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_5years_ivutraffictechnologies.png (verkleinert auf 51%)

chart_5years_ivutraffictechnologies.png (verkleinert auf 51%)

Das relativ große wikifolio "Qualität, angelehnt an Susan Levermann" hat an diesem Tag seine ganze IVU-Position zu 4,15 € auf einen Schlag in einer einzelnen Verkaufsorder geschmissen. Das waren etwa 8% seines Depots bzw. knapp 195.000 €, also knapp 47.000 Aktien, die da geschmissen wurden. Fast die Hälfte des Tagesumsatzes ging auf diesen einen Trade zurück.

https://www.wikifolio.com/de/QUINTE

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

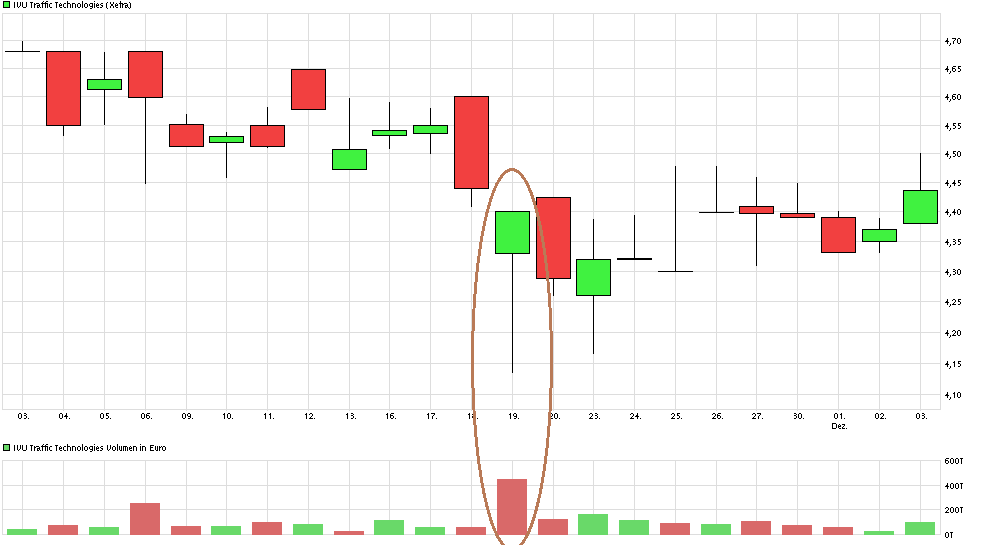

Angehängte Grafik:

chart_month_ivutraffictechnologies.png (verkleinert auf 51%)

chart_month_ivutraffictechnologies.png (verkleinert auf 51%)

19.11.2015 10:22:19

Allgemeiner Kommentar

Die gestrigen Quartalszahlen von IVU Traffic Technologies sind vom Markt mit wenig Begeisterung aufgenommen worden. Das führt hier zu einer Abwertung, die wiederum zum Verkauf führt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Solch Recherche ist für mich Gold wert.

Super - Danke

Moderation

Zeitpunkt: 04.12.15 11:30

Aktion: Löschung des Beitrages

Kommentar: Beleidigung - Kritik bitte sachlich formulieren.

Zeitpunkt: 04.12.15 11:30

Aktion: Löschung des Beitrages

Kommentar: Beleidigung - Kritik bitte sachlich formulieren.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: IVU Traffic Technologie |