Hypo Real - Jahrhundertchance oder Niete?

schaften. Die sagen "8%", die AG "1,5%" - und am Ende kommen 4% raus.

In Analogie dazu könnte Flowers am Ende einem Kompromiss bei 4 bis 5 Euro

zustimmen. Vielleicht sogar weniger.

Aber vielleicht gibt es auch einen Königsweg - vielleicht den:

Flowers stimmt weniger als 3 Euro zu, also beispielsweise 2,90...2,50 oder 2 Euro

und erhält im Gegenzug eine Rückkaufs-Option.

Dieser Weg wäre auch für die anderen Aktionäre interessant.

Der Vorteil für den Bund: er würde Alleineigner von HRE, stünde aber nicht als

ENTeigner da; er hätte HRE ja nur zeitweilig unter seine Fittiche genommen.

Steinbrück allerdings wäre beim Versuch, Oskar links zu überholen, der Vergaser

abgesoffen. Aber was soll's, seine Karre ist eh' im Eimer.

Flowers steht zurzeit stabil auf sechs Punkten:

- zwei Handflächen

- zwei Kniescheiben

- zwei Zehenspitzen

NNNN

[HYPO REAL ESTATE HOL,HRX,,802770,DE0008027707]

2009-02-13 11:00:56

1N|STD GOV REG FNG|GER|FIN|

Berlin (ots) - Hypo Real Estate-Miteigentümer Flowers und andere

so genannte Finanzinvestoren setzen darauf, dass der Bund ihre

Anteile teuer aufkauft, um alleiniger Eigentümer zu werden. "Flowers

und seine Kollegen haben sich verzockt, ihre Anteile sind wertlos",

sagt dagegen Gesine Lötzsch. Die stellvertretende Vorsitzende der

Fraktion DIE LINKE fordert: "Statt sich erpressen zu lassen, sollte

der Bund ihre Anteile entschädigungslos enteignen." Lötzsch weiter:

"Für die miesen Geschäfte der maroden Hypo Real Estate haften die

Steuerzahlerinnen und Steuerzahler inzwischen mit 93,5 Milliarden

Euro. Die Bundesregierung drückt sich um die Beantwortung der Frage,

wer am Ende die Zeche zahlt. Die öffentliche Beteuerung, dass bei der

Gewährung der Garantien keine Steuergelder aufgebracht werden, wird

sich angesichts der Lage der Bank als unhaltbar erweisen."

Originaltext: DIE LINKE

Digitale Pressemappe: http://www.presseportal.de/pm/41150

Pressemappe via RSS : http://www.presseportal.de/rss/pm_41150.rss2

Pressekontakt:

DIE LINKE.

Fraktion im

Bundestag

Hendrik Thalheim

Tel.: 030/22752800

Mobil: 0172/3914261

Mail: pressesprecher@linksfraktion.de

********* Mail-Abonnement Feedback *********

Diese Meldung erreichte über ots.e-mail nachfolgende Themenlisten:

ots-Politik

ots-Hauptstadt

ots-Innenpolitik

ots-Regio.Nordost

********* Mail-Abonnement Verwaltung *********

ots-Archiv: http://www.presseportal.de

Abo ändern: http://www.presseportal.de/otsabo.html

Passwort anfordern: http://www.presseportal.de/passwort.html

Kontakt: abo@presseportal.de

Impressum

news aktuell GmbH, Sitz: Mittelweg 144, 20148 Hamburg

Telefon: +49 (0)40 4113 2850, Telefax: +49 (0)40 4113 2855,

E-Mail: info@newsaktuell.de, Web: www.newsaktuell.de

Registergericht: Hamburg, Registernummer: HRB 42 738

Umsatzsteuer-Identifikationsnummer gemäß § 27 a Umsatzsteuergesetz: DE118617411

Vertretungsberechtigte Personen: Carl-Eduard Meyer (Geschäftsführer), Frank Stadthoewer (Geschäftsführer)

(s. voriger Beitrag von Pichel) bestanden haben?

Aber bitte nur, insoweit nicht Bankengeschäfte per se als "mies" deklariert werden.

P.S.:

Ehrlich gesagt, es würde mich nicht wundern (und dann würde ich mich vor Lachen

auf dem Boden wälzen), wenn HRE nicht auch dem Berliner Senat oder MeckPomm

mit billigen Darlehen aus der Patsche geholfen und damit die linke Chaotenwirtschaft

alimentiert und kaschiert hätte.

Ich gebe zu: in diesem Fall wäre es wirklich ein "mieses Bankgeschäft" gewesen...

(MORE TO FOLLOW) Dow Jones Newswires

February 13, 2009 06:41 ET (11:41 GMT)

Dow Jones & Company, Inc.2009

#

(MORE TO FOLLOW) Dow Jones Newswires

February 13, 2009 06:54 ET (11:54 GMT)

Dow Jones & Company, Inc.2009

Moderation

Zeitpunkt: 13.02.09 13:16

Aktion: Löschung des Beitrages

Kommentar: Beleidigung - man kann seine Meinung äußern, das muss aber nicht so sein

Zeitpunkt: 13.02.09 13:16

Aktion: Löschung des Beitrages

Kommentar: Beleidigung - man kann seine Meinung äußern, das muss aber nicht so sein

Schaut euch den HRE-Kurs der letzten 3 Monate an, dann habt ihr den realistischen Verhandlungskorridor.

Vielleicht doch die Zwei vor dem Komma ?

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Hypo Real Estate |

Moderation

Zeitpunkt: 13.02.09 19:22

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Man hat die Möglichkeit gegen eine Löschung Wiederspruch einzulegen

Zeitpunkt: 13.02.09 19:22

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Man hat die Möglichkeit gegen eine Löschung Wiederspruch einzulegen

13.02.2009 12:53

HRE-Tochter Depfa Bank verkauft Depfa First Albany Securities

DJ HRE-Tochter Depfa Bank (News) verkauft Depfa First Albany Securities

MÜNCHEN (Dow Jones)--Die zur Hypo Real Estate Holding (News/Aktienkurs) gehörende Depfa Bank plc verkauft die Depfa First Albany Securities LLC an die New Yorker Investmentbank Jefferies&Co. Dies teilte die Muttergesellschaft am Freitagmittag mit und bezeichnete den Verkauf "als weiteren Schritt zur Restrukturierung des Geschäftsmodells der HRE".

Die Veräußerung von Depfa First Albany stehe noch unter dem Vorbehalt aufsichtsrechtlicher Genehmigungen sowie der Erfüllung verschiedener anderer Bedingungen, soll aber bis April vollzogen werden.

Über die finanziellen Details der Transaktion haben die beteiligten Parteien Stillschweigen vereinbart. Depfa First Albany ist im Bereich der steuerbegünstigten US-Kommunalanleihen tätig. Das Unternehmen beschäftigt 81 Mitarbeiter in 10 Büros in den Vereinigten Staaten.

Webseite: http://www.hre.de/

DJG/cbr/rio

Besuchen Sie unsere neue Webseite http://www.dowjones.de

(END) Dow Jones Newswires

February 13, 2009 05:52 ET (10:52 GMT)

Würde der Staats die HRE nicht mehr stützen, würden die Aktionäre SOFORT ALLES verlieren. Lediglich die Sicherheit des Finanzplatzes D. hält den Staat davon ab, hier einen zweiten Fall Lehman zu exekutieren. Die Aktionäre interessieren ihn - zu Recht - nicht.

Die HRE hat sich infolge grober Fehlentscheidungen verspekuliert. Sie hat sich bei der Refinanzierung zu sehr auf den vormals hochliquiden kurzfristigen Geldmarkt (Commercial Papers usw.) verlassen. Dabei ging es, wie bei der DB, nur darum, krampfhaft die EK-Rendite nach oben zu treiben (Prinzip: möglichst viel auf die billige kurzfristige Finanzierung nehmen). Ähnlich dämliche Gier trieb die unfähigen Landesbanken hochgehebelt in amerikanische Schrottanleihen.

Jedem "Vollkaufmann" oder Volks/Betriebswirt sollte indes klar gewesen sein, dass dabei immense Risiken eingegangen werden. Schon bei einer Invertierung der Zinsstrukturkurve, die auch ohne Weltwirtschaftkrise kommen kann, hätte das Konzept zu starken Verlusten geführt.

Wer Aktien einer solchen Bank kauft, billigt damit implizit deren strategische Ausrichtung - in der Hoffnung, von den hohen eingegangenen Risiken entsprechend hoch zu profitieren. Die Kehrseite solcher großen Hebel ist, dass sie immer zwei Richtungen haben. Läuft die Sache "anders als erwartet" wie jetzt, drohen halt auch Riesenverluste bis zur Pleite.

Es wäre mMn ein "moral hazard", wenn der Staat den Aktionären in dem Fall, dass diese hochriskanten Spekulationen (die Malko sogar als kriminell bezeichnet hat, ich würde sie "verantwortungslos" nennen) aufgehen, die Gewinne lässt, während er sie bei einem Scheitern mit Steuergeldern raushauen soll. Enteignung ist bei Fehlspekulationen die "gerechte Strafe". Wer im Jahr 2000 sein ganzes Geld in "Yahoo" gesteckt hat, ist auch quasi enteignet - und ebenfalls "zu Recht" (Dummheit gehört bestraft).

Ich hätte daher mit einer entschädigungslosen Enteignung der Altaktionäre kein Problem. Die Aktien sind bereits jetzt quasi wertlos und stehen allein wegen die Staatsbürgschaft noch nicht auf Null. Das ist halt die Kehrseite der hohen Risiken, die die Aktionäre mit dem Kauf der Aktien "billigend in Kauf genommen" haben.

@antilemming

die Hyporealestate gab sich als Staartsfinanzierer unf Hypothekenfinanzierer aus. Der Kleinaktionär geht hier von einer hohen Sicherheit aus. Die Übernahme der DEPFA geschah später. Das Finanzministerium wusste aber schon im Frühjahr 2008 von der Schieflage. Es waren Bundesbanker in Irland unf haben dem Finanzminister berichtet. Man sollte auch die Bankenaufsicht und den Finanzminister in die Verantwortung mit hereinnezhmen.

In den Bilanzen der HRE stehen 250 Milliarden Staats- und Infrastrukturfinanzierungen und weitere mehr als 60 Milliarden sonstige Finanzierungen.

Flowers hat beim HRE-Einstieg rund 1,2 Mrd. gezahlt, für 25 % der Aktien. Ergibt einen (theoretischen) Wert des Unternehmens von knapp 5 Mrd. Wenn man mal annimmt, dass das Unternehmen gesund wäre, was ja wohl derzeit eher nicht der Fall ist.

Die Tochter Depfa, hat, wie viele sagen, die HRE-Krise mit ausgelöst. Umsatz Depfa lag zu letzt bei rund 500 Mio.

Ingesamt hat der HRE Konzern knapp über 1000 Mitarbeiter.

Nehm ich nun all diese Werte zusammen, kann ich überhaupt nicht verstehen, warum der Bund für diesen Laden eine 100 Mrd.-Euro-Bürgschaft übernehmen soll bzw. jetzt Herr Flowers dicke Forderungen stellt, wenn seine Anteile gerade mal noch 50 Mio. € wert sind. Kann mir hier jemand mal erklären, woher diese rieesigen Summen auf der einen Seite herkommen, denen scheinbar gar kein realer Wert (auf HRE-Seite) gegenüber steht?

Ich habe stets mehrere Lösungen für offen erklärt.

Inzwischen wird klar, daß ein "Steinbrück-Problem" sichtbar wird.

Die Gegenrechnung Darlehen gg Schulden kann auch ein zeitliches Problem sein, was fuzzi mom. nicht sieht.

Schon mancher Betrieb ging nur Konkurs, weil eine Bank nicht warten wollte.

Bei HRE zeigt sich m.Ea., daß die Bürgschaft allein nicht reicht, weil Kredite trotzdem nicht fließen.

Der Staat (Steinbrück) will direkt nur helfen, wenn er mitreden darf, - kann er aber zu wenig.

Zur Zeit sitzt da Flowers stärker im Sattel! Der will aber anscheinend nicht; was bei seinem Verlust verständlich ist.

Verkaufen, macht für ihn aber auch wenig Sinn, also kann Steini nicht rein.

Aber der Staat hat eine (nicht nur moralische) Haftung für das Pfandbriefgeschäft allgemein, weil ansonsten die Bauwirtschaft und der Wohnungsbesitz beschädigt wird.

D.h., der Staat muß helfen - aber wie? Die AG-Form ist hierbei hinderlich und die Aktionäre spielen eine untergeordnete Rolle - Ausnahme Flowers.

. . . und was der Lötzsch'bergtunnel meint, ist "hohle Gasse".

Eine Beteiligung der DtBank ist auch klar - und könnte möglich sein. Aber hier bockt wieder Ackm gg die empfangenen polit. Attacken! (Es macht halt wenig Sinn, die Kapitalisten zu ärgern!)

So wird HRE zum Spielball! Und dieses Spiel dient allen Beteiligten, um von den wahren Aufgaben und Verantwortungen abzulenken.

Nur eine unbelastete, realitätsbezogene Person kann hierbei Rettung bringen: Der Freiherr aus Oberfranken!

Fazit: halten - HALTEN !!

Feb. 13 (Bloomberg) -- German Chancellor Angela Merkel may be forced to nationalize Hypo Real Estate Holding AG after a first round of talks with U.S. investor J.C. Flowers & Co. LLC failed to yield agreement on the sale of his stake in the lender.

A second meeting is set for later today after discussions last night ended without a deal enabling Merkel to avoid Germany’s first bank nationalization since 1931.

Otto Bernhardt, finance spokesman for Merkel’s Christian Democratic Union, said Flowers stuck to a demand for 10 euros ($12.90) per share, as the government offered the market price. The stock traded today at as high as 1.27 euros. J. Christopher Flowers, founder of the New York-based investment firm, said today that price didn’t come up.

“I fear we’re a step closer to nationalization,” Bernhardt said in an interview. “We don’t want it in the CDU, yet I see no alternative to endorsing the move” as proposed by Merkel’s Social Democratic Party coalition partner. “The window for alternatives has become very small.”

Flowers indicated there remains room for negotiation, as he rejected Bernhardt’s characterization.

“We have been in contact with the German authorities,” Flowers said in a telephone interview today. “There has been no discussion at all of any price if we should end up selling our shares. Statements to the contrary are not correct.”

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Hypo Real Estate |

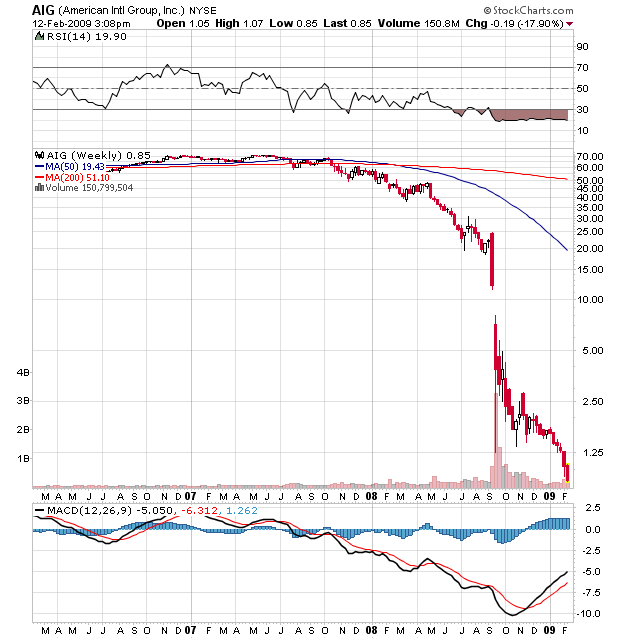

Ähnlich lief es beim ehemals weltgrößten Versicherer AIG. Dort gab es eine kleine Abteilung, die Stillhaltergeschäfte in CDS laufen hatte. Als die Immo-Derivate-Blase platzte, wurde AIG zum Zahlmeister der Nationen.

Ergebnis:

Angehängte Grafik:

sc.png (verkleinert auf 82%)

sc.png (verkleinert auf 82%)

Lass uns lieber finanztechnisch korrekte Begriffe verwenden. Und nach diesen

Kriterien ist HRE zwar momentan illquide aber per Saldo nicht überschuldet.

Das ist der entscheidende Unterschied. Ich habe den Eindruck, dass viele hier

das nicht begriffen haben (Dich eingeschlossen) und stattdessen mantraartig

das wiederkäuen, was jeweils als Meinung in der Presse wiedergegeben wird.

Damit Du nicht gleich aufschreist: ich weiß sehr wohl, dass ein Unternehmen,

das im Grunde noch gut dasteht, "mit vollen Auftragsbüchern" den Bach runter-

gehen kann - weil eben die Liquidität für die Vorfinanzierung fehlt. Allerdings

haben diese Firmen auf der Aktivseite oft nur den Wert halbfertiger Produkte

stehen. Und die werden eben niedrig bewertet (die wertvollen Betriebseinrich-

tungen sind ja meistens in Besitz-Gesellschaften ausgelagert).

HRE aber ist bei aller Klammheit immer noch im Besitz hoher Forderungen an

Dritte - nämlich an seine Darlehensschuldner. Folgerichtig hat der Bund auch

gebürgt. Für diese Bürgascten sind ihm im Gegenzug diese Forderungen abge-

treten worde. Wären HREs Forderungen nicht werthaltig, hätte der Bund NICHT

BÜRGEN DÜRFEN. Es wäre nämlich BEIHILFE ZUR KONKURSVERSCHLEPPUNG.

Und weil HRE werthaltige Assets hat, ist auch die Aktien nicht wertlos.

Aus diesem Grunde ist es NONSENS davon zu reden, HRE sei tot.

HRE ist kollabiert, mehr nicht.

Überschuldung liegt m.E. nicht vor, käme Zahlungsunfähigkeit (infolge der Illiqui-

dität in Frage).

Käme es aber zu einem InsVerfahren, würden alle Forderungen in die Masse

fallen, also auch die Darlehens-Rückforderungen an Staaten, Gemeinden und

sonstige Körperschaften.

Der Bund dürfte dabei LEER ausgehen - er hat ja keine Forderungen an HRE,

außer der Rückgewähr seiner Bürgschaften. Diese Bürgaschaften fielen übrigens

MIT in die Insolvenzmasse, da sie Kapital-ersetzend sind.

Ein Schelm, wer Böses dabei denkt, wenn der Bund um alles in der Welt die In-

solvenz umgehen möchte. Er befände sich nämlich schlagartig im tiefsten Schla-

massel. Es wäre nicht ausgeschlossen, wenn es Steinbrück den Kopf kostete.

Den 10 Mio. an Bankkredit (= Refinanzierung) stehen zwar die 10 Mio. theoretischer Erlös beim Wiederverkauf des Bürohauses (entspräche den "werthaltigen Forderungen") entgegen. Doch in heutigen Krisenzeiten und bei der aktuellen Leerstandsquote ist der damalige Preis von 10 Mio. nicht mehr zu erzielen. Der Wiederverkaufswert ist auf 8 Millionen gefallen.

Der "innere Wert" des Kredits an den Kleinunternehmer liegt damit per saldo bei minus 2 Mio. Er hat, wie es in USA heißt, "negative equity". Das muss die Bank nun als Verlust einkalkulieren bzw. abschreiben.

Was die Immobilie noch an Restwert hat, ist bei der Beurteilung seiner Solvenz nahezu egal. Er ist pleite, weil er per saldo 2 Mio. Schulden hat und keine Sicherheiten (außer der Hoffnung, dass das Bürohaus irgendwann mal wieder 10 Mio. wert sein könnte). Ob das Bürohaus jetzt noch 8, 7 oder 5 Mio. wert ist, ändert nichts am Gesamturteil: pleite. Es ist daher ein Fehler, aus der verbleibenden Werthaltigkeit der Assets auf die Solvenz des Schuldners zu schließen.

Auch die Depfa könnte die damals freigiebig vergebenenen (Staats- und Regional-)Kredite nicht mehr zu ihrem "EK" (sind ja Aktiva) verkaufen. Wenn dies möglich wäre, hätte sie dies schon längst getan. Gemessen an den Refinanzierungs-Schulden - die ärgerlicherweise konstant bleiben - entsteht eine pleitegefährdende Unterdeckung.

Gemessen an den Unsummen, die die Depfa verliehen hat, kann man ihr EK fast vernachlässigen. Sie ist daher - ähnlich wie der obige Kleinunternehmer - ein "Verleih-Kaiser" ohne Kleider. Die Depfa wird nur deshalb nicht abgewickelt, weil der Staat für die Fehlbeträge bürgt.

Diese Unterdeckung betrifft die Aktiva, die in der Krise an Wert verloren haben. Dass es bei der Refinanzierung der Depfa so großen Probleme gibt, liegt daran, dass kein vernünftiger Investor einer Bank mit einer solch niedrigen EK-Quote und potenziell fallenden Assets noch Geld geben will. Ohne den Staat wäre die Depfa und damit die HRE pleite. Die Staatshilfe verdankt sie allein der Tatsache, dass sie auf dem Pfandbriefmarkt ein zu großer Player ist.

Fazit: Daumen runter.

Look at it from the point of view of the manipulators. If they want to get their hands on as many shares as possible, what is the best way to do it? A slowly rising share price that puts everyone at ease and makes you think that you are on the right side before the news comes out? (Heck, you might even buy MORE under those circumstance.) Or a vicious attack dropping the price every day, so that NO recent purchases are in the black? A drop every day is depressing to most people, because you feel like you are losing money. Buying more hurts, because then you ACCELERATE your losses. The only option to stop the pain is to sell your position.

So, if the manipulators WANT your shares, what do you think that means?

I am buying more on each drop orchestrated by the manipulators. When it DOES go up, you likely WILL NOT have time to buy back in. The manipulators know their job well.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Hypo Real Estate |

lichkeiten, die Staaten und deren Körperschaften ggü. HRE haben. Diese Ver-

bindlichkeiten gehen zum Teil auf Projekte zurück, die mit Immobilien rein gar

nichts zu tun haben. Teilweise sind auch kommunale Einrichtungen, bis hin zum

Klohäuschen, Straßenbau, Kläranlagen etc. betroffen. Alles Dinge, die mit dem

"Markt", wie wir ihn verstehen, NICHTS zu tun haben.

Es geht also nur darum, ob diese Schuldner zahlungstreu bleiben. Daran hege

ich keinen Zweifel, wenn ich z.B. an Kommunen wie New York oder London denke.

"Es ist daher ein Fehler, aus der verbleibenden Werthaltigkeit der Assets auf die

Solvenz des Schuldners zu schließen."

Was Du mit diesem Satz sagen willst, ist mir schleierhaft. Du wiederholst ja nur,

was ich im Vor-Beitrag schon schrieb, nämlich dass sich der Wert von Assets

und Illiquidität (=mangelnde Solvenz) nicht ausschließen.

Immerhin sagst Du damit aber selbst, dass HRE ein Solvenz-Problem hat. Das

hat aber NICHTS mit Überschuldung zu tun!