HelloFresh sachlich, fundiert und moderiert

Meine Güte ist das dämlich.

Der Hellofresh Aktienkurs stand heute im Hoch bei 5,674

und steht jetzt bereits 27 Cent tiefer.

Wenn der US Handel beginnt, könnte das übliche folgen. Was mit dem Aktienkurs bei Fahnenstangen passiert, hat man oft genug gesehen, letztes Mal vor ganz kurzem. Wer nicht in der Lage ist, nachgekaufte Positionen abzusichern und auch darüberhinaus zu reduzieren, völlig unabhängig vom eigenem Kaufkurs, sollte es lieber lassen. Daß der Hellofresh Aktienkurs bei gnadenloser Überkauftheit zurückkommen würde müssen, egal worum es ganz genau geht, ist mit Ansage.

...ich mahne zur Vorsicht hier, wenn der Kurs einstellig wird, werde ich diesen Post #101 wieder hervor holen

Optionen

| Boardmail an "martincsdu" |

Wertpapier: HelloFresh SE |

Jetzt aber hat Hellofresh nur allein im ersten Quartal ein Minus von -0,39 je Aktie erwirtschaftet und wenn die Konsenserwartungen der Analysten hinhauen sollte, wird man im zweiten Quartal +0,20 je Aktie schaffen. Also ein Verlust fürs Halbjahr. Das ist richtig schlecht.

Wachstum ist eh auf eine Winzigkeit gesunken, es gab bei den Kochboxen einen hohen einstelligen Mio Rückgang.

Kein Wunder, daß der Aktienkurs jetzt tiefer steht als vor Corona.

Nach KGV ist Hellofresh ohne wenn und aber klar überbewertet. Da absolut nicht zu erwarten steht, daß sich das sehr wesentlich in den nächsten Jahren ändert, dazu müssten die Gewinne erst mal explodieren, ist die Aktie momentan nach diesem Kriterium kein Kauf. Nach sum of the part aber auch nicht. Und das erklärt sehr anschulich die bisherige Kursentwicklung.

wenn es gut läuft, haben wir hier eine monatelange Bodenbildungsphase, eine sehr schnell nachhaltige V-förmige Erholung gäbe es nur, wenn wirklich überraschend gute Nachrichten kommen, viel besser als erwartet.

2. Rücknahme des Mittelfristzieles.

3. Reklassifizierung von Wachstumsunternehmen zu einem Unternehmen ohne großes Wachstumspotenzial.

4. Strategische Neuausrichtung weg von einem reinen Kochboxen-Unternehmen.

5. Selbstverstärkender Abwärtstrend (mit Auswirkung auf die Charttechnik) durch Beendigung der Sonderkonjunktur durch Corona, die Shortseller auf den Plan gerufen hat.

6. Schwächelndes Stammgeschäft, neues Geschäft was durch Anlaufkosten/Investitionsmaßnahmen mit temporären Effizienzrückgängen beim RTE-Geschäft zunächst defizitär ist.

Warum ist HF für mich unterbewertet:

1. Kochbox-Geschäft stabilisiert sich wohl.

2. Effizienzgewinne an anderer Stelle werden sichtbar.

3. RTE hat starkes Wachstum.

4. HF wird dadurch, dass man die Kostensteigerungen für Lebensmittel nicht komplett an den Kunden weitergegeben hat, als preislich günstiger wahrgenommen.

5. Man wird die Kundenbindung verstärken und muss nicht jedes Jahr für teures Geld neue Kunden gewinnen, um Kundenabgänge auszugleichen.

6. Finanzierungskosten dürften sinken (Zinssenkungen).

7. Eine Wiederherstllung der alten Margen alleine würde den AEBITDA in alte Regionen befördern (500+ Mio. €, was eine doppelt so hohe Bewertung rechtfertigen würde).

Achtung, einige ist allgemein, einige sind Fragen direkt an Dich - gewisse Aussagen sollen also keine persönliche Wertung Deiner Person von mir sein !

Wenn man von Börse und dem was bei HFG seit langem vor geht keine Ahnung hat, könnte man Deiner Beschreibung und Analyse sehr viel positives abgewinnen, im besonderen weil es von einer privaten Person im Forum geschrieben wurde.

Klingt für den Laien wirklich als aussichtsreiche Investition, Dir ist aber schon bewusst das Bewertungen leider fast ausschließlich am Wachstum gemessen werden - mit nur Lebensfähig und stabilem Gewinn, gewinnt man keinen Blumentopf an der Börse.

Keine Ahnung welche Kurse Du mittelfristig oder auch langfristig mit diesen Aussichten erwartest, ich würde mit Halten nicht darauf hoffen - die moderne Welt ist sehr schnell lebig und wenn etwas funktioniert, wirklich funktioniert, dann wird es auch erfolgreich kopiert - die Marktbeherrschung bzw. den Vorsprung welche HFG nach Meinung vieler hat, den gibt es nicht wirklich - wenn es ihn ging, dann nur eine begrenzte Zeit, auch Tesla durfte dies spüren - wenn man will bzw. muss, dann könnten sogar deutsche Automarken gute tolle E-Autos bauen.

Die Zeiten halbwegs stabiler guter Kurse sind Geschichte, dem Internet und den vielen Analysten und Meinungsbildern welche sich in diesem tummeln sei Dank.

Beispiel Deutsche Bank, egal ob Hauptversammlung oder heute Q2 Zahlen, die gesamte Palette der Nachrichten wie Postbank Rückstellung usw. waren längst eingepreist, es gab also keinen Grund diese Nachrichten abermals aufzulegen und als neu zu verkaufen, aber das wird ständig gemacht und somit spielt es kaum eine Rolle ob die Ergebnisse real betrachten nicht schlecht sind.

Für mich war es heute sehr nett bei Deutsche Bank, fast perfekt hinein und bei € 15,05 heraus - mit halten und hoffen magst Du vielleicht ein wenig Gewinn machen bzw. in der Finanzkrise weil alles am Boden war ohne Grund, da konnte man damit sogar "Reich" werden. heute nicht wirklich.

Morgen früh werde ich vielleicht noch mit Deutsche Bank ins Minus laufen, war eben noch ein wenig einkaufen so um die € 14,35 +/- X und bei € 13,-- +/- weiter auf der lauer liegen - ist zwar keine HFG Trade Empfehlung, aber einige wünschten per PN das ich mein Vorhaben wenigstens in groben Zügen zur Unterstützung hier teile, lol

Für HFG, wenn die Shorter mitspielen sollte man wenn es einem noch zu teuer ist abermals bei +/- € 5,60 ggf. an den Start gehen oder Nachkaufen, vielleicht ist diese Marke auch wieder Butterweich, hehehe - also noch ein paar Talerchen in der Hinterhand halten falls die € 5 fallen sollte - persönlich warte ich das es dazu kommt.

Hier bei HFG genüg nur ein kleiner Hoffnungshalm bei den Q2 Zahlen und dem Segen von JPM Analysten - warten wir einfach ab was passieren wird, ein Zock wäre es Wert, aber bitte nur wenn ihr wenig oder eben maximal erzielte Gewinne von HFG dort in der Tiefe einsetzt, was einmal funktioniert hat, muss nicht wieder passieren.

Ich werde wenn es fällt, alle Gewinne von HFG einsetzen, so wie beim letzten mal und nicht warten und hoffen das die € 7 fällt, außer der Kurse steig schneller als in verkaufen kann, hehehe

Egal wo ich nicht lese, nicht nur bei HFG sind die Beschreibungen von Unterbewertung usw. gleich, wenn diese Gruppe nur 20% so gut im Traden wäre wie im Luftschlösser bauen würde ich vor Neid erblassen mit meinen bescheidenen Gewinnen der alle diesen Träumen, Analysen und Bewertungen keine Beachtung schenkt.

Leerverkäufe, finde es immer lustig wie hier damit umgegangen wird - niedrige Quote bedeutet nicht wirklich das man damit nicht massiv die Kurse zum einbrechen bringen kann, Faktoren wie Nachrichten verdrehen oder aus dem Hut holen welche alt sind und eingepreist, Anlegerverhalten und Stopp Lose - mit wenig Quote und dem Einsatz dieser Fake News der Börsenbriefbetreiber usw. und Börsengötter lässt sich das alles super machen.

Früher konnte man mit wenig Kapital und halten langsam aber sicher das Kapital vermehren ohne dafür extrem arbeiten zu müssen, heute geht das Spiel nur auf, wenn man einiges an Kapital hat und viel und oft tiefer Nachkaufen kann bzw. könnte.

Lasst es einfach sein denn mehrere 100 oder sogar mehr als 1000% Gewinn hinter zu jagen, wenn dies mal klappt, dann war es absolut nur Glück, kein können und besondere Gabe für welche man zum Super Hero erklärt werden kann oder sollte.

Die Faken sprechen für sich, mathematisches Model, Nachkaufen mit Abstand ist der Weg zum sicheren großen und auch schnellem Gewinn, wenn man nicht gerade in Unternehmen wie Varta gespielt hat wo sein einer Ewigkeit die Zahlungsunfähigkeit abzusehen war. Aber auch hier haben die News ihre Wirkung nicht verfehlt - Porsche kommt und alles wird gut, dann geh ich doch schnell mal an Board und die € 150 sind bald wieder da.

Einige wie ich feststellen durfte springen und handeln mit jedem Schrott, toxischem Schrott, aber bei HFG welches alles andere ist aktuell, hört man sie jammern das sie aus gestoppt wurden und immer zum falschen Zeitpunkt investieren.

Also, HFG zum kurzfristigen Traden super, langfristige Investition mit großen oder sehr großen Gewinn bezogen auf maximal 4 Jahre Haltedauer und mehr als 500% Gewinn nach meiner Meinung unmöglich, zumindest wenn man das Unternehmen real und nicht durch die Luftschlossbrille betrachtet.

Vielleicht werden aber die Akteure genau so dumm sein wenn es anzieht, wie in der Pandemie, Dummheit wiederholt sich wie die Geschichtsbetrachtung immer wieder zeigt.

Verrate mir bitte eines, mit welcher nüchternen Rechtfertigung sollte HFG in Zukunft bzw. nach Deiner Meinung schon heute, ein vielfaches von Lufthansa, Commerzbank und Deutsche Bank, nur um mal einige Werte zu nennen, wert sein ???

Es geht mir um Chance-Risiko-Verhältnisse. Selbst wenn die Analysten mit ihren Schätzungen der nächsten Jahre recht habe (die ich persönlich eher als konservativ sehe), ist HF mit üblichen Multiples unterbewertet.

Ich habe relativ konkret beschrieben, wie ich zu dieser Einschätzung komme (habe vielleicht etwas vage zwischen meiner bloßen Meinung und der von Analysten/Kommentatoren differenziert). Mehr gibts dazu aber nicht zu sagen.

Für mich gibt es hier in diesem Forum keinen, der mal was sachliches oder unpolemisches schreibt. Wir werden ja sehen, wer recht hat. Mag sein, dass ich falsch liege. Wenn ich richtig liege, werde ich hier nicht den oberschlauen spielen ;-).

Mit der aktuellen Marketcap wäre Hellofresh ein "gefundenes Fressen" ;-)

Wo der Zug hin fahren wird, mal sehen, war heute ein sehr mühsames Unterfangen unterhalb der € 5,70 ein wenig Masse zu bekommen, dass aktuelle Volumen schränkt zumindest mich sehr stark beim Traden ein. Könnte sein das einige HFG Trader aktuell mit Varta am zocken sind, hehehe.

Halte es für möglich das es morgen auf € 6,xx geht um anschließend einzubrechen, mein Ziel liegt oberhalb der € 6,XX all out zu kommen um dann abermals unterhalb von € 5,70 ins Spiel zu kommen.

Persönlich gehe ich für morgen von einem kleinen Anstieg aus, genau wie letzte Woche als es kurz bis auf € 5,51 und anschließend bis € 5,94 ging, die Shorter wollen noch einige Aktien teuer bzw. teurer am Markt platzieren bevor die Q2 Zahlen kommen.

Auf Übernahme hoffe und setze ich nicht, auch nicht auf schneller stark ansteigende Kurse - irgendwie ist es auch so ganz nett hier wenn man das Risiko eingeht all out nach einem kleinen Anstieg beim richtigen Handelsvolumen zu tragen.

Meine Empfehlung klar Day-Trading, auf Übernahme warten einige hier schon sehr lange - die Chance das sich HFG langsam irgendwann erholt bewerte ich persönlich höher als das jemand HFG aktuell übernehmen mag.

Good Trade

aber Respekt davor wenn man es kann :)

Hab'n Stopp Loss bei 4,90 gezogen ("never loose (a lot of) money")

und lehn mich zurück...

Entweder ich werde ausgestoppt oder ich hör in den News, dass sich was positives tut bei HelloFresh :)

Mein viel zu hoher Neueinstieg von letzter Wochen, jedoch nur mit 30.000 bei € 5,64 konnte ich mit viel Arbeit mehr als berichtigen nachdem ich einige unter € 5 mir sichern konnte und nach dem Anstieg bis € 5,52 kurz vorher mit Market Order ständig die Kurse rasiert habe sobald mehr als Stück 10.000 auf der Käuferseite im Orderbuch sichtbar wurden.

Bin sogar gut im Gewinn gelandet und heute dann die Chance genutzt mich abermals zurück zu kaufen unterhalb von € 5,10 - war noch niemals so anstrengend etwas günstig zu bekommen oder gewinnbringend los zu werden.

Du könntest Recht haben, dass es massiv nach unten gehen wird - ich rechne damit sehr, falls ich mich irre habe ich aber gerne etwas im Depot, wenigstens etwas, hehehe - unter € 5,10 ist gut, selbst wenn es heftig werden sollte, besteht bei dem Kurs immer eine gute Chance diese ggf. sogar mit einem kleinen Gewinn wieder los zu werden.

Wie bereits im anderen Board gesagt, ggf. spielen wir mit HFG das gleiche Spielchen wie aktuell mit Varta vor sich geht

Du kannst jede x-beliebige Aktie so traden. Also fett nachkaufen, wenn sie gesunken ist, die nachgekauften versilbern, usw. usw. usw.

Das kannst Du auch mit Aktien machen, bei denen Du viel weniger Handelsumsätze siehst. Denn der Marketmaker wird jederzeit höhere Pakete zur Verfügung stellen, egal ob Du kaufen oder verkaufen willst. Einzige Bedingung ist eigentlich nur, daß es mindestens eine SDAX Aktie sein muss.

Aber wenn andere Aktien nicht so dermaßen eklatant und eindeutig runtergehen wie Hellofresh, dann wird das Traden überall woanders deutlich leichter sein als mit Hellofresh und am langen Ende letztlich auch erfolgreicher.

Einfach andere User mal machen lassen, und nicht zu jeder Trading- oder Investmentstrategie seinen Senf dazu geben!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

@Real Cinderella

BVB ist hier total off-topic. Die beiden Aktien werden im weiterem Verlauf total unterschiedlich performen und ich sage es nicht, wenn es bereits passiert ist, sondern sage es vorher. Der Unterschied bei der künftigen Performance wird 40% betragen, das war meine Ansage und dabei bleibe ich. Aber es ist hier off-topic, reden wir also über Hellofresh.

Wenn die Hellofresh Aktie aufgrund extrem irreführender AEBIDTA Zahlen zwischendurch mal bei einem Rebound sich erholen kann, dann beweist das rein gar nix. Das hier ist eine Aktie für Glücksritter, die meisten liegen damit komplett daneben. Im Kalenderjahr 2024 extrem klar im Minus, nichts wird sich daran ändern können, mehr muss man nicht wissen.

Das Nettoergebnis je Aktie lag beim jetzigem Quartalsergebnis bei 0,05. Das ist nicht nur extrem schlecht, es ist konkret sehr klar unter den Erwartungen. Konsenserwartungen lagen bei 0,20 je Aktie, siehe Marketscreener (runterscrollen, Quartalsschätzungen findest Du rechts unten):

https://de.marketscreener.com/kurs/aktie/...ESH-SE-38533857/finanzen/

Konkret wurden die Konsensschätzungen fürs Quartal nun viermal (!!!) hintereinander verfehlt, teilweise sehr deutlich, diesmal auch wieder sehr sehr sehr deutlich.

Im Gesamtjahr wird Hellofresh extrem hochwahrscheinlich rote Zahlen schreiben müssen, beim Halbjahr (aufgrund katastrophalem ersten Quartal mit -0,49 je Aktie) hat man rote Zahlen mit -0,44

das wird man sehr wahrscheinlich nicht mehr aufholen können.

Zu vermuten, ja, es waren doch nur die Einmaleffekte, das wird bei skalierbarem Geschäftsmodell demnächst sicherlich besser, ist extrem fatal. Denn genau das machen die hier Investierten seit Jahren und damit liegen sie seit Jahren einfach nur daneben. Und entsprechend entwickelt sich der Aktienkurs.

Ich erwarte nicht nur für das laufende Geschäftsjahr rote Zahlen, sondern auch für die darauffolgenden Jahre. Das Wachstum ist mit währungsbereinigten 0,9% quasi überhaupt nicht vorhanden, inflationsbereinigt gibt es sowieso kein Wachstum und dabei werden rote Zahlen geschrieben? Es gibt definitiv bessere Aktien.

wenn hier aufgrund der Zahlen eine gewisse Erholung stattfand, dann möglicherweise auch wg Leerverkaufseindeckungen, das sind aber keine nachhaltigen Käufe. inst Anleger werden hier nicht überwiegend kaufen. Ein Rauswurf aus dem MDAX ist weiterhin hochwahrscheinlich.

Folglich sichert jeder Investierte ab, entweder Gewinnabsicherung oder stop loss.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

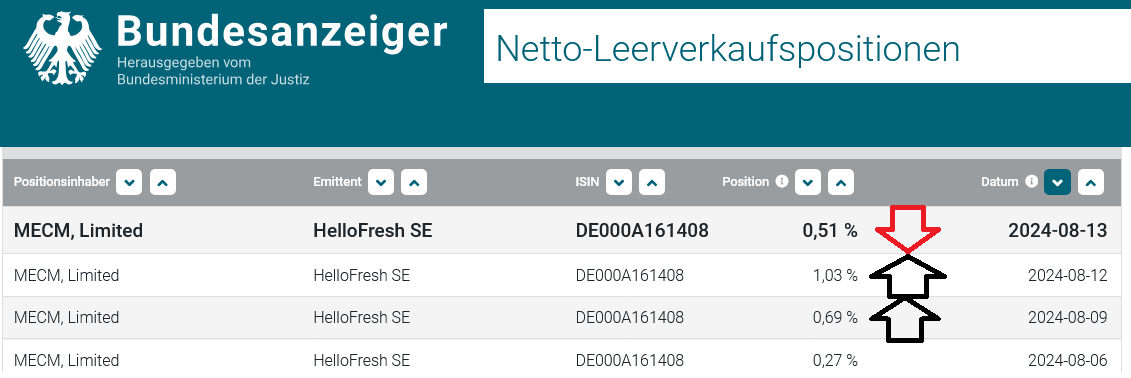

Angehängte Grafik:

screenshot_2024-08-14_at_12-20-....png (verkleinert auf 45%)

screenshot_2024-08-14_at_12-20-....png (verkleinert auf 45%)

https://www.bundesanzeiger.de/pub/de/nlp?2

Danach werden wir sehen, wohin die Reise geht. Wenn Optimisten annehmen, der Kurs könnte aus der bevorstehenden Flaggen- oder Wimpelformation nach oben ausbrechen und damit ein kräftiges Kaufsignal zu erwarten ist, könnte man das ja einfach abwarten und gut ist.

Ich selber glaube, daß selbst wenn man super optimistisch ist, eine schnelle und nachhaltige Erholung auf keinen Fall in Sicht ist. Dazu bedarf es einer sehr langen Bodenbildungsphase. Wenn wir also sagen können, das Tief ist schon zwei Jahre her und die nachfolgenden Tiefs waren allesamt höher, wenn gleichzeitig die Gewinnprognosen (und damit meine ich die Gewinnprognosen, also Nettogewinne) übertroffen wurden oder gar Dividenden gezahlt werden, dann, ja dann.

Der Aktienkurs von Hellofresh hat verbrannte Erde hinterlassen. Kaum ein Außenstehender wird hier einfach neu einsteigen. Sollte man zur Kenntnis nehmen und ansonsten sollte man sehr klare Kaufsignale beachten und das Problem früherer Jahre, also Fahnenstange und dergleichen nicht negieren.

11-12 € ist auch mein vorläufiges Kursziel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |