Hanwha SolarOne - Q-Cells Nachfolge

Seite 3 von 6 Neuester Beitrag: 22.02.20 17:33 | ||||

| Eröffnet am: | 08.12.14 17:17 | von: youmake222 | Anzahl Beiträge: | 129 |

| Neuester Beitrag: | 22.02.20 17:33 | von: michelangelo. | Leser gesamt: | 62.025 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 > | ||||

Nicht wundern wenn die Papiere heute in den D-Depots

gesperrt bleiben, aus heiterem Himmel entschieden sich

die Koreaner für einen R-Split 10 for 1. Also die +800%

Plus nicht ernst nehmen. Da scheinen einige wütend oder

ahnungslos zu sein, Kurs dreht kräftig Richtung Süden.

J M

Optionen

| Boardmail an "jogo1" |

Wertpapier: Hanwha Q CELLS ADR |

Der 1:10 Reversesplit wurde vor 2 Wochen schon angekündigt. Siehe hier im Forum post#40 oder hier

http://www.nasdaq.com/press-release/...ds-ratio-change-20150601-00456

Umgerechnet ist der Kurs aktuell gut 8,5% im Minus.

Siehe hier: http://www.nasdaq.com/symbol/hqcl/real-time

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hanwha Q CELLS ADR |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hanwha Q CELLS ADR |

Moderation

Zeitpunkt: 20.06.15 13:59

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - derartige Aussagen bitte belegen oder vermeiden.

Zeitpunkt: 20.06.15 13:59

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - derartige Aussagen bitte belegen oder vermeiden.

Hanwha Q Cells to Overtake Big 3 Chinese Solar Companies

http://www.businesskorea.co.kr/article/11248/...inese-solar-companies

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hanwha Q CELLS ADR |

qcells wurde gekauft, um einen namen zu haben, der qualität verspricht, ein standort in deutschland zu betrieben war nie die absicht.

nun wurde die produktion geschlossen und man ist der meinung, das know how der deutschen fertigung in asien anwenden zu können

die fertigung in malaysia hat aber gezeigt das es nicht einfach ist, die qualität herzustellen, die man in deutschland erreicht hat

in deutschland lief bei qcells die rückseitenbeschichtet qantum multizelle, bei anderen auch perc zelle genannt, die lief auch schon auf mono zellen in deutschland

die malaysia liefen nur multizellen mit mäßiger qualität, mono werden dort nicht produziert

in china ist die qualität noch schlechter und aus diesem grund konnte hanwha auch keine besonders hohen verkaufspreise erzielen und hat die letzten jahre immer schon in den roten zahlen gelegen

jetzt versucht man mit dem zusammenschluss synergieeffekte zu nutzen, nur leider auf kosten der qualität

es gibt keine made in germany module und zellen mehr, somit auch keine hohen verkaufspreise möglich

also geht hanwha über zur massenfertigung im sehr sehr großen stil, was bedeutet das in den nächsten jahren viel geld investiert wird um diese masse herzustellen und somit immer noch rote zahlen erwirtschaftet werden

erst in ein paar jahren wird hanwha geld verdienen, wenn sie so groß geworden sind das sie auch einen großen marktanteil haben und dann über die menge geld verdienen, so wie Volkswagen, großer umsatz aber geringe marge

dazu kommt das hanwha ein mischkonzern ist und wenn sie neue linien bauen, ihre eigene sparte haben die produktionsanlagen entwickelt und baut und zudem haben sie eine bausparte die die hallen baut und sie haben eine versicherungssparte die wiederum freiflächenanlagen von hanwha bauen lässt und diese als renditeprojekte nutzt um ihre lebensversicherungssparte mit rendite versorgt. etc etc etc

Hanwha selbst, der Mutterkonzern ist nich so richtig rentabel.

Bei einem Umsatz von 117 Mrd. USD, bleiben nur 35 Millionen USD hängen.

Das sagt doch schon alles ....

Hier ist nicht zu erwarten, das sie in der Solarindustrie bessere Margen erzielen als Jinko, Canadian Solar oder eine Trina. Da kommt Hanwha niemals hin.

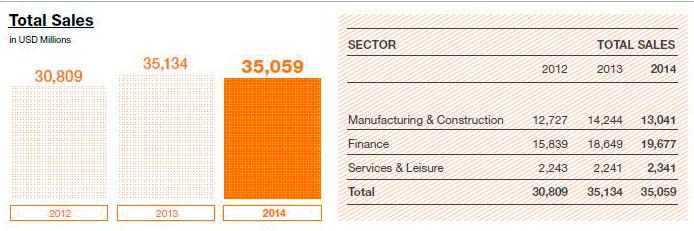

Umsatz 2014 > 35,059 Mrd USD

Gewinn 2014 > 0,346 Mrd USD

Das ist doch ein Witz. Das ist doch keine Rendite für einen Mischkonzern.

Angehängte Grafik:

hanwha_122.jpg (verkleinert auf 73%)

hanwha_122.jpg (verkleinert auf 73%)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hanwha Q CELLS ADR |

Optionen

| Boardmail an "jogo1" |

Wertpapier: Hanwha Q CELLS ADR |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hanwha Q CELLS ADR |

Die Aktie hat eigentlich alles charttechnisch überwunden/verteidigt die letzten Tage was es zum wegräumen gab. Die 100er wie auch die 200er. Leicht positiv ist noch, dass die 100er die 200er vor ein paar Tagen von unten nach oben überwunden hat.

Charttechnisch ist das hier jetzt schon mehr als hochinteressant.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Hanwha Q CELLS ADR |

Weiß jemand näheres oder einfach nur Sippenhaft?