Covestro besser als Evonik

Seite 8 von 11 Neuester Beitrag: 25.04.21 00:07 | ||||

| Eröffnet am: | 15.02.16 12:13 | von: Kapitalinvest | Anzahl Beiträge: | 262 |

| Neuester Beitrag: | 25.04.21 00:07 | von: Sophiahjika | Leser gesamt: | 155.384 |

| Forum: | Börse | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 > | ||||

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

40 Euro wir kommen☺

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Mal gucken ob wir vorher schon ein neues ATH erreichen werden;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Covestro befindet sich ganz klar im Aufwind und Evonik im Rückwärtsgang.

Vom Umsatz her mussten beide etwas Federn lassen mit -6% und -9% wegen Preiszugeständsnisse an die Kunden.

Das EBITDA stieg bei Covestro um 29% und bei Evonik fiel es um 13%.

Unterm Strich verdiente Covestro fast 60% mehr als Q1 2015 und Evonik 6% weniger als Q1 2015.

Meiner Einschätzung nach wird Covestro im Jahr 2017 zu Evonik aufschließen was die Profitabilität angeht und Nettogewinn.

Deshalb sehe ich das Covestro Ende 2016 dieselbe Bewertung der MK haben dürfte wie Evonik.

Das würde bedeuten das Covestro einen für mich fairen Kurs verdient hätte von 65 Euro.

Für mich ist Covestro ein glasklaren KAUF.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Angehängte Grafik:

screenshot_2016-05-05-01-36-10-1.png (verkleinert auf 66%)

screenshot_2016-05-05-01-36-10-1.png (verkleinert auf 66%)

Covestro hat sich super geschlagen wenn man bedenkt das die Aktie gestern Ex-Dividende gehandelt wurde.

Wenn man das mit einrechnen hat Covestro gestern sogar im Plus geschlossen☺

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Wichtig ist der Preis und nicht die Übernahme

Waren das heute früh die letzten Kurse unter 34 Euro?

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Morgen der Finale Ausbruch über das ATH?

Bin sehr zufrieden und zuversichtlich das die nächsten Monate die 40 Euro angesteuert werden.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Denn Covestro könnte selber das Ziel einer Übernahme werden.

Bayer hat noch 64% Anteile an Covestro und möchte diese verkaufen. Es wäre eine super Gelegenheit für jemanden Covestro zu schlucken.

Der heutige Rückgang ist in keinsterweise gerechtfertigt deshalb habe ich nochmals aufgestockt.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Bedeutet auch mindestens 500 Millionen EBITDA.

Heisst im ersten Halbjahr 2016 hätte Covestro schon über 1 Milliarden EBITDA.

Der Kursrutsch gestern wegen Bayer hat Covestro zu unrecht mit nach unten gezogen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Chemie ist sich am erholen und die Spezialchemiewerte besonders.

Der CEO von covestro sagte das man schwierig über 3 Monate in die Zukunft gucken kann.

Deshalb auch die zurückhaltende Prognose für 2016 denke ich.

Das Q1 zeigte schon das es ganz gut läuft. Jetzt kommen Aussagen vom CEO hinzu das man in Q2 sogar den Vorjahres- EBITDA legalisieren möchte also mindestens so viel erreichen möchte. Das sind 3 Monate die man jetzt in voraus guckt und ich denke das kann der CEO ganz gut und genau.

Er sagte sogar das das Auftragsvolumen sehr gut sei und es eventuell sogar Preiserhöhung geben könnte bei Verkauf.

Würde bedeuten das der Hebel der Gewinne eher größer wird als kleiner.

Ich glaube wir werden kurz vor oder mit den Zahlen zu Q3 eine Erhöhung der Prognosenspanne bekommen seitens des Management Consulting Covestro.

Ich halte hier Kurse größer 45 Euro dieses Jahr für wahrscheinlich.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

http://www.ariva.de/news/...iel-fuer-Covestro-auf-43-Euro-Buy-5751255

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Ein direkter Vergleich mit der Spezialchemie-Langxess zeigt das Covestro einfach zu guenstig ist.

Geschweige denn mit Evonik oder Merck.

Lanxess befindet sich seit 2015 wieder im Aufwind und hat ein EPS in 2015 von 1,8 Euro erreicht. Covestro hat ein EPS von 1,94 Euro erwirtschaftet und müsste somit bei gleicher Bewertung auf die 2015er Zahlen einen um 8% höheren Kurs haben als Lanxess. Lanxess liegt bei gut 42 Euro....Covestro bei knapp 36 Euro....hätte also somit noch Luft bis ca. 45 Euro.

Wenn man auf das Wachstum schaut wird man feststellen das Covestro ne ganze Ecke schneller wächst als Lanxess wenn man sich die neuesten Zahlen aus dem Q1 2016 gegenüber den Q1 aus 2015 anschaut.

Leider habe ich von Lanxess keinen Download des Zahlenberichts von Q1 2016 gefunden sondern habe nur die Eckdaten auf der Unternehmsnmeldung.

Lanxess erreichte in Q1 2016 eine Steigerung des EBITDA von 14,4% auf 262 Millionen Euro bei einem Umsatz von 1,92 Milliarden Euro. Unterm Strich blieben 53 Millionen Euro an Nettogewinn hängen. Das macht bei 91,5 Millionen Aktien ein EPS von 0,58 Euro.

Covestro erreichte in Q1 2016 eine Steigerung des EBITDA von 30% auf 508 Millionen Euro bei einem Umsatz von 2,875 Milliarden Euro. Unterm Strich blieben 182 Millionen Euro an Nettogewinn hängen. Das macht bei 202,5 Millionen Aktien ein EPS von 0,90 Euro.

Wenn man sich also die Steigerungsraten anschaut ist Covestro sogar wesentlich besser in Fahrt und hat fürs 2te Quartal gutes angekündigt wie Lanxess auch.

Alleine die EPS Ergebnisse aus Q1 2016 und die aus 2015 zeigen das Covestro deutlich unterbewertet ist meiner Meinung nach.

Wenn man sich jetzt noch einmal die Kursziele der Analysten anschaut zeigt die deutlich das diese bei Covestro viel zu vorsichtig aggieren. Analysten verfolgen ja oft Eigeninteressen deshalb sollte man lieber auf die Zahlen schauen.

Die Commerzbank z.b taxiert das Kursziel bei Lanxess auf stattliche 62 Euro.

Wenn ich das jetzt das Wachstum und den Zahlenvorteil von Covestro nehme komme ich auf sehr schöne Kursziele für die Covestro Aktie;-)

Wie gesagt Covestro hat in Q1 2016 ein EPA von 0,90 Euro erreicht und ich denke bei einem Umsatz in Q2 2016 von größer 500 Millionen dürfte der EPS ebenfalls über 0,90 Euro liegen. Dann hätte Covestro ein Halbjahres EPS von 1,80 Euro und somit zum Halbjahr schon mehr als 90% des EPS aus dem GESAMTEN Jahr 2015 erreicht.

Auffällig ist auch das bei einem schwächelnden Markt die Covestro Aktie neutral bleibt oder sogar steigt unter höheren Umsätzen. Da decken sich meiner Meinung nach größere Adressen ein wenn es wie heute im DAX eine Rutsche gibt und viele Kleinanleger bereit sind zu verkaufen.

Alles nur meine eigene Einschätzung und keine Kaufempfehlung für die Aktie.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Angehängte Grafik:

covestro2.png (verkleinert auf 67%)

covestro2.png (verkleinert auf 67%)

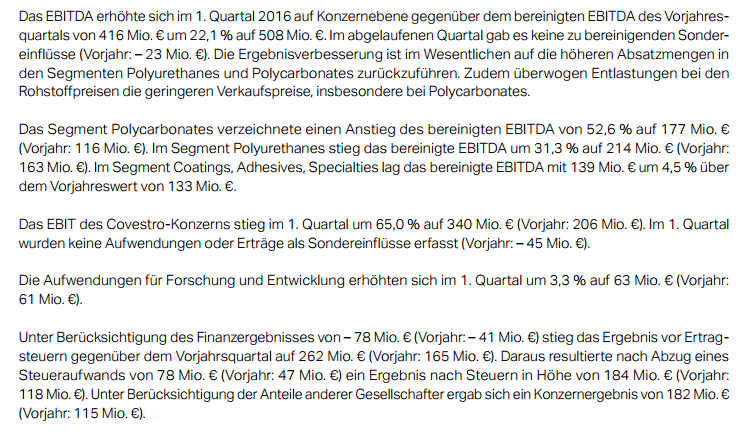

Die 30% bezogen sich auf das unbereinigte EBITDA.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Schäbiges Volk solche Analysten. Und dann auch noch aus den USA.....brech....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |