K+S wird unterschätzt

Für mich ist die Firma gestorben......Loserbude

Optionen

| Boardmail an "Naggamol" |

Wertpapier: K+S AG |

https://vara-services.com/k-plus-s/consensus-estimates/?cluster=1

hoffe mal, der link geht, sonst über vara finden. Also, wer sich da mal die aktuellen EPS- Schätzungen der Analysten anschaut, offensichtlich haben sie alle Frau Bock auch kein Wort geglaubt, denn das sieht ja echt super schwach aus. Also gestern schrieb ich ja schon, 1 E EPS würde in der Zukunft schon eine Herausforderung darstellen, aber was die Analsten da erwarten, ist noch mieser, als ich mir das mal so vorgestellt habe. Selbst wenn die Schätzungen etzwas zu pessmistisch ausfallen sollten, aber wenn man das so ungefähr als Orientierung nimmt, ist ks fundamental ziemlich überbewertet. Es ist nun mal, Buchwert ist ja eine SAche, allerdings eine, von der Aktionär rerst mal rein gar nichts hat. Und wie ich schon mal erwähnt habe, Deutsche hat Im übrgte vor Jahren Buchwert 60 und ist dann auf 5 E zurückgekommen. im übrigen erinnern wir uns an deas Jahr mit 10 E Verlust pro Aktie. Frau Bock erzählt davon a rein gar nichts in dem Endlos -interview, dacthe wohl 18 Jahre bei ks in was auch immer geartetetne funktionieren würden die zuhörer mehr interessieren. Also wer der Gesellschat noch eine Chance zutraut, sollte sich mal anschauen, wie hoch damals die Kalipreise waren und des weiteren schauen, wie die Assets aktuell bewertet sind. Ich denke, ohne mir das gross anzuschauen, das kann erneut ein Thema werden, wenn die Kalipreise ggf durch Einstieg bhp oder durch Lösung Ukraine noch mal deutlicher unter Druck kommen.

Schon erstaunlich, dass Frau Bock , die natürlich die Schätzungen vile früher als wir private bekommen, in dem nicht enden wollenden Blabla-Interview zu den doch teils extrem niedirgen Schätzungen nichts sagtt Ausser der trallala -aussage, dass der Markt das eben alles nicht versteht, und das seit zig jahren.

Gut, will das nicht wiederholen. Die Fans hoffen sicher auf ein Folgeinterview, denn uns interesseirt doch brennend, mehr aus dr Kindheit von Frau Bock zu hören. Die letzten erfolgreichen IR_jahre kennen wir ja schon.

Ich weiss es wird jetzt hart , aber ich bleibe mit meiner Aktie weiterhin investiert. Wenn gar nichts mehr , kann ich sie ja sicher Rietz zum fairen Preis von 61 E anbeiten.

noch rechtzeitig raus...Sieht aus wie ein U-Boot mit Fahrt Richtung Grund des Meeresbodens.

Und dann noch so Kommentare, wir haben Eis und Frost, jetzt bin ich eingestiegen, weil

jeder muss kaufen, alles klar, kann man nur mal eine Periode Stadtrat oder Kreistagsengagement empfehlen, dann lernst schon noch wie und wann das geht mit dem EK ;-) von Streusalz.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: K+S AG |

freidenker.. Ganz zu schweigen von TimTom.

Klar ist, der Kursverlauf ist höchst unbefriedigend!!!!! Es muss gehandelt werden! Vielleicht wären Produktionskürzungen hilfreich. Dafür müssen aber die großen Player mitziehen ( China, ca. 300 Dollar, ist ein Witz), das kann K+S natürlich nicht allein. Der Abschlag zum Buchwert liegt meiner Meinung nach am "grünen" Europa und natürlich unseren Weltrettern!

Allerdings: Das ist durchaus in meinem Interesse, schließlich wäre ich dann in der Lage, noch deutlicher unter Buchwert einzukaufen als ich es ohnehin bereits tun könnte (und wohl demnächst auch werde).

P.S. In diesem Sinne beachte man bitte mein neues Profilbild. Darauf ist eine Gelddruckmaschine zu sehen :)

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: K+S AG |

Weil ich mich zur Zeit auf Banken deutsche Bank Commerzbank

Konzentriere mit Erfolg bis jetzt jedenfall

Noch 14 Tage dann gehe ich all in bei k&S

Moderation

Zeitpunkt: 04.02.24 16:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 04.02.24 16:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Okt 22 =3,00

Nov 22 =2,00

Jan 23 =1,76

Apr 23 =1,81

Mai 23 =1,84

Jul 23 =1,24

Aug 23 =1,02

Okt 23 =0,86

Jan 24 =0,32

Geht´s noch tiefer?

Moderation

Zeitpunkt: 04.02.24 16:55

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 04.02.24 16:55

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

und und und und,----- was mich wirklich wundert, jetzt werden schon Beiträge, die noch gar nicht abgesetzt wurden, redigiert, aber zig Beiträge , die von einem Pförtner und seinen Informationen zu dem Wert hier abgesetzt wurden, wurden nicht moderiert, obwohl weder ein Pförtner als Quelle gekennzeihent wurde, noch sich ein Pförtner zu den Beiträgen bekannte , noch die Aussagen sonst quellenmässig belegt wurden. zig nicht belegte Tatsachenbehauptungen ohne Quelle- kein Problem für dieses Forum und die Moderation.

ich persönlich versuche immer, nach besten wissen zu schreibe und wenn falkone schreibt, dass da was zur Weltbevölkerung kommuniziert wurde, okay, dann korrigiere ich mich da auch gerne. Wobei es mE letztlich nicht wirklich etwas in der Bewertung der Aktie ändert

Moderation

Zeitpunkt: 04.02.24 16:56

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 04.02.24 16:56

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zur Sache:

"Was sind denn nun die schätzungen von EPS 23 bis 26 von denen, die meinen, der Wert wäre so unterbewertet???"

Meine Prognosen für das bereinigte EPS je Aktie (wie es in den Quartalsmeldungen/Geschäftsberichten ausgewiesen wird):

2023: 2,03 €

2024: 0,87 €

2025: 1,26 €

2026: 3,18 €

Für mich persönlich ist der Free Cashflow ohnehin interessanter. Es wäre interessant, auch von den "Kritikern" hier solche Prognosen zu hören.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: K+S AG |

Sie unterstellen die Analysten hätten keine Ahnung und seien interessengeleitet. Sie bezweifeln die Zahlen der Analysten. Ich kann Sie aufklären. Die Vara Schätzungen lagen (leider immer in den 6 Jahren) meist richtig.

Sie wissen also mehr als der Vorstand, welcher am 14. November keine Antwort auf 3 Nachfragen von Analysten darauf fand, warum er 6 Wochen vor Jahresende keine genaueren Ergebnisse liefern kann. Sie trauen sich aber zu, wohlgemerkt als Nichtaktionär, der nie an den Hauptversammlungen teilgenommen hat und somit auch nicht die Ausreden des Herrn Lohr kennt, die Arbeit von Herrn Lohr für die nächsten Jahre!!! zu erledigen/bewerten, die er nachweislich (siehe 14. November) selbst als Vorstandsvorsitzender nicht in der Lage war für das BESTEHENDE Jahr zu leisten?

Und während Sie von Kritikern sprechen sage ich als Aktionär von K+S:

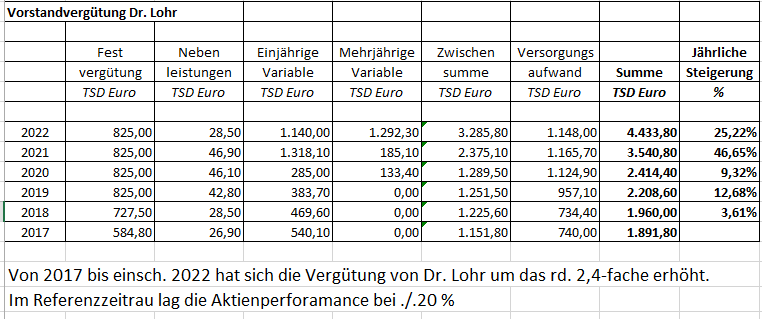

Herr Lohr wird an dem gemessen, was er selbst geäußert hat.

Ich empfehle Ihnen das Interview von Herrn Lohr bei Antritt. Am 17.05.2017 hat Herr Lohr sich unter dem Titel „Die K+S-Aktie ist das Doppelte wert“ ausführlich geäußert.

Ich empfehle Ihnen die IR Präsentationen welche auf den Fair Value verweisen. Ich stimme Ihnen zu, dass ein Kurs von einem CEO nicht zu beeinflussen ist. Die Erträge aber schon und nur das zählt am Kapitalmarkt. Das ist sein Job und diesen leistet er schlecht, denn nach 6 Jahren bleibt nichts am Ende für die Aktionäre übrig.

Was Sie machen ist der Versuch die Stimmung zu heben. Herr Laie würde sagen Sie sind ein Pusher und läge in meinen Augen damit richtig. Die Zahlen sind schlecht, weil der Steuermann des Schiffes K+S keine Ahnung hat wohin die Reise gehen soll. Genau das ist aber der Job eines CEO, ansonsten ist er überflüssig. Er wird (in den 6 Jahren, siehe auch Shaping 2030) immer wieder von der Realität eingeholt.

Allen sonstigen Aktionären kann ich nur sagen: Erhebt Eure Stimme auf der nächsten HV. Ich denke gerade auch die institutionellen Investoren werden mit dem Verlauf des Kurses nicht zufrieden sein. Ich befürchte sogar, dass noch weitere Tiefstkurse bis zur HV kommen werden.

Ansonsten kann ich dem Aktionaer_KundS nur antworten, dass ich nur auf die explizite Frage von Nutzer conte reagiert habe und die Gewinne hier für sehr schwierig zu prognostizieren halte.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: K+S AG |

Moderation

Zeitpunkt: 05.02.24 11:47

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 05.02.24 11:47

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Das Löschen von contes Beiträgen muss übrigens aufhören. Auch wenn sich unsere Meinungen zu K+S diametral gegenüberstehen, ist es aus meiner Sicht eine Unart der Moderation, ihm hier das Wort verbieten zu wollen.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: K+S AG |

Angehängte Grafik:

screenshot_(1934).png (verkleinert auf 66%)

screenshot_(1934).png (verkleinert auf 66%)

Gerüchte besagen dass die Divi.auch nicht schlecht aus fällt.

Von daher mache ich mir keine Sorgen zu mal der Krieg(so traurig wies ist)auch weiter K und S in die Hände spielt.

Daraus sollte sich dann eine erhöhte Bereitschaft für Düngerausgaben ergeben. So die Theorie.

Entweder:

Sie verfügen über die gleichen Infos wie die Allgemeinheit, dann sind die Vara-Schätzungen nicht grad rosig (um es vorsichtig auszudrücken)

oder

Sie spekulieren, um den Kurs und die Stimmung zu pushen

oder

Sie verfügen über Insiderwissen, was strafbar wäre wenn Sie es hier veröffentlichen.

Bitte erklären Sie mir woher das "Gerücht" kommt und was Sie unter einer "nicht schlechten" Dividende verstehen. Alles andere ist für mich Stimmungsmache um das Versagen des Managements zu relativieren.