HF - Auf dem Weg zur 5 Milliarden MK

Seite 51 von 491 Neuester Beitrag: 16.08.25 14:47 | ||||

| Eröffnet am: | 24.10.17 22:32 | von: Volker2014 | Anzahl Beiträge: | 13.266 |

| Neuester Beitrag: | 16.08.25 14:47 | von: Real Cindere. | Leser gesamt: | 5.107.572 |

| Forum: | Börse | Leser heute: | 4.217 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 48 | 49 | 50 | | 52 | 53 | 54 | ... 491 > | ||||

Optionen

| Boardmail an "biergott" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

er macht sich nen Spass draus Aktien madig zu machen

ich erinnere mich, dass er bei Delivery Grubhub als Beispiel erwähnte und dafür Goldman mit Sell zitierte

nur Goldman hatte gerade an dem Tag Delivery Hero als Buy empfohlen mit KZ 50

hatte ja schon mal das Vergnügen

von wegen Chapeau ......

Ganz dicke Unterstützung bei € 17,4 - 17,6.

Das " alte Hoch " lag bei Euro 18,32

Börse und Psychologie.... kann man nicht erklären. Nur den Absprung darf man nicht verpassen..... wenn das Interesse sinkt. Dies wird noch dauern.

Angehängte Grafik:

dcdb8fdd-6476-4255-83bd-99d297477f9d.jpeg (verkleinert auf 39%)

dcdb8fdd-6476-4255-83bd-99d297477f9d.jpeg (verkleinert auf 39%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Der eine Analyst schreibt in der Überschrift fett.....

und wieder wurden im Quartal zb. 30 Millionen verbrannt. Von gestiegenen Umsätzen wird nichts geschrieben....

Zu einem anderen Unternehmen schreibt er fett : Es wurden auch im x ten Quartal der Umsatz um Milliarden erhöht. Von Geld verbrannt kein Wort.

Und so ist es an der Börse .... Analysten schreiben den steigenden Kursen hinterher.... und die breite Masse glaubt dies noch.... Geld für Jahre investieren gibt es doch nicht mehr. Die Kleinen Anleger füttern die Kurse hoch und die großen holen raus. Wer die neusten Informationen zu erst hat , ist der Gewinner oder macht weniger Verluste.

Ich bin nun raus hier..... seitwärts Linie +/- x bis März.

. "Zugegeben, die Margen sind höher als die der Wettbewerber. Aber wir können trotzdem kaum Argumente ausmachen, die eine fünfzigprozentige Bewertungsprämie rechtfertigen", schlussfolgert Diebel.

Gemäß der Einstufung "Neutral" geht JPMorgan davon aus, dass sich die Aktie in den kommenden sechs bis zwölf Monaten im Gleichklang mit dem jeweiligen Sektor entwickeln wird."

http://www.finanztreff.de/news/...fresh-das-wars-fuers-erste/18644224

na da gucke man doch mal auf Delivero Hero heute, klassischer Shortsqueeze aber postive Analysen

Das soll er mir mal vorrechnen, was die Bewertungsprämie betrifft. Aktuell bei 18,45 € hat man exakt 3,00 Mrd € MarketCap. Das entspricht auf das Jahr 2021 bezogen etwa einem EV/Umsatz von 1,1. Jetzt soll er mir mal die Peergroup zeigen, die da günstiger ist.

Kann natürlich trotzdem sein, dass es das mit dem Kursanstieg erstmal war. Die 20 € hatten wir ja mit dem Hoch bei 19,7 € fast erreicht. Insofern würde mich jetzt eine Seitwärtsphase für ein paar Wochen zwischen 18 und 20 € nicht wundern. Unterhalb 18 € kaufe ich in jedem Fall zu. Mit Sicht auf 12-15 Monate bietet sich da immer noch eine 40-50% Chance, denn EV/Umsatz von 1,5 halte ich bei der Aktie für ein faires Bewertungsniveau. Aber gut, vielleicht erwartet M.Diebel ja diese 40-50% für den ganzen Sektor, welche Aktien auch immer er da vergleicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Bisher ist man meistens an der 20 TageLinie nach oben gedreht, nur ein mal bis zur 38er durchgreicht worden. Mal schauen …

Ich würde 17,4-17,5 € nicht ausschließen. Vielleicht wäre das ganz gut, nochmal so tief Luft zu holen, um dann im Januar/Februar mit der MDax-Fantasie nochmal durchstarten zu können. Fundamental halte ich HF eher bei 26-28 € für fair bewertet. Ich glaub, die Analysten trauen HF nur deshalb aktuell nicht mehr zu bzw. warten erstmal ab, weil der Kurs eben schon stark gestiegen ist. Dabei betrachten sie aber nur die letzten 12 Monate. Wenn man bedenkt, dass man vor 18-24 Monaten schon mal bei 15 € stand und danach nur wegen den RI-Verkäufen und dem schwachen Gesamtmarkt Ende 2018 so stark unter Druck kam, dann relativiert sich der Kursanstieg seitdem. HF hat fundamental das geliefert, was man vor zwei Jahren angekündigt hat, steht aber im Kurs nur 20-30% höher. Ein vergleich mit Unternehmen wie BlueApron und Co halte ich für nicht sinnvoll anhand des EV/Umsatz, da HF einfach eine viel bessere Marktstellung und viel höhere Margen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

"...Unterm Strich konnte kein Gewinn erwirtschaftet werden. Es musste ein Fehlbetrag von 0,31 € pro Aktie ausgewiesen werden. Auch der operative Cashflow war negativ. Es wurde also mehr Geld ausgegeben als eingenommen.

Angesichts der enormen Wachstumsraten und der soliden Eigenkapitalbasis ist die aggressive Wachstumsstrategie aber zu verkraften. Es geht um die möglichst schnelle Gewinnung von Markanteilen, um dann von den erzielten Größeneffekten zu profitieren. Die Eintrittsbarrieren für die Konkurrenz werden mit jedem neu abgeschlossenem Essensabo größer. Und genau hierauf setzt HelloFresh. Bislang konnte diese Strategie sehr erfolgreich in den USA, Ozeanien und Europa umgesetzt werden...."

Ich habe in Erinnerung das man beim Börsengang Ende 2017 als mittelfristiges(3-4 Jahre) Margenziel 12-15% nannte beim EBITDA.

International hatte man ja schon 10% und man sollte nicht vergessen das mit steigender Kundenzahl/Boxbestellungen die Marge je Box/Kunde weiter ansteigt.

Ich rechne spätestens 2022 mit einer GesamtMarge in dem oben genannten Bereich von 12-15%.

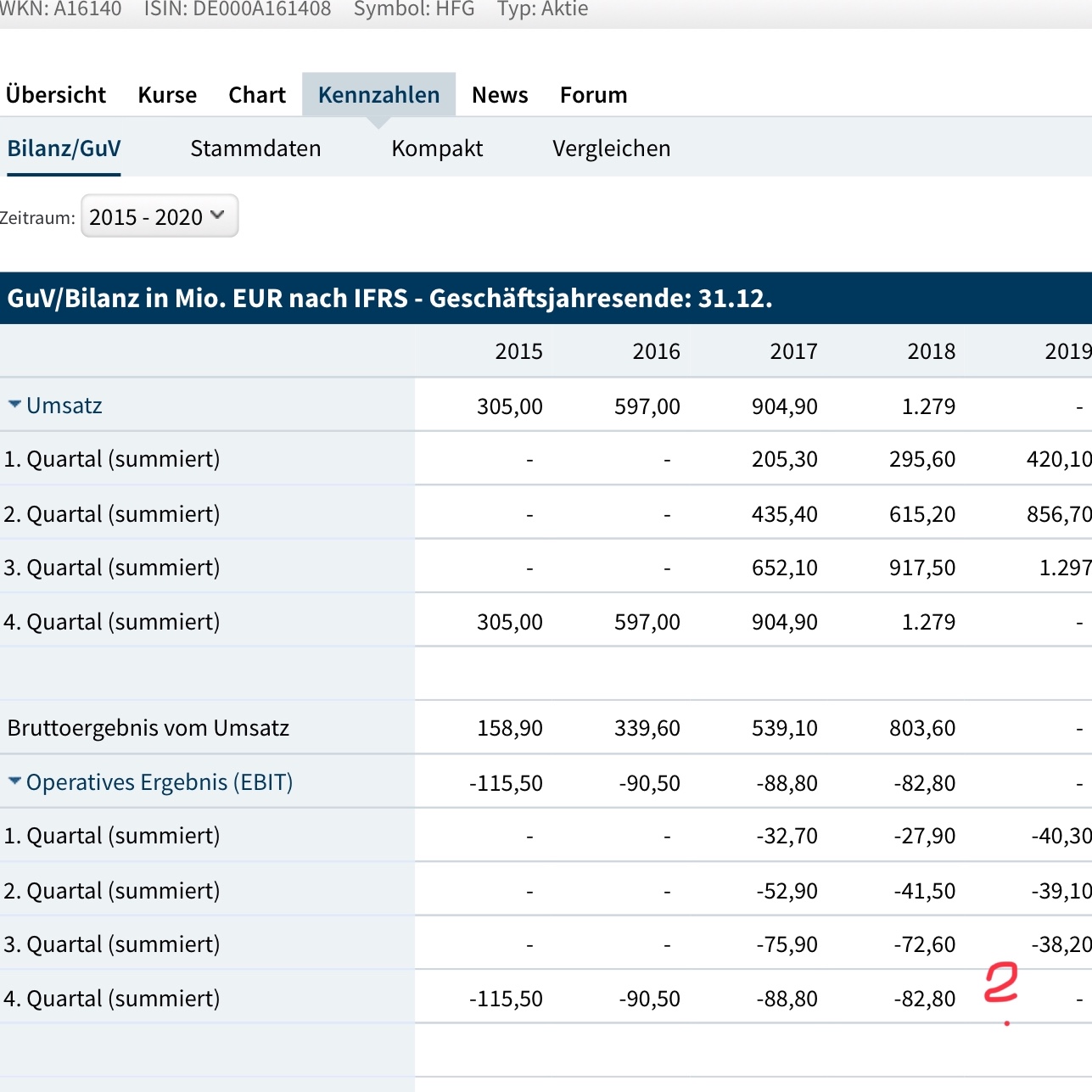

Der Umsatz ist von 2017 auf 2018 um 41% gestiegen und dürfte nochmals um 36-37% in 2019 steigen (ich rechne mit 1,74 Milliarden Euro).

Für 2021 rechne ich mit annährend 2,8 Milliarden Euro Umsatz und in 2022 schon mit deutlich über 3,2 Milliarden Euro. Sollte die Zielmarge im EBITDA erreicht werden läge dieses im Jahr 2022 schon bei 380-480 Million Euro.

Im Aktienkurs dürfte diese Entwicklung schon in 2021 vorweggenommen werden.

Mit einem M-Dax Aufstieg im März 2020 und einem guten Q1 sowie Q2 2020 gehe ich auch von Kursen von 25 Euro.... ja sogar mit leichtem Überschuss Richtung 30 Euro aus in den kommenden 9 Monaten.

Hellofresh dürfte weiterhin von einer Marktbereinigung bei den Kochbox-Unternehmen profitieren meiner Meinung nach.

Zudem gefällt mir das Dominik Richter und sein Team genau das einhalten was Sie beim Börsengang immer als Ihr Erfolgskonzept beschrieben haben was das Erschließen neuer Märkte/Länder angeht. Hier wird ungeheuer viel Datenanalyse im Vorfeld betrieben bevor man in einem neuen Land an den Start geht. Und dies erfolgt auch erst dann wenn man die vorher neu erschlossenen Märkte/Länder gut gemeistert hat....und Sie auf einen guten WachstumsWeg gebracht hat. HF überstürzt nichts und macht genauso diszipliniert und auch erfolgreich weiter wie vor dem IPO.

Ich finde es gut wenn man jetzt nach so gut 2 Jahre nach dem IPO mal die alten Podcasts oder Interviews mit Dominik Richter liest/hört. Dann wird man feststellen das ganz genau das was er damals gesagt hat über die Entwicklung von HF auch eingetreten ist oder sogar besser eingetreten ist. Würde mich freuen wenn D.R. in den kommenden 2 Quartalen erneut mal irgendwo sich via Podcast oder so zu Wort meldet und über erreichtes und die Zukunft spricht.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Aber ich hab kürzlich nochmal nachgefragt, ob die 10% Marge für 5 Jahre (seit 2017) steht, also 2022, und das wurde mir bejaht bzw. gesagt, dass man das schon im 2.Halbjahr 2021 schaffen könnte.

Auch deine Umsatzprognose ist sicherlich möglich, aber ich glaube nicht, dass man die derzeit währungsbereinigt 32-34% Wachstum durchhält. Ich gehe da zumindest organisch eher von sinkenden Wachstumsraten aus. Ich wäre jedenfalls mit 3 Mrd € Umsatz bei 10% Marge in 2022 sehr zufrieden. Zumal man ja bedenken muss, dass die Segmentmargen nicht gleich die Konzernmarge ergeben, und wir reden auch von Ebitda und nicht AEbitda.

Aber vielleicht kauft HF ja auch nich zu. Dann kann ich deine Umsatzprognose gut nachvollziehen. Marge würde ich erstmal abwarten, wie sich das 2020 entwickelt, wo ich 3,8% Ebitda-Marge (4,8% AEbitda) erwarte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

https://www.google.de/amp/s/m.faz.net/aktuell/...se-15239718.amp.html

Das das Umsatzwachstum absinken dürfte glaube ich auch... nur denke ich halt nicht so stark wie Du vermutest.

Auch sowohl die EBITDA und AEBITDA marge fürs kommende Jahr sehe ich ne Ecke höher als Du. Wenngleich ich mir vorstellen könnte das die Prognosen seitens HF am Anfang eher auf Deine Schätzung beruhen da HF bisher immer sehr konservativ prognostiziert hat.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Wieso rechnest du mit einer höheren Marge als ich in 2020? Kannst du das mal genauer begründen?! Ich fände 4,8% Aebitda-Marge schon extrem erfreulich, zumal ja kleinere Belastungen durch den Einstieg in Schweden zu erwarten sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich glaube das das Q4 gut gelaufen ist....das ist nur meine Vermutung aufgrund meinem eigenen Umfeld was die HF Boxen angehen. Viele die ich kenne oder auch was man in sozialen Netzwerken lesen kann gehen mittlerweile dazu über sich an Weihnachten oder Silvester Menüs von HF zu gönnen und sogenannte Kochpartys feiern als Gemeinschaftsereignis( das gab es in meinem Umfeld zumindest letztes Jahr noch nicht so)

Das ich vom Konzept HF`s überzeugt bin sage ich ja schon lange und ich glaube das es ein unaufhaltsamer Trend ist was das "kochen" angeht.

Aufgrund meiner schon höheren AEBITDA Schätzung für 2019 sehe ich in 2020 bisher eine Marge Richtung 5-6% beim AEBITDA.

Ich gehe von einem stärkerem Umsatzwachstum aus als Du für 2020 denke ich und somit auch einer einhergehenden besseren Marge beim Einkauf usw. . Deshalb auch eine etwas bessere Margenerwartung als deine für 2020.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Beim Umsatz gehe ich von 23-24% Wachstum auf 2,2 Mrd € aus. Ein geringer Teil davon stammt aus Schweden, der die Marge eher belastet als erhöht.

Na ja, warten wir mal die Q1-Zahlen ab. Danach kann man vielleicht stärker in die Margen-Herleitung einsteigen.

ps: Das Q4 gut gelaufen ist, sehen wir wohl alle so. Wobei immer die Frage ist, was "gut" konkret bedeuten soll. Das dürfte für jeden User unterschiedlich sein. Wenn man auf 1,5% AEbitda-Marge glaubt, kann sich ja aber jeder Anleger ausrechnen, was das für Q4 gesondert bedeutet. Vielleicht öffnet es dem ein oder anderen Skeptiker ja doch noch die Augen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "IQ 177" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: HelloFresh SE |

Ist aber ganz gut, dass das noch nicht sicher ist.

Witzigerweise könnte Hellofresh die ehemalige Mutter RocketInternet ersetzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |