Griechenland Banken

EUROBANK ERGASIAS S.A. 0,80%

PIRAEUS BANK S.A. 1,17%

ALPHA BANK SA 1,00%

Ist der Kursverlauf dann doch ein Zeichen von Panik?

Das Volumen war auch sehr hoch in den letzten Tagen. Im Schnitt 40 Mio Aktien / Tag, also knapp 5% der gesamten ausstehenden Aktien und das wo 61% der Aktien beim Staat liegen. Also effektiv wurden damit sicher 30-40% des Freefloats gehandelt.

habs irgendwie die nase voll von PB

verkaufen macht kein Sinn mehr

Vielleicht helfen die heutigen Zahlen der AB, die Lage etwas zu beruhigen. Sofern die Zahlen covidmäßig gut sind, was eigentlich, wie bei der EB, zu erwarten wäre.

Bei PB braucht man jetzt gute Nerven. Wer genug Geld hat - und auch einen fast Totalverlust verschmerzen kann - der hat die CHANCE, auf 1 - 2 Jahre gesehen sEHR viel Geld zu verdienen. Oder eben alles zu verlieren.

Bankingnews..... naja, hab meine Meinung dazu schon mehrfach geschrieben. Wurde zwar dafür kritisiert, bleibe aber bei meiner Meinung - und sehe derzeit nichts, was mich diese revidieren ließe.

Good luck & strong nerves allen Investierten....

Wäre zwar auch kein tolles Ergebnis, aber immerhin hätten die Altaktionäre dann noch rd. 25% Anteil an der PB, was schonmal deutlich besser als 5% ist..

Ich war schon drauf und dran, komplett rauszugehen. Jetzt scheint sich die Lage wieder zu entspannen.

Die Syriza fordert zudem die Einberufung eines Wirtschaftsausschusses bezüglich der PB-KE zwecks Schutz des öffentlichen Interesses: https://...eftes-zitoyn-sygklisi-tis-epitropis-oikonomikon-ypotheseon. Da kann man nur applaudieren. Hoffen wir mal, dass es nützt

https://www.businessdaily.gr/politiki/...s-exelixeis-stin-tr-peiraios

al ob man sich das eigene Haus anzündet was man vorher mühsam saniert hat

zum glück habe ich von AB die 3x Menge als von dem PB Murks

Alpha-Ergebnisse sehen auf den ersten Blick gut aus, Kapitalausstattung auch gut. Ideal wäre es, wenn eine KE jetzt erstmal ausgeschlossen wird. Evtl. gibt es im Call dazu ein paar Fragen.

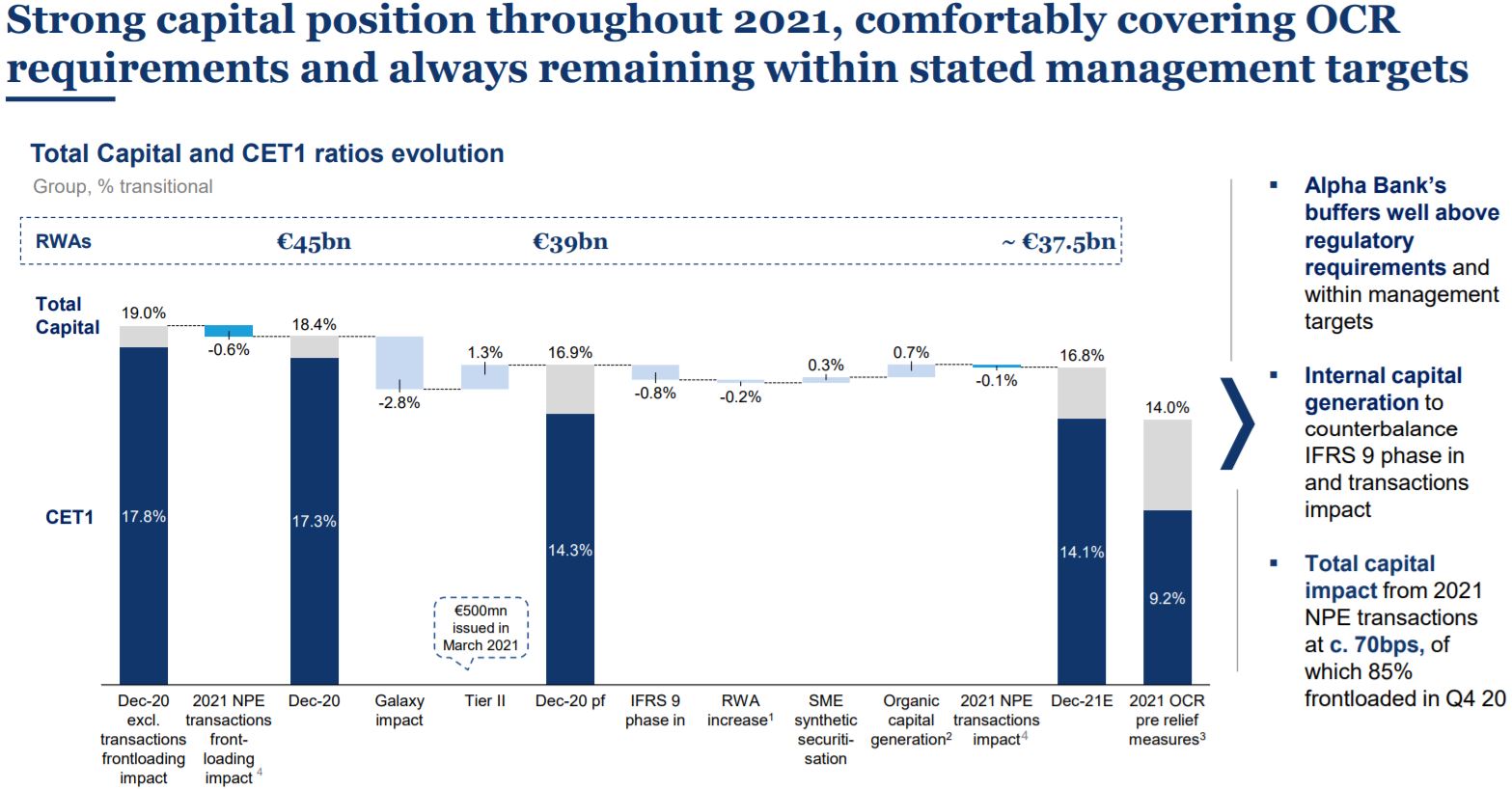

Das wichtigste Chart aus der Präsentation:

Geplante Verbriefungstransaktionen in 2021 mit minimaler zusätzlicher Auswirkung, organische Profitabilität gleicht IFRS-9-Phase-In aus, deutlicher Puffer zu regulatorischen Kapitalanforderungen:

Das Sahnehäubchen wäre jetzt noch ein Ausschluss von KEs im Call

Angehängte Grafik:

alphapraesentation.jpg (verkleinert auf 32%)

alphapraesentation.jpg (verkleinert auf 32%)

Aktuell sieht es so aus, dass sich die Wirtschaft besser entwickelt, als im Q4 angenommen, sodass man aktuell nicht von weiteren negativen Effekten auf die Höhe der Risikovorsorge in 2021 ausgeht

Die Frage nach KE in den kommenden zwei Jahren wird auch gestellt. Leider keine direkte Antwort vom CEO. Er kommentiert die aktuelle Aktienbewertung nicht, sieht positive Signale nach der Galaxy-Transaktion. Arbeitet aktuell auch an einem Plan zur weiteren Beschleunigung des NPE-Abbaus und wird alles weitere dann kommunizieren. Na super. Klingt für mich so, dass man sich die Tür doch offenhält.

Also bis auf die etwas unkonkrete Antwort zum Thema KE sieht es ganz gut aus

5.7 billion pro-forma for Galaxy. Tangible Book Value per Share came to Euro 5.0

and to Euro 3.7 post-Galaxy.

also €3,7 post Galaxy

also wenn ich da noch einen 50% Abschlag nehme sind €1,85 als Kursziel auf dem Tisch

@EuropeanOpp: ich wär nicht überrascht, wenn sich der AB CEO zuerst mal anschauen möchte, wie die KE bei der PB so ausgeht, ehe der sich in die Karten schauen lässt. Wir dürfen nicht vergessen, die haben die Aufgabe, die Bank wieder in die Gewinnzone zu führen und die NPLs zu verdauen - und den eigenen Posten zu erhalten. Vielleicht auch noch, den Staat etwas schonen (wenns leicht geht). Das Wohlbefinden der Aktionäre steht da nicht weit oben, auf der Agenda.

Immerhin: EB und AB haben sich im Covid Jahr gut geschlagen. Wenns jetzt keine Pandemie - Hiobsbotschaften gibt, kann es da nur weiter aufwärts gehen.