GAZPROM Dividendenthread

Seite 34 von 56 Neuester Beitrag: 14.01.23 22:10 | ||||

| Eröffnet am: | 14.05.14 20:15 | von: Italymaster | Anzahl Beiträge: | 2.396 |

| Neuester Beitrag: | 14.01.23 22:10 | von: KorganBigBr. | Leser gesamt: | 1.133.858 |

| Forum: | Börse | Leser heute: | 43 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 31 | 32 | 33 | | 35 | 36 | 37 | ... 56 > | ||||

Ausgehend vom jetzigen Kurs und dem nach wie vor sehr günstigen, ist es eine Rendite die im Aktienmarkt seines gleichen sucht.

Der hohe Gaspreis schlägt noch nicht maßgebend auf den Gewinn von Gazprom aus, doch das dürfte sich nächstes Jahr ändern und bemerkbar machen.

Sollte der Gaspreis konstant über 1000 $ bleiben, wird es sicherlich auch eine Erhöhung vom Exportpreis geben.

Vielleicht schafft man es dann sogar, seinen Gewinn zu erhöhen und gleichzeitig steigt dann auch die Dividende, das Jahr darauf.

Die vorhandene Gas-Reserven an der Leipziger Energiebörse , da werden es gehandelt

Was Gazprom zu liefern ausgehandelt hat ist konstant

Die Wiederverkäufer... die jonglieren und der Endverbraucher ist der Looser

Optionen

| Boardmail an "hammerbuy" |

Wertpapier: Gazprom ADR |

Wir kennen natürlich nicht die Vertragsinhalte, kann mir aber beim besten Willen nicht vorstellen, dass wenn der Gaspreis über 1000 $ liegt, man noch die nächsten Monate, Jahre das Gas für 200 $ liefert.

Überall werden die Preise dem Umfeld angepasst, Benzin, Strom, Lebensmittel etc.

Was bleibt den Abnehmern anderes übrig, als einer Preiserhöhung durch Gazprom zuzustimmen ?

Woanders werden Sie es nicht günstiger bekommen.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

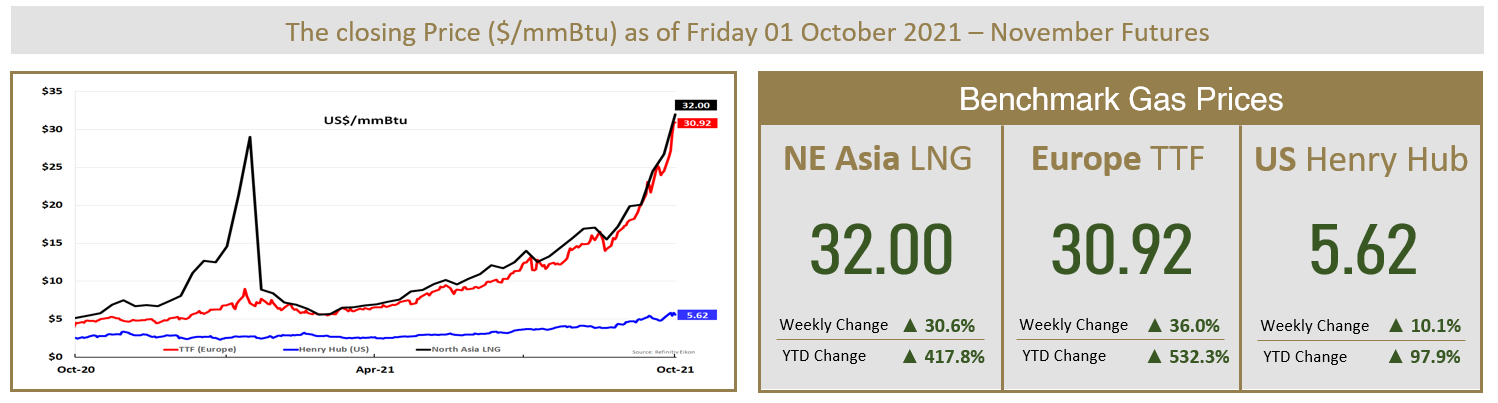

Angehängte Grafik:

benchmark-crude-gas-prices-4.png (verkleinert auf 34%)

benchmark-crude-gas-prices-4.png (verkleinert auf 34%)

{kind=link}

4. Oktober 2021 | Zug, Schweiz | Das Verfahren zur Befüllung des ersten Strangs der Gaspipeline Nord Stream 2 begann am 4. Oktober. Der Strang wird nach und nach mit Gas gefüllt, um das Volumen und den Druck zu erreichen, die für weitere technische Tests erforderlich sind.

Zuvor wurden Inbetriebnahmearbeiten durchgeführt, um die Integrität der Gaspipeline zu kontrollieren, einschließlich der Inline-Inspektion mit speziellen Diagnosegeräten (sogenannten "intelligenten" Kolben) sowie externen visuellen und instrumentellen Kontrollen.

Die nächsten technischen Schritte werden von Nord Stream 2 zusätzlich bekannt gegeben.

.....

https://www.nord-stream2.com/ru/dlia-pressy/...i-meropriiatiia/2-153/

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

https://www.dohod.ru/ik/analytics/dividend

https://www.russia-briefing.com/news/...e-reduced-from-30-to-13.html/

Prognose für die Exportpreise für 2021: wir gehen davon aus, dass die Prognose bald auf etwa 300 $/kt angehoben wird, angesichts des aktuellen Preisniveaus. Auch für 2022 haben wir unsere Prognose um 9 % auf 270 USD / mcm angehoben. Daher erhöhen wir unser Kursziel um 13% auf 11,3 US-Dollar und behalten dabei unser OVERWEIGHT-Rating bei. Angesichts der starken Fundamentaldaten im Jahr 2021 und einer Positionierung, die es dem Unternehmen ermöglichen sollte, vom strukturellen Wachstum des Gasmarkts zu profitieren, bleiben wir bei Gazprom weiterhin positiv. Gazprom wird mit einem EV/EBITDA von 3,5x gehandelt – 24 % unter seinem 2-Jahres-Durchschnitt – und wir schätzen, dass es eine großzügige Dividendenrendite von 13 % für 2021E und über 10 % für 2022E bieten wird, was die Attraktivität der Anleihe für Investoren unterstreicht .

https://www.finam.ru/analysis/marketnews/...t-gazprom-20211005-13400/

Das Jahrelange sanktionieren kommt jetzt wie ein Boomerang zurück, nur mit der Wucht einer Abrissbirne.

Der Russe schlägt zurück !

Entweder, oder.

Wie schon vor geraumer Zeit erwähnt, hat sich Gazprom, allen voran die Geschäftsleitung und der russische Staat an sich, es geschafft sich in eine hervorragende Rolle zu bringen.

Die Trümpfe sind jetzt in ihrer Hand und sie bestimmten die Musik, vielleicht ein Glas auf ein Werk von Boris Alexandrow heben ?

Die EU wird jeden Preis zahlen müssen der aufgerufen wird, oder den einfachen Marktpreis, darum geht es nicht.

Vielmehr rennt ihnen die Zeit weg und sie befinden sich in der Zwickmühle.

Man möchte nicht von Russland stark abhängig sein, aber man möchte auch keinen Unmut in der eigenen Bevölkerung, wenn die Energiekosten immer mehr steigen oder gar Energie fehlt zum heizen.

Bei dem Tempo fallen die 10 € Aktienkurs noch den Monat, das ist eine psychologisch wichtige Marke, sollte diese überwunden werden, gibt es nach oben keine Grenzen.

Zieht man sich vergleichbare Konkurrenten in Betracht und vergleicht die Aktienkurse, sollten hier 30 € langfristig drin sein.

Ist natürlich noch ein weiter weg, aber wenn man nach dem KGV alleine gehen würde, hätten wir jetzt schon einen sehr viel höheren Kurs.

Noch ist Zeit, nach wie vor günstig einzusteigen, in ein Unternehmen, dass in seiner Branche Weltmarktführer ist.

Welche Kurse dann wiederum Weltmarktführer in ihren jeweiligen Branchen haben, die ebenfalls wie Gazprom, Milliardengewinne erzielen, lässt dann die 30 € Kurserwartung noch lächerlich gering dastehen.

Die Dividende ist natürlich auch schon Grund genug, hier dabei zu sein und nicht nur die schnelle Kohle zu machen um wieder auszusteigen.

Schauen wir mal, wo der Kurs nach der Pandemie steht, wenn der Energiehunger noch größer wird als jetzt schon und wo er in 5 - 10 Jahren steht, wenn das Thema Wasserstoff auch noch stärker in den Fokus rückt, wo sich Gazprom natürlich auch schon positioniert und die Weichen dafür gestellt hat.

Gazprom hat seine Gaspreisprognose für das Gesamtjahr für Exporte nach Europa und in die Türkei auf 295 bis 330 US-Dollar pro 1.000 Kubikmeter angehoben, schrieb Ildar Davletshin, Leiter der russischen Forschung bei Wood & Co. Mitch Jennings, ein leitender Analyst in Moskau. basierend auf Sova Capital, skizzierte ebenfalls die gleiche Preisspanne. Der überarbeitete Ausblick auf die Durchschnittspreise von Gazprom in der Region ist eine gute Nachricht für die Anleger des Unternehmens, da er auf höhere Dividenden hindeutet. „Die Benchmark für den Indikator könnte noch höher liegen, wenn die Spot-Gaspreise bis zum Jahresende auf dem aktuellen Niveau bleiben“, zitiert die Agentur den Inhalt des Berichts.

https://www.bnnbloomberg.ca/...europe-energy-crisis-deepens-1.1663848

Hier wird von 1,19Dollar ca. 1,02 Euro gesprochen.

Ich glaub 2euro sind sehr ambitioniert hätte da auch nichts dagegen, da der Kurs dann wohl jenseits der 20 stehen würde, wenn tatsächlich 2euro gezahlt werden würden, kann es mir aber aktuell nicht vorstellen

Optionen

| Boardmail an "beulermaennlein881" |

Wertpapier: Gazprom ADR |

Gazprom hat den Exportpreis von 270 auf 295-330$ / 1000m3 angehoben, also um bestenfalls 60$ bei gleichbleibenden Volumen.

Das mehr an (unrealistischen) Nettogewinn von max. 60$ beim aktullen Wechselkurs entspricht ca. 16,5 zusätzlichen Rubel Divi. Macht mit Blick auf die Konsenschätzungen von ca. 40Rubel/Aktie, dann max. ca. 56,5 Rubel/Aktie. Auf jedenfall weit weg von 2EUR/ADR Divi.

Falls der Wechselkurs EUR/RUB also nicht bis Sommer 22 auf 1 zu 50 steigt, sind die 2 EURO/ADR unrealistisches Wunschdenken. Außer ich hab was übersehen, dann gerne her damit.

Möglicher zusätzlicher Schuldenbbau oder CAPEX Anhebung, die den bereinigten Nettogewinn drücken, lassen wir mal außen vor.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

https://www.finam.ru/international/imdaily/...ygrana-20211008-195158/

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Angehängte Grafik:

screenshot_2021-10-09_at_16-31-....png (verkleinert auf 34%)

screenshot_2021-10-09_at_16-31-....png (verkleinert auf 34%)

Optionen

| Boardmail an "tricky_70" |

Wertpapier: Gazprom ADR |

Um aber auf einen 23 € Kurs zu kommen, braucht es Hedge Fonds die einsteigen.

https://seekingalpha.com/article/...-profit-short-lived-supply-crunch

Möchte man die Nettogewinne schätzen, muss man mit den netsales rechnen und davon noch die Gewinnsteuern abziehen. Sehr grob würde ich da mit 9Mrd.$ planen.

Auf Basis des 1.Halbjahres steuerte Gazprom auf 20Mrd.€ Jahresgewinn zu.

Durch die Preissteigerungen nach Europa kommen nochmal etwa 7,5Mrd.€ hinzu.

Die FSU Staaten und China werden sicherlich auch eher mehr bezahlen müssen.

Mit dem Gasteil sind dann aber auch erst knapp die Hälfte der Erlöse abgerechnet.

Öl und etwas Elektrizität und Transport kommt dann noch mit dazu.

Sehr vorsichtig würde ich den Gewinn 2021 daher auf etwa 30Mrd.€ schätzen, was bei 11,8225 Mrd. (ADR)Aktien einem Gewinn von 2,53€/Aktie entspricht. Das Ganze wohlgemerkt bei einem Durchschnittspreis von $295-$330. Sollten die Gasmarktpreise länger anhalten, ist der Gewinn von Gazprom zukünftig ein ganz anderer.

Die angegebenen Zahlen stammen hauptsächlich aus der Gazprom H1 Präsentation und den Pressemeldungen von Gazprom. Ich würde mich über sinnvolle Hinweise zu den Berechnungen freuen.

Sollten die Prognosen stimmen und man von 50 % der Ausschüttung ausgeht, dürften die Aktionäre eine Dividende von 1,27 € erwarten, wenn ich das richtig verstehe.

Was alle Erwartungen übertreffen würde und bei dem niedrigen Aktienkurs, eine Verdoppelung in Aussicht stellt, bis zum Stichtag.