Fundamental`s Depot 2006 !

Seite 1 von 19 Neuester Beitrag: 31.10.06 08:07 | ||||

| Eröffnet am: | 19.12.05 22:41 | von: Fundamental | Anzahl Beiträge: | 456 |

| Neuester Beitrag: | 31.10.06 08:07 | von: hobbybroker | Leser gesamt: | 140.915 |

| Forum: | Börse | Leser heute: | 70 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 17 | 18 | 19 19 > | ||||

hiermit möchte ich gerne einen Thread zu meinem Musterdepot 2006 eröffnen. Achtung: Dieser Thread wird - im Gegensatz zu so vielen anderen hier - tiefgründig und vor allem nachhaltig sein !

Solange Werte laufen, werden die Threads hier in Ariva heiss diskutiert und jeder Kurs beinahe stündlich gepostet. Geht`s dann aber bergab, hört man von fast keinem "habe mich getäuscht" oder gar "bin zu einer anderen Erkenntnis gekommen" ... Ich möchte hiermit beweisen, wie erfolgreich die fundamentale Analyse in Verbindung mit dem Gespür für nachhaltig erfolgreiche Geschäftsmodelle im Gegensatz zu diesen Spekulationen und Zockereien sein wird. Und daran möchte ich mich messen lassen !

Es werden detailliert Analysen zu den nachstehenden Werten folgen und kontinuierliche Updates, sobald es Neuigkeiten zu berichten gibt. Natürlich würde ich mich über einen regen Austausch hier im Thread freuen :-)

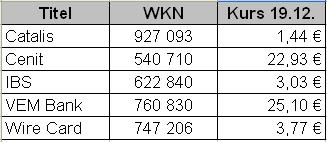

Angehängte Grafik:

Musterdepot_2006.JPG

Musterdepot_2006.JPG

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Wirecard AG / Quartalsergebnis/Vorläufiges Ergebnis

24.07.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Berlin, München/Grasbrunn 24. Juli 2006 - Mit einem EBIT in Höhe von 4,4

Mio. EUR hat die Wirecard AG im zweiten Quartal 2006 ihre Gewinnprognose

erneut deutlich übertroffen. Das EBIT konnte gegenüber dem Vorjahresquartal

mit 1,9 Mio. Euro um 130% gesteigert werden. Die Umsatzerlöse stiegen von

14,0 Mio. Euro um 38 Prozent auf 19,3 Mio. Euro.

Die steigende Ergebnisverbesserung resultiert sowohl aus der kontinuierlich

steigenden Kundenzahl als auch dem hohen Transaktionsvolumen im

Bestandskundengeschäft. Das allgemeine Marktwachstum für

Internet-Zahlungssysteme und die Fokussierung der Wire Card auf

branchenspezifische Lösungen für Wachstumssegmente tragen zu dieser

positiven Entwicklung bei. Hervorzuheben sind hier insbesondere die

Branchen Airline/Travel, TV-Shopping sowie der E-Commerce Handel.

Deshalb erhöht die Gesellschaft ihre bisherige Jahresprognose, das EBIT um

mehr als 40 zu steigern. Der Vorstand erwartet in Anbetracht des positiven

Geschäftsverlaufs nunmehr ein EBIT- Wachstum von mehr als 60 Prozent für

das gesamte Jahr.

Alle Ergebnisse sind vorläufig. Der Quartals- und Halbjahresbericht wird am

16. August 2006 vorgelegt.

Rückfragehinweis:

Wirecard AG

Voigtstraße 31

10247 Berlin

Investor Relations

Iris Stöckl

Tel.: +49 (0)89-4424-0424

E-mail: iris.stoeckl@wirecard.com

http://www.wirecard.de

ISIN DE0007472060

DGAP 24.07.2006

--------------------------------------------------

mehr als 40 zu steigern. Der Vorstand erwartet in Anbetracht des positiven Geschäftsverlaufs nunmehr ein EBIT- Wachstum von mehr als 60 Prozent für

das gesamte Jahr. ..."

Hatte eher mit noch stärkeren Umsatzzuwächsen gerechnet, die

das EBIT nach vorner pushen. Offensichtlich bringen aber die

internen Synergien sowie das integrierte Bankgeschäft zusätz-

liche und überproportionale Margen.

Bei der weiteren Entwicklung der Branche (= Umsatzwachstum)

dürfte uns WireCard demnach noch eine ganze zeit lange eine

ganze Menge Freude bereiten :-))

Lichtenstein (aktiencheck.de AG) - Die Experten von "TradeCentre.de" halten die Aktie von Wire Card (ISIN DE0007472060/ WKN 747206) für kaufenswert.

Wie den Analysten der Vorstandsvorsitzende der Wire Card AG, Markus Braun, im Gespräch mitteile, laufe das Geschäft "äußerst zufriedenstellend". Bereits im Auftaktquartal des Jahres 2006 habe das Unternehmen neue Bestmarken bei Umsatz und Gewinn erzielt. Die Einnahmen hätten in der Periode um rund 70 Prozent auf 17 Millionen Euro expandiert. Das EBIT um sage und schreibe 265 Prozent auf 3,8 Millionen Euro. Die EBIT-Marge habe bei beachtlichen 22,3 Prozent gelegen.

In Kürze werde das Unternehmen die Zahlen für das zweite Quartal veröffentlichen. "Wir werden den bisherigen Trend in jeder Hinsicht bestätigen", sage Braun. Das deute auf neue Rekordmarken hin. Dem Vernehmen nach wachse die Gesellschaft derzeit zu 50 Prozent durch den Volumenanstieg bei den Bestandskunden und zu 50 Prozent aus der Neukundengewinnung, berichte der CEO. "Viele Unternehmen, die das Internet als Vertriebskanal nutzen, erzielen teilweise bis zu 90 Prozent ihrer Umsätze online. Starkes Wachstum generieren die Bereiche Airline/Travel und E-Commerce".

Die gute Geschäftsentwicklung beruhe einerseits auf der insgesamt diversifizierten und internationalen Kundenbasis, andererseits auf dem breiten Produkt- und Dienstleistungsportfolio. Das erweiterte Leistungsspektrum über die Wire Card Bank sowie das alternative Bezahlsystem CLICK2PAY würden den Wettbewerbssprung sichern und dürften auch das Wachstum in der Zukunft weiter beschleunigen. Der Aufbau der Wire Card Bank schlage sich bereits positiv im Zahlenwerk nieder. "In der zweiten Jahreshälfte werden die Effizienzeffekte noch deutlich zum Tragen kommen", sage Braun. Wire Card profitiere auch immer mehr vom nachhaltigen Trend zum Outsourcing von Transaktionsprozessen von global agierenden Unternehmen.

"Das Interesse aus den Industrien Luftfahrt und Touristik ist sehr groß". Braun setze primär auf organisches Wachstum. "Zukäufe erfolgen nur im kleinen Rahmen. Größere Akquisitionen sehe ich derzeit nicht und der Kauf eines Wettbewerbers steht aktuell nicht im Fokus". In den nächsten fünf Jahren sehe der CEO keine Hemmnisse für konstantes Wachstum. Laut Studien wachse der Markt pro Jahr um circa 40 Prozent. Bisher habe Wire Card für das Jahr 2006 ein EBIT-Wachstum von deutlich mehr als 40 Prozent in Aussicht gestellt.

Angesichts des starken ersten Halbjahres würden die Analysten mit einer Anhebung des Gewinnsziels mindestens um deutlich über 50 Prozent rechnen. Sie würden in diesem Jahr sogar mit einem EBIT-Zuwachs von 70 Prozent auf knapp 17 Millionen Euro rechen. Für den Umsatz würden zwischen 70 und 80 Millionen Euro erwartet. Die EBIT-Marge werde sich laut Braun bei deutlich über 20 Prozent einpendeln. Pro Aktie könnte am Jahresende ein Gewinn von circa 20 Cent oder knapp 16 Millionen Euro in den Büchern stehen. Das KGV von 22 sei auf den ersten Blick nicht günstig. Angesichts des starken Gewinnwachstums relativiere sich diese Zahl allerdings.

Auf aktuellem Kursniveau ist nach Ansicht der Experten von "TradeCentre.de" die Aktie von Wire Card erneut kaufenswert. (24.07.2006/ac/a/nw)

Analyse-Datum: 24.07.2006

Analyst: TradeCentre.de

Rating des Analysten: kaufen

Quelle:aktiencheck.de 31/07/2006 10:47

- Zum Geschäftsverlauf: "... laufe das Geschäft "äußerst zufriedenstellend". ..."

- Zu den Q2-Zahlen: "Wir werden den bisherigen Trend in jeder Hinsicht bestätigen"

- Zum Geschäftsmodell: "Viele Unternehmen, die das Internet als Vertriebskanal nutzen, erzielen teilweise bis zu 90 Prozent ihrer Umsätze online"

- Zur WireCard-Bank: "In der zweiten Jahreshälfte werden die Effizienzeffekte noch deutlich zum Tragen kommen"

- Zur Nachhaltigkeit des Geschäftsmodells: "... In den nächsten fünf Jahren sehe der CEO keine Hemmnisse für konstantes Wachstum. ..."

Auch charttechnisch sieht die Aktie nun wieder besser aus. Kann kurzfristig zumindest auf 1,35-1,37 laufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

+ wahrscheinliche TecDax-Aufnahme

+ starkes Wachstum

+ leicht nachvollziehbares gutes Produkt

- charttechnisch angeschlagen

- Bewertung (KUV über 5 und KGV bei 30) preist das Wachstum schon halbwegs ein

- gerade Beginn der Problemmonate August/September beim Gesamtmarkt

Das Ding kann unter 3 € fallen, aber auch auf 6 € steigen. Für beide Varianten gibt es plausible Gründe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Bricht jetzt nicht diese Woche der Gesamtmarkt weg, bin ich kurzfristig optimitisch für WireCard. Ähnlich siehts für den anderen Tecdax-Kandidaten Adva aus, der planmäßig an einer wichtigen Unterstützung nach oben gedreht hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

KGV liegt jetzt bei 8,6 für 2006.

1,40 3.600

1,36 1.000

1,35 1.500

1,32 1.900

1,29 2.650

1,25 1.000

1,24 4.056

1,23 600

1,10 2.000

1,09 2.200

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/XAE.aspx[/URL]

1.500 1,05

4.000 1,04

2.900 1,03

5.000 1,02

10.000 1,01

1.000 1,00

7.500 0,99

1.000 0,98

4.000 0,96

1.150 0,95

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

38.050 1:0,54 20.506

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Fundamental hängt viel davon ab, wie VEM das Jahr 2007 sieht. Ich glaub irgendwie nicht recht daran, dass man sich lange derartig weit über Buchwert halten kann. Dafür müssen die Gewinne über Jahre auf dem Niveau garantiert sein. Wenn man das zumindest für 2007 aber wieder in Aussicht stellt, könnte die Aktie auch wieder Kurse über 25 € sehen, aber das muss man abwarten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Habe das EPS von knapp 0,90 € errechnet, was bei einer Skalierung auf Jahr

bei einem EPS von 1,80 € nun einem KGV von gut 10 entspräche.

Der Ausblick allerdings ist (deutlich) positiver, daher sollte ein EPS von

2,30 - 2,50 € erreichbar sein. Hängt in der Tat von der weiteren Stimmung

an der Börse ab, die schätze ich aber als eher positiv ein.

Die Börse ist irgendwie schon komisch: Da kommt ein astronomisches 2. HJ

2005 und der Kurs wird verprügelt. Dann ein "durchschnittliches" 1. HJ 2006

und der Kurs zieht deutlich an ...

Zumindest sieht VEM selbst seine Aktien derzeit "klar unterbewertet", wie

im HJ-Bericht beschrieben. Ich denke, dass diejenigen, die nun auf eine

Erholung der Börse setzen (was fundamental absolut gerechtfertigt wäre),

bei VEM nun zumindest eine sehr schöne 20%-Tradingchance haben.

Ich bleibe investiert und sehe neben dem Rebound auch ein weiterhin starkes

operatives Geschäft und rechne nun sukzessive mit einer zunehmend positiven

IR von VEM

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Catalis weiter deutlich unterbewertet

München (aktiencheck.de AG) - Die Experten vom "Performaxx-Anlegerbrief" halten die Aktie von Catalis (ISIN NL0000233625/ WKN 927093) weiterhin für deutlich unterbewertet.

Nachdem bereits das Geschäftsjahr 2005 mit einem Umsatzplus von 50% und einem EBIT-Anstieg von 42% habe überzeugen können, habe sich der Wachstumstrend im 1. Halbjahr 2006 fortgesetzt. Erneut habe der Umsatz um 25% auf 4,2 Mio. Euro zugelegt, während das EBIT um 31% und der Nettogewinn um 26% auf 1,2 Mio. Euro angestiegen sei.

Ursächlich für diese erfreuliche Entwicklung sei nicht nur organisches Wachstum, sondern auch die schlüssige Übernahmestrategie von Catalis gewesen. Vor kurzem sei der Diversifikationskurs durch die Akquisition der PMTC weiter voran getrieben worden. Das belgische Unternehmen sei nicht nur ein direkter Konkurrent von Catalis im Bereich DVD-Filme gewesen, sondern erwirtschafte 70% seiner Umsätze mit dem Testen von Spielen, Software und Hardware.

Im Geschäftsjahr 2005 habe PMTC 3,5 Mio. Euro Umsatz und 0,8 Mio. Euro Gewinn vor Steuern erzielt. Mithin kaufe sich Catalis etwa ein Drittel an Geschäftsvolumen hinzu, ohne dass dafür eine Kapitalerhöhung erfolgen werde.

Folgerichtig wolle das Management nach dem formalen Abschluss der Akquisition neue Planzahlen zu Umsatz und Gewinn für 2006 und 2007 herausgeben. Rechne man der alten Umsatzprognose von 9 bis 11 Mio. Euro für 2006 das anteilige PMTC-Geschäft hinzu, so dürften nun wohl 12 Mio. Euro erlöst werden. Ertragsseitig würden die Experten ein Erreichen der Obergrenze der alten Prognose von 3,5 Mio. Euro für realistisch halten.

Es lohne sich, darauf zu spekulieren, dass Catalis ihren Wachstums- und Diversifizierungskurs erfolgreich fortsetzen könne. Durch die moderate Bewertung sei die Aktie gut nach unten abgesichert und biete reichlich Aufwärtspotenzial.

Das aktuelle Kursniveau jedenfalls lädt zum Kaufen bzw. Nachkaufen der Catalis-Aktie ein, so die Experten vom "Performaxx-Anlegerbrief".

(29.08.2006/ac/a/a)

Analyse-Datum: 29.08.2006

Quelle: Finanzen.net

Jetzt werden einige sagen, wie kann man sowas nur an einem Datum festmachen, weil sich das verrückt anhört, aber m.E. wird sich der Kurs bis zum 1.9. bei rund 5,5 € bewegen, und dann haben die meisten hier (wie auch die Fonds) gute Kursgewinne. Das der Markt dann auf die TecDax-Aufnahme noch reagiert, bezweifel ich.

Ob die Aktie danach langfristig ein Kauf ist, muss jeder selbst beurteilen. Ich persönlich kann nicht einschätzen, ob WireCard auch 2008 noch so weiter wachsen wird.

Ohne Gewähr

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

05:15 04.09.06

Seit der Musterdepotaufnahme vor sechs Wochen hat die Catalis-Aktie gut 6 % an Wert zugelegt. Das ist jedoch aus unserer Sicht erst der Anfang, denn nach den zuletzt positiven Geschäftszahlen und News ist bei dem Anbieter von Testdienstleistungen für Medien und Datenträger weiteres erhebliches Potenzial vorhanden.

Erfreuliche Geschäftsentwicklung

Nachdem bereits das Geschäftsjahr 2005 mit einem Umsatzplus von 50 % und einem EBIT-Anstieg von 42 % überzeugen konnte, setzte sich der Wachstumstrend im 1. Halbjahr 2006 fort. Erneut legte der Umsatz um 25 % auf 4,2 Mio. Euro zu, während das EBIT um 31 % und der Nettogewinn um 26 % auf 1,2 Mio. Euro anstieg.

Ursächlich für diese erfreuliche Entwicklung war nicht nur organisches Wachstum, sondern auch die schlüssige Übernahmestrategie von Catalis. Bereits 2005 hat das niederländische Unternehmen vier Akquisitionen getätigt, um neben Kostensenkungen und Kapazitätserweiterungen auch eine Ausdehnung der Testdienstleistungen auf die Bereiche E-Learning-Software, komplexe Websites sowie neue Speichermedien (z.B. Blue-Ray und HD-DVD) zu erreichen. Vor kurzem wurde dieser Diversifikationskurs durch die Akquisition der PMTC weiter voran getrieben. Das belgische Unternehmen war nicht nur ein direkter Konkurrent von Catalis im Bereich DVD-Filme, sondern erwirtschaftet 70 % seiner Umsätze mit dem Testen von Spielen, Software und Hardware. Im Geschäftsjahr 2005 erzielte PMTC 3,5 Mio. Euro Umsatz und 0,8 Mio. Euro Gewinn vor Steuern. Mithin kauft sich Catalis etwa ein Drittel an Geschäftsvolumen hinzu, ohne dass dafür eine Kapitalerhöhung erfolgen wird.

Anhebung der Planzahlen steht an

Folgerichtig will das Management nach dem formalen Abschluss der Akquisition neue Planzahlen zu Umsatz und Gewinn für 2006 und 2007 herausgeben. Rechnet man der alten Umsatzprognose von 9 bis 11 Mio. Euro für 2006 das anteilige PMTC-Geschäft hinzu, so dürften nun wohl 12 Mio. Euro erlöst werden. Ertragsseitig halten wir ein Erreichen der Obergrenze der alten Prognose von 3,5 Mio. Euro für realistisch. In 2007 könnte dann bei einem Umsatz von 16 Mio. Euro ein Gewinn von 4,5 Mio. Euro herausspringen. Mit einem KGV von 7,3 für 2006 und 5,9 für 2007 wäre die Catalis-Aktie demnach spottbillig.

Zu beachten ist allerdings noch, dass Catalis aufgrund eines Verlustvortrags derzeit bei ihren Ertragsprognosen keine Steuern abzieht. Spätestens ab 2009 dürfte dieser Effekt entfallen, wodurch sich die Ertragsprognosen um rd. 30 % reduzieren werden. Ebenfalls in diesem Jahr läuft die vom Unternehmen begebene Wandelanleihe aus, die bei (anzunehmender) voller Wandlung zu einer Verwässerung um 3,93 Mio. Aktien oder 17 % auf 26,89 Mio. Aktien führen dürfte. Doch selbst wenn man beide Effekte in einem einfachen Ertragswertmodell berücksichtigt, bei dem man ansonsten von abnehmendem Umsatzwachstum und einer leicht rückläufigen Marge ausgeht, so erhält man bei einer hohen Abzinsung mit 10 % p.a. einen fairen Kurs von etwa 1,90 Euro je Aktie; das sind trotz vorsichtiger Annahmen gut zwei Drittel mehr als der aktuelle Kurs.

Fazit

Es lohnt sich, darauf zu spekulieren, dass Catalis ihren Wachstums-und Diversifizierungskurs erfolgreich fortsetzen kann. Durch die moderate Bewertung ist die Aktie gut nach unten abgesichert und bietet reichlich Aufwärtspotenzial. Das aktuelle Kursniveau jedenfalls lädt zum Kaufen bzw. Nachkaufen ein.