HF - Auf dem Weg zur 5 Milliarden MK

Es hat sich fundamental nichts geändert und wenn man mal bei anderen Aktien vorbei schaut ist eine LV Position von 1,44% ja eigentlich nichts besonderes.

Also lasst einfach bei Euch mal Ruhe einkehren und dieses jedes Mal posten wenn sich bei den Positionen der LV etwas tut (Erhöhung oder Reduzierung von 0,1% usw.) bringt ja niemanden etwas.

Denk doch mal so....wenn der Trend sich wieder dreht nach der Konso und HF weiter Richtung fairer Bewertung läuft werden die LV dafür sorgen das der Kurs halt stärker steigt und Ihn durch Rückkäufe antreiben.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Je kleiner der Wert und geringer das Handelsvolumen desto weniger LV`s dürfte man finden.

Alles im völlig normalen Rahmen bei Hellofresh......ich finde es sogar gut siehe letzten Abschnitt des obrigen Postings von mir.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Dein Wort in Gottes Ohr ... gestern hat TGI übrigens erneut auf 1,54% aufgestockt - aus schmerzlichen Erfahrungen bei anderen Aktien bescheren mir die LV's Bauchschmerzen ...

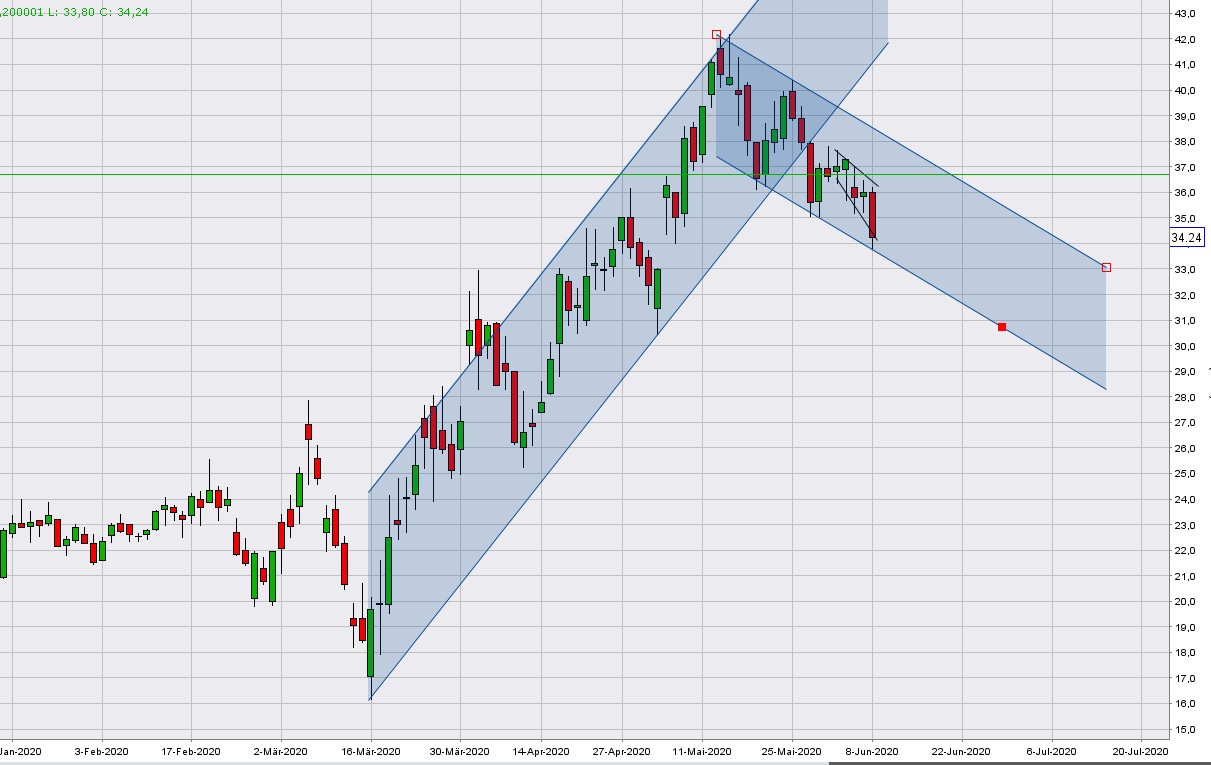

Aber solange die 35,04 € hält, siehts erstmal ganz gut aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Meiner Meinung nach ist die Konso bei HF in den allerletzten Zügen.... Ob noch ein kurzer Dip kommt werden wir sehen.

Glaube weiterhin immer noch nicht an ein Gap Close....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Na ja, für den DAX-Aufstieg gar nicht so schlecht. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

https://www.ariva.de/news/...hellofresh-se-bekanntmachung-der-8483142

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Gramusel" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ob die nun bei ihrem kleinen Verkauf richtig liegen, who knows?

Die kochen auch nur mit Wasser. Vielleicht steigen sie jetzt wieder bei Lufthansa ein. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Die obere Umsatzschätzung VON Hellofresh selber für das Jahr 2020 liegt ja aktuell bei 2,8 Milliarden Euro.

Warten wir mal die Infos zu Q2 ab dann kann man schon mehr sagen.

Jedoch rechne ich weiterhin mit Umsätze größer 3 Milliarden Euro für 2020.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Hellofresh ist gut gelaufen während der letzten Monate und viele andere Werte dagegen schlecht. Da schichtet der ein oder andere auch schon mal um.

Ob er damit dann am Ende richtig liegt.... Time will tell.

Ich glaube das Hellofresh noch viel Potential hat und der Markt die komplette Fantasie in Bezug auf die Weiterentwicklung von Hellofresh noch gar nicht auf dem Schirm hat.

Ist vielleicht auch noch etwas früh aber auch kurzfristige sehe ich bei HF noch gutes Potenzial.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Welches Ebitda erwartest du dann, und warum?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Die AEBITDA Marge sehe ich auf das Gesamtjahr bezogen bei 10-11%. Ich glaube das Sie in Q2 und Q3 etwas höher liegt als noch in Q1 aber rechne ab Ende Q3 und dann Q4 wieder mit etwas mehr Marketingausgaben.

Wie ich schon mal sagte glaube ich das der Endverbraucher generell seine Einstellung zum Food Bestellen übers Netz ändern wird und Corona beschleunigt dies einfach stark. Zudem rechne ich damit das die Gastronomie vor Ende 2021 nicht mehr so stark sein wird wie vor Corona.... wenn Sie es jemals wieder so sein wird.

Der Profiteur von dem Wandel ist meiner Meinung nach Hellofresh.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

buuh, das will ich sehen …

also ich halte 2,8 Mrd € bei 9% Marge schon für sehr stark.

nicht dass ich deine Schätzung für unmöglich halten würde, aber du scheinst da doch sehr den Effekt aus dem April/Mai als nachhaltig zu betrachten. Es ist sicherlich denkbar, aber ich würde da lieber erstmal weitere 2-3 Monate abwarten.

Und hinsichtlich Aktie muss man auch psychologisch den hohen Basiseffekt bedenken, der dann fürs erste Halbjahr 2021 entsteht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wir werden sehen

Aber auch ohne Corona wäre in Q1 das Wachstum bei 45-50% gewesen meiner Meinung nach. Corona sorgte für das 65%ige Wachstum in Q1 und es beeinflusste nur dir letzten 2 Wochen des Q1 stark.

Deshalb dürfte das Q2 sehr stark ausfallen.

Und für Q3 und Q4 sehe auch das "normale" Wachstum aus Q1. Wobei in Q3 immer noch der Corona Effekt mitwirken wird.

Auch wenn die komplette Gastronomie wieder geöffnet hat wird man trotz Abstandsregeln und Maskenpflicht(für das zum Eintreten, zur Toilette gehen usw) glaube ich niemals auf 50% der Besucherzahlen kommen. Eher Richtung 30% wenn überhaupt. Und das Szenario dürfte sich ja noch bis ins nächste Jahr ziehen.

Und der Trend der eh schon da war was Kockboxen angeht und dem selber kochen in gemütlicher Freundes/Familien-runde wird durch Corona nur deutlich breiter(in der Masse) und schneller was die Trend Ausbreitung angeht.

Deshalb sehe ich auch in den kommenden Jahren nicht warum das Wachstum deutlich einbrechen sollte. Wachstumsraten von 25% oder größer dürften in den kommenden 3-5 Jahren meiner Ansicht nach drin sein.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Gramusel" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Gramusel" |

Wertpapier: HelloFresh SE |

Wir hatten HF derweil ja auch mal gestestet, sind aber wieder aus dem Abo raus. Meine bessere Hälfte konnte sich nicht so recht mit dem Lieferdienst anfreunden. Ich für meinen Teil war echt wohl zufrieden, allerdings gab es doch das ein oder andere Menü, wo es gerne noch "etwas mehr" hätte sein dürfen für meinen Geschmack. Ich kenne auch Leute, die von vornherein für 3 Personen bestellen, damit die auch "richtig" satt werden.

Ganz klar sagen muss ich, dass die Rezepte verdammt lecker waren. Bis auf Reis mit Kokosmilch hat alles top geschmeckt. :) Es gab auch mal ein Gericht mit einer ganz speziellen Zwiebelsoße, und ganz ehrlich: da hätte ich mich REINLEGEN können, so lecker war die. Wer auf der Suche nach Abwechslung ist und Rezeptideen zum nachkochen sucht, ist mit HF gut beraten. Da kommt beim Kochen schon mal der ein oder andere "Boah ey"- Effekt. Die gelieferten Zutaten weichen zwar manchmal von den Bildern ab, aber im Nachhinein habe ich auch noch einen Hinweis auf den Rezeptkarten gelesen, dass es aufgrund bestimmter Umstände schon mal zu Änderungen in den Zutatenlisten kommen kann.

Ein Stück weit vergleiche ich HF sogar mit Match Group/Tinder. Ok, klingt vielleicht ziemlich schräg jetzt. Aber eines haben der Lieferdienst und die Dating-App gemeinsam: Sie sind populär, gerade "mega-in" und erfreuen sich enormer Zuwächse hinsichtlich kochwütiger Neukunden respektive Datinghungriger. :)

https://www.deraktionaer.de/artikel/aktien/...=TRtvHrugxEKV2n-qR2P-ag

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf.jpg (verkleinert auf 42%)

hf.jpg (verkleinert auf 42%)