HF - Auf dem Weg zur 5 Milliarden MK

Dominik Richter hat in einem Podcast Anfang 2018 dies mal versucht zu erläutern warum Er absolut keine "Angst" vor Amazon hat und auch davon ausgeht das Amazon kein Konkurrent von HF werden wird in Zukunft.

Ab Minute 30:50 fängt das Thema Amazon/HF an wen es interessiert.

https://omr.com/de/dominik-richter-hello-fresh-omr-podcast/

Das Interview ist aber auch sonst höchst interessant da man aus der jetzigen zeitlichen Perspektive sehen kann was tatsächlich eingetroffen ist von dem was Dominik Richter gesagt hat.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Negativ: Laut Call und Prognose wird das Umsatzwachstum von Q3 auf Q4 deutlich (!) niedriger ausfallen als in den Vorjahren, insbesondere bei den Internationals („twenties“ im Call zu Umsatzwachstum genannt). Ich vermute, das sind dann die Auswirkungen des geringeren Marketingaufwands in Q2 und Q3.

Marge langfristig?

Mir gefällt die AEBITDA-Angabe nicht. Zwischen AEBITDA und EBITDA hat man eine Differenz von ca. 1,2 PP. Zwischen EBITDA und EBIT eine Differenz von 2,4PP. Bei zusätzlich 1PP Finanzwaufwand und einem theoretischen Steuersatz von 25% (Verlustvorträge mal außen vor gelassen) hätte man bei einer AEBITDA-Marge von 12% eine Net Income-Marge von 5,5%. Natürlich die Konzern-AEBITDA Marge nehmen und nicht die Segment-AEBITDAs die ohne Overhead-Kosten dargelegt werden (ca. 2,5PP Differenz).

Aufgrund der weiteren Skaleneffekte, geringerem Umsatzwachstum in Zukunft beziehungsweise höheren Reife der einzelnen Länder, halte ich daher eine NI-Marge von 5-6% in 2021-2023 für erreichbar. Sehr viel mehr halte ich aufgrund des Geschäftsmodells für nicht einfach erreichbar. Alles darüber wäre für mich ein Bonus und nichts, das ich momentan bei einer Bewertung als Input nehmen würde.

Positiv sind noch der geringe Kapitalbedarf aufgrund des stark negativen Working Capitals trotz hohem Umsatzwachstum und die starken Moats des sehr komplexen Geschäftsmodells. Man benötigt zur Replizierung hohe Anlaufverluste, die HF bereits hinter sich hat. Die Economies of Scale hat daher HF und die sind alles andere als einfach zu replizieren. Für die internationalen Märkte sehe ich daher gar keine Gefahr durch Wettbewerber (Ausnahme Kanada) und in den USA nur sehr begrenztes Risiko, da bei Interesse von Amazon oder anderen Unternehmen sich auch die Make-or-buy Entscheidung erstmal stellt. Blue-Apron als Wettbewerber ist einfach vorbei.

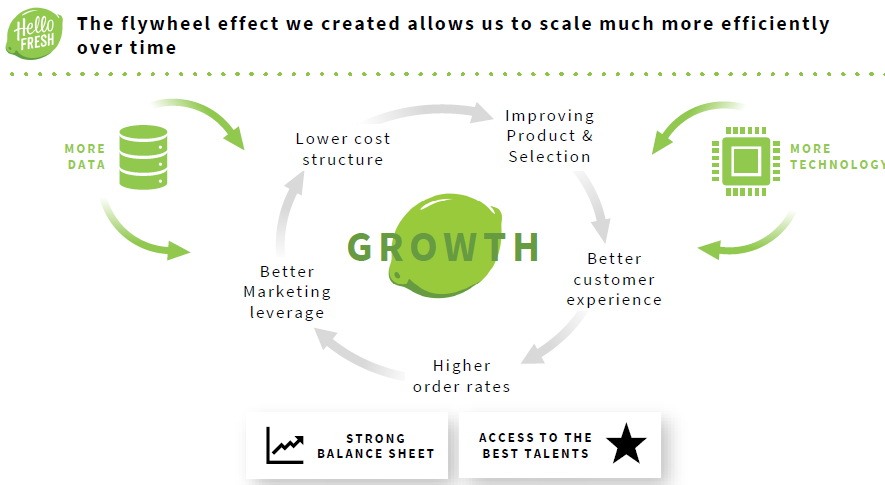

Die Stärke des Flywheels von HF sind in der Präsentation gut dargestellt. Das halte ich von anderen Unternehmen für nicht sinnvoll replizierbar.

Angehängte Grafik:

2019-11-10_14_00_29-....png (verkleinert auf 57%)

2019-11-10_14_00_29-....png (verkleinert auf 57%)

da haste wohl die Anglicismen her ? upselling ...Contribution Margin...retention Rate

auf deutsch https://www.hellofreshgroup.com/download/...61408-Q3-2018-EQ-E-00.pdf

da lese ich doch lieber das Original und nicht deine Interpretation, die offenbar negativ beeinflusssen soll

"Laut Call und Prognose wird das Umsatzwachstum von Q3 auf Q4 deutlich (!) niedriger ausfallen als in den Vorjahren, insbesondere bei den Internationals („twenties“ im Call zu Umsatzwachstum genannt)

"halte ich daher eine NI-Marge von 5-6% in 2021-2023 für erreichbar. Sehr viel mehr halte ich aufgrund des Geschäftsmodells für nicht einfach erreichbar..."

merkwürdig dass immer wieder selbsternannte Analysten auftauchen. manchmal verweisen sie auf ihre Homepage

ist ja bei Delivery dasselbe

news aktuell https://www.wallstreet-online.de/nachricht/...vorragenden-ergebnissen

2. Dass das Umsatzwachstum in Q4 niedriger ausfällt, ist einfach nur eine Frage des Basiseffekts. Es war in Q3 als auch im Vorjahr nunmal extrem hoch, teils auch wegen dem Q3-Effekt in den USA. Dass man sowas nicht halten kann, ist ganz normal. Das ist doch in allen Prognosen schon längst enthalten, sowohl des Vorstands, der die Jahresprognose sogar erhöht hat, und erst recht in den Analystenprognosen, die bislang konservativ waren. Das man nicht jedes Quartal 40% wächst, sollte jedenfalls klar sein. Es lässt sich aus der Vorstandsjahresprognose ja leicht ausrechnen, was man in Q4 erwarten darf, wobei ich leicht optimistischer als der Vorstand bin, der ja generell konservativ prognostiziert.

3. Nettomarge von 5-6% maximal? Im Bereich International sehen wir das ja jetzt schon. Und ich glaub, auf Konzernebene ist das 2021 realistisch. Wieso sollte man in den Jahren danach nicht weiter hebeln? Übrigens finde ich einen theoretischen Steuersatz nicht für sinnvoll. Ich denk mal, HF wird ein paar Jahre real 10-15% Steuern zahlen, wenn überhaupt. Ich geh jedenfalls anhand der aktuellen Kostenstruktur von 10-11% Ebitda-Marge in 2022 aus, was netto wohl netto 8% bedeuten würde, da man ja verhältnismäßig wenig Abschreibungen und Steuern ausweisen dürfte, Zinsaufwendungen ohnehin nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Erstmal: Ich bin selber seit rund einem Jahr Hellofresh-Aktionär und mit der Entwicklung des Unternehmens sehr zufrieden. Hellofresh ist eins der ganz wenigen, jungen deutschen Unternehmen, die in den USA dominieren. Ich habe auch nicht vor auf dem jetzigen Kurslevel zu verkaufen.

@ Katjuscha

Zu 1) Das kann man so sehen wie du. Mich stört das Ausklammern von SBC generell, da die Ausgabe von Aktien reale Kosten sind und eben nicht einmalig anfallen. Daher gab es ja in den USA auch früher die Accounting-Umstellung, die SBC auch wirklich als Kosten darstellt. Klar, alle Zahlen kann man sich selbst herleiten, aber die Kennzahl suggeriert einfach mehr, als real erwirtschaftet wird. Das kann man machen, sehe ich als Aktionär aber einfach nicht gerne. Mich stört zudem, dass man bereits im letzten Jahr das Mid-Term Target in einer AEBITDA-Marge gegeben hat und dabei bereits die IFRS 16-Änderung mit eingeplant hat, dies aber damals nicht publiziert hat (Das macht ca. 1,3 Prozentpunkte aus von 2018 auf 2019).

Zu 2) Ich bin mit den Zahlen ja absolut zufrieden. Ich warne nur davon, für das Q4 zu viel zu erwarten. Deine Aussage zu den Analysten ist nicht korrekt. https://www.marketscreener.com/HELLOFRESH-SE-38533857/financials/

Die Konsensschätzung liegt momentan bei 1.811 Umsatz in 2019, was einem Q4-Umsatz von 513,6 mio. entspricht. Dies würde einem Same-Currency Wachstum von ca. 37% entsprechen bei einer Management-Prognose von 31-33%. Ich sehe diese Prognose des Management selber als konservativ an, aber 513 mio. wären eine ziemlich krasse Abweichung nach oben, gerade da man klar kommuniziert hat, dass man bei den Internationals ein Wachstum in den Zwanzigern für Q4 erwartet (Liegt auch an Herausfallen von erstmaligen Umsätzen der Akquisition in Kanada).

Wenn man die 33% als Same-Currency Wachstum für 2019 annimmt, hat man in Q4 einen Umsatz von ca. 465 mio. (Oder was hast du einen Wert in deinen Berechnungen? Habe jetzt nicht genau die FX-Kurse in Q4 18 und Q4 19 mit einberechnet). Ein Umsatz von 465 mio. hieße gegenüber Q3 2019 ein Zuwachs von ca. 25 mio. Im Vorjahr lieg der Quartalszuwachs bei 59 mio. Euro. Also nein, wenn die obere Range des Vorstandes erreicht wird, hat das Wachstum abgenommen und das auch absolut und nicht nur aufgrund von Basiseffekten. Man kann natürlich argumentieren, dass man dafür in Q3 einen höheren Zuwachs erreicht hat, aber dann sollte man den Zuwachs auch nicht zu Hoch bewerten.

Bitte nicht falsch verstehen: Ich bin mit dem Wachstum und Margenentwicklung hochzufrieden.

Zu 3) Nein, das sehen wir in den Internationals noch nicht. Genau deswegen stört mich die AEBITDA-Marge ja etwas. Man hat momentan in Q2/Q3 bei den Internationals eine AEBITDA-Marge von 11%. Nach umsatzanteiliger Allokation von Overheadkosten eine AEBITDA-Marge von 8,5%.

Das bedeutet eine EBITDA-Marge von ca. 7,3%. D.h. eine EBIT-Marge von ca. 5%. Damit eine EBT-Marge von ca. 4% (In Q1 und Q2 ohne den Sondereffekt in Q3 durch HellofreshGo hatte man 1PP Finanzaufwendungen. Die kommen wohl aus Finanzierungsleasing, habe ich mir nicht näher angeschaut). Bei meiner Annahme von 25% Steuern würde das eine Net Income-Marge von 3% bedeuten.

Ich persönlich nehme eine Net Income-Marge von 5-6% auf Konzernebene eher für 2022 an, da ich mir insbesondere in den USA auch weitere Investitionen in Preis, Selektion etc. vorstellen kann, die die Margen erstmal etwas drücken, dafür aber langfristig deutlich wertschaffend sind. Ich bin bei so Faktoren wie Steuersätzen einfach konservativ, um den steady state nicht zu positiv zu berechnen, aber das kann man natürlich auch ambitionierter modellieren.

10-11% bedeutet nicht 8% Net Income-Marge.

Ich habe geschrieben, dass ich mir höhere Net Income Margen, also von deutlich über 5-6% nicht „einfach“ vorstellen kann. Wenn alles rund läuft und nirgendwo Konkurrenz auftritt und Investitionen in Preissenkungen nicht getätigt werden (müssen), dann ist auch sicherlich ein gutes Stück mehr drin. Darüber würde ich mich freuen, aber ich habe lediglich geschrieben, dass ich das in meine persönliche Analyse so nicht modellieren würde. Das wäre mir einfach etwas zu ambitioniert, aber vielleicht bin ich da zu vorsichtig. Das kann man aber auch ganz anders sehen und das ist völlig in Ordnung. An der Börse muss ja jeder seine eigene Analyse machen und danach handeln.

Für Q4 erwartet niemand viel, wie die Vorstandsprognosen und Analysten ja zeigen. Auch hier im Forum ist niemand euphorisiert was Q4 betrifft. Wieso es bei marktescreener in den letzten Tagen einen Sprung von 1685 Mio auf 1811 Mio gab, verwundert mich allerdings auch. Dafür gibts gar keinen Grund. Das muss in den letzten 1-2 Tagen verändert worden sein, da ich vorgestern dort noch die 1685 Mio € gesehen habe, die dort monatelang standen. Ob die 1811 die Konsensschätzungen sind, wprd ich mal bezweifeln wollen. Passt auch überhaupt nicht zur Vorstandsprognose. Würde ich mal als Fehler bei marktescreener betrachten.

Ansonsten ist mir weiter nicht klar, wieso du die Skalierung so niedrig ansetzt. Die größte Skaleierung wird es ja über Umsatz auf die Rohmarge geben, es sei denn du erwartest überproportinal steigende Marketingaufwendungen oder Personalkosten. Ist das denn realistisch? Der Vorstand hat ja schon 2017 angekündigt, dass langfristig die Marketingkosten eher unterproportional steigen und er mit mindestens 10% Ebitda-Margen mittelfristig rechnet. Da ich darunter 5 Jahre verstehe, würde das gut zu 2022 passen. Und da ich nicht mit mehr als 30 Mio Abschreibungen und 10% Steierquote rechne, sollte man dann auch 8% Nettomargen erwarten. Wobei mich an deiner Aussage ja mehr störte, dass du grundsätzlich zukünftig nicht mit mehr als 6% Nettomarge rechnest. Das heißt also, du erwartest ab 2022 scheinbar kein Wachstum und keinerlei Skalierung mehr. Wieso?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wenn das ein Datenfehler bei Marketscreener ist, ist ja alles okay. Ich dachte, nach den Quartalszahlen wären, wie üblich, neue Schätzungen abgegeben worden. Deine Prognose von 1.730 mio. impliziert einen Umsatzrückgang von Q3 auf Q4. Meine Umsatzschätzung liegt bei 1.762 mio.

Das Management gibt eine AEBITDA-Marge von 0,5-1,75% in 2019 an. Ich rechne mit knapp 12% AEBITDA-Marge in 2022 bzw 5-6% Net Income (Also mit meinen theoretischen Steuern – Siehe vorherige Rechnung. Das ist einfach für meine Analyse und nichts weiter. Kann jeder so berechnen, wie er/sie es für richtig hält). Eine Verbesserung von ca. 11PP in 3 Jahren ist für mich nicht wenig. Und nein, damit impliziere ich keine überproportional steigende Fixkosten. Keine Ahnung wie du darauf jetzt kommst.

Ja, wenn du 30 mio Abschreibungen im GJ 2022 annimmst (Das hat man zwar alleine schon in den 9M 2019, aber wie du möchtest), keine Finanzaufwendungen (Obwohl man wohl rund 1PP Aufwendungen für Finanzierungsleasing (?) hat) und einen Steuersatz von 10%, dann hast du bei einer EBITDA-Marge von 10% in drei Jahren tatsächlich 8% Net Income. Die aktuelle Management-Prognose bezieht sich auf das AEBITDA und sagt +10%.

Gerne wiederhole ich mich: Ich habe geschrieben, dass sofern auch alles weiter so gut läuft, auch mehr drin ist! Für mich ist das aber nicht ohne Weiteres „einfach“ erreichbar und etwas zu weit in der Zukunft. Es ist für mich nicht selbstverständlich solche Margen in den USA zu erzielen - auf solche Megatrends wie das HF-Geschäftsmodell haben schon einige Unternehmen einen Blick drauf denke ich. In den developed Internationals, wo es teilweise 0 Wettbewerber gibt, d.h. weder Preisdruck noch Konkurrenz bei Marketing, ist das schon einfacher. Ich glaube, dass man bei Selection, Service etc. auch weiter investieren wird und auch auf der Preisseite kann es wie letztes Jahr Anpassungen geben - und das ist auch gut so! Es geht darum, den langfristigen Wert zu steigern und nicht kurzfristig auf Marge zu fahren.

Und nochmal: Die genannte Marge bezieht sich auf meine Annahmen für meine Analyse des Unternehmenswertes, mit der ich mich momentan wohl fühle. Jeder darf so konservativ oder ambitioniert rechnen wie er möchte. Es gibt keinen eingebauten Ergbebnismargen-Deckel in 3 Jahren.

Optionen

| Boardmail an "RoterKater" |

Wertpapier: HelloFresh SE |

@BB1910: Du hast Recht, ich war wirklich nicht informiert über die aktuelle Marktsituation und hatte mich bei meiner Aussage nur auf den deutschen Markt bezogen (mit MarleySpoon, Kochhaus und Tischline als mir auffindbare Konkurrenz). Die riesigen Konsolidierungsphase war mir spätestens durch den amerkianischen Markt klar wo kleine Marken schnell geschluckt worden und große Konkurrenten wie BlueApron ziemlich am Schrumpfen sind.

@Katjuscha und Baerenstark: Sorry wenn ich wegen Thema Amazon den Thread bisschen aufgemischt habe. Ich als Hellofresh "Neuling" hatte erst durch einem aktuellen Analystenvideo zu Hellofresh die Gefahr wahrgenommen, dass Amazon im Markt mitmischen könnte. Dass die Gefahr ein alter Hut ist, war mir nicht bekannt. Dank der vielen Beiträge hier, empfinde ich das Risiko jetzt deutlich geringer.

Optionen

| Boardmail an "Tessaiga" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "RoterKater" |

Wertpapier: HelloFresh SE |

Hier wird HF kurz erwähnt und quasi empfohlen wie auch Varta.

Dürfte spannend werden in den kommenden Tagen ob HF das alte ATH von vor 2 Wochen durchbrechen kann. Sollte es so sein dürfte die Aktie schnell weiter in Richtung 20 Euro laufen denke ich.

Fundamental aussichtsreich und das starke Momentum in der Aktie könnten die Treiber sein.

Die Kursziele der Analysten bewegen sich ja auch schon teilweise in den 20er Bereich....auch wenn Sie weiterhin noch vorsichtig bleiben.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

...."We love the space (food tech and food delivery)... Will we do more? Absolutely," said Illg. "The opportunity being larger outside the West than in the West in markets like Brazil and India."

Asked specifically about Swiggy and iFood, Illg indicated that Prosus was open to doing follow-on investments in the two firms.

"We do follow on rounds all the time, and have done several rounds in both Swiggy and iFood," a Prosus Ventures spokeswoman said.

Prosus Ventures itself has invested roughly $3.2 billion in startups since its creation five years ago, with much of that funneled into India, where valuations are lower and the potential consumer markets huge. Its food investments, which are now counted as a separate category, alone account for $2.4 billion of that total amount.

https://www.dealstreetasia.com/stories/prosus-food-delivery-163472/

Eigenkapitalrendite: -35 % , spricht für ein schlechtes Geschäftsmodell.

Kapital/Gesamtkapitalrendite: -20 %, Wenig Wachstum, schlechtes Geschäftsmodell oder hart

umkämpfte Branche.

Verschuldungsgrad/Eigenkapitalquote: 60 %, passt, würde ich mal sagen.

EBIT: -83 Mill. €

Die Zahlen zusammengefasst sind erschreckend, deshalb investiere ich hier nicht. Die Performance ist gut, keine Frage, aber die Zahlen lassen einen Einbruch zu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ist das ein Grund, unsachlich zu antworten? Es gibt vielleicht andere User hier, die evtl. investieren wollen, sich aber nicht sicher sind.

Das Forum hier handelt um das Papier HelloFresh, warum sollten sachliche Aussagen nicht akzeptiert werden?

Wer sich eine einzige Kennzahl (dazu noch die aus 2018) rausgreift, und alles andere ausblendet, der ist nicht sachlich.

Was soll ich dir da noch zum RoE erklären?

Guck dir ALLE AKTUELLEN Zahlen und Perspektiven an, und dann reden wir weiter!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

EK-Rendite also dann plötzlich fast 25%. In 2021 dürfte sie auf fast 30% steigen. Heißt das jetzt, nur wegen der EK-Rendite ist HF plötzlich ein strong buy für dich?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |