HF - Auf dem Weg zur 5 Milliarden MK

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Für mich bleiben sie ein Indikator. Leider.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Ich würde mir ja eher Sorgen machen, wenn sie bereits stark abgebaut hätten. Wenn sie irgendwann bei 30-35 € abbauen, dann ist es vielleicht ne andere Geschichte, aber aktuell lassen sie halt die Position laufen, genau wie das Longies auch machen, die günstig eingestiegen sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: HelloFresh SE |

Und nein, ich würde mir keine Sorgen machen, wenn sie schon Positionen abgebaut hätten. Ganz im Gegenteil, dann wäre ich schon kurz-und mittelfristig viel zuversichtlicher. Bei ca. 3 Prozent Shortquote nur durch Marshall habe ich noch größte Zweifel ……

Ist aber lediglich meine Emotion, nichtmal eine richtige Meinung ….

Wie gesagt, mein Depot ist randvoll mit HF-Aktien. Sollten sie dahin steigen, wohin ich sie prognostizierte, dann werde ich die HF-Boxen mit Goldbesteck essen (in Gedanken, da es übel aussieht).

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Sollte der Kurs nachhaltig unter dieses Level fallen wäre der Ausbruch hinfällig und es könnte eine Konso an stehen.

Ich rechne aber spätestens ab nächste Woche Donnerstag wieder mit steigenden Kursen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Bis nächsten Donnerstag können wir auch wieder 22 € sehen.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Hello Fresh launches The Pets Table in US

2 August, 2023 | by Angela Beevers

Hello Fresh has launched its new premium pet food brand, The Pets Table, in the US as part of plans to diversify its portfolio.

Developed in partnership with veterinarians, the subscription-based service offers human-grade fresh and air-dried recipes that are customised for the exact caloric needs of each dog.

Laurent Guillemain, chief executive of The Pets Table, said: “For 12 years, Hello Fresh has been on a mission to change the way people eat forever. With the addition of The Pets Table, the company is aiming to change the way everyone eats forever. We’re thrilled to introduce The Pets Table and bring a healthy, convenient solution for pet parents”

Launching initially with food solutions for dogs, the offering will benefit from Hello Fresh’s manufacturing capabilities and technology infrastructure. Customers will be able to tailor one of four plans, for the exact caloric needs of their pet..

Guillemain added: “By leveraging Hello Fresh’s world-class direct-to-consumer proficiencies, the company is uniquely positioned to disrupt the market with a high-quality, yet affordable alternative to the pet food category.

“After personally witnessing issues with the current pet food options for my own dog, my co-founders and I decided to use our experiences to solve the problems that pet parents face when feeding on a daily basis.”

https://www.theretailbulletin.com/food-and-drink/...in-us-02-08-2023/

Man hatte ja hinsichtlich Kapazitätsaufbau nach dem ersten CoronaHalbjahr einiges nachzuholen und auch schon für die nächsten Jahre vorzuarbeiten, insbesondere was Sachanlagen/FFC betrifft. Kannst du ja die Jahre 2021/22 mal den CF aus Investitionstätigkeit als auch Personal etc anschauen, was da abgearbeitet wurde.

Der Vorstand hat das ja vor zwei Jahren mal im Detail erläutert was man bis Mitte 2023 vor hat. Das heißt aber natürlich nicht dass man nun nicht mehr in neue Produkte investiert. Ganz im Gegenteil. Aber der Umfang ist wesentlich geringer. Das Angebot zu verbreitern, heißt ja nicht riesige neue Kapazitäten aufbauen zu müssen. Eher kann man durch die Investitionen der Vorjahre nun die neuen Angebote gleich auch leichter einbinden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

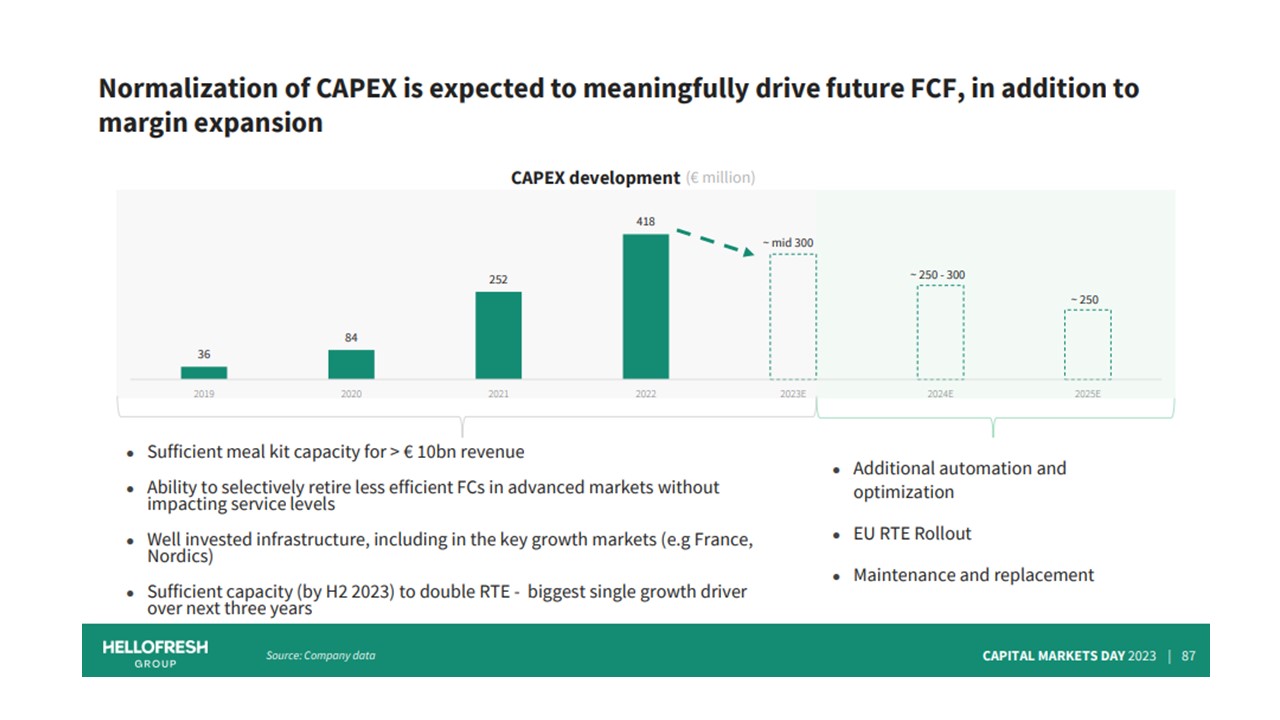

Die Grafik aus dem CMD zeigt gut, wie der CAPEX in Zukunft zurück geht, aber man natürlich weiter investiert in RTE und weitere Automatisierung.

Sollte man bis 2025 wirklich 10 Mrd. Umsatz und 10 % AEBITDA Marge haben, dann sollten wir hier super FCF Renditen sehen. Bei 1,0 MRD. AEBITDA dürften 750 Mio. € OFC drin sein. Bei einem CAPEX von 250 Mio. €, hätte man dann einen FCF von 500 Mio. €. Bei der aktuellen Bewertung haben wir also über 10% FCF Yield :)

Angehängte Grafik:

hf.jpg (verkleinert auf 39%)

hf.jpg (verkleinert auf 39%)

Ansonsten steht eine längere Konso ins Haus bei HF.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Wenn aber neue Produkte vertrieben werden, müssen auch weitere Lagerkapazitäten geschaffen werden, nicht wahr? Und vor allem das Marketing für diese Produkte wird wohl nicht aus der Portokasse bezahlt werden können.

Insofern glaube ich nicht, dass die Kosten dermaßen sinken, dass hier von "Erntezeit" geredet werden sollte.

Ich war HF-Aktionär seit Ende 2019, habe hier immer die Diskussionen verfolgt und bilde mir ein, dass sich in manchen Beiträgen zu häufig know-how mit Euphorie vermischt. Ich bleibe mit einem weit im Geld stehenden Call an der Seitenlinie.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Allerdings ist die letzte Wachstumsphase von 2021 bis Mitte 2023 eine gewesen die außergewöhnlich war.

Man ist durch Corona viel zu stark gewachsen und kam mit dem Ausbau nicht hinterher. Hinzu kam die Übernahme von Factor75 wo es es ebenfalls deutlich stärkeres Wachstum gab als man es gedacht hatte. Im Grunde natürlich sehr gut aber die Strukturen mussten in beiden Bereichen nachträglich enorm wachsen inkl. so stark wachsen das auch für zukünftiges Wachstum "Platz" geschaffen wird/wurde.

Diese erhebliche doppelte/dreifache Belastung bei den Investitionen fällt nun in den kommenden Monaten auf ein/das normale Maß an Investitionen zurück.

Daher finde ich das man schon im Ergebnis von "Erntejahre" sprechen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Zahlenbekanntgabe und Prognose war identisch mit Hellofresh. Ärgerlich das Hellofresh so abgestraft wird an der Börse.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Wenn man nur auf die schriftliche Kommunikation guckt, sind die Botschaften schon stark unterschiedlich. Aber das Gute daran ist, dass - sollten wir hier Recht behalten - man lange vergleichsweise günstig an die Aktie rankommt.... ;)

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Charttechnisch sieht es für die Shorties kurzfristig wieder besser aus da der MACD auf 3 Monatssicht wieder negativ kreuzt.

Also sollte es morgen keinen stärkeren Rebound geben dürfte wir hoffentlich ein nächstes höheres Tief ausbilden bis Mittwoch nächster Woche. Danach rechne ich wieder mit steigenden Kursen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |