HF - Auf dem Weg zur 5 Milliarden MK

Jetzt kann er mal langsam einkaufen, damit wir das Kursziel von der Deutsche Bank von 99€ erreichen ;-)

Optionen

| Boardmail an "All-in-Schein" |

Wertpapier: HelloFresh SE |

Ein negativer Analystenkommentar schickt Hellofresh auf Talfahrt. Die Aktien des Kochbox-Lieferanten fallen mehr als sechs Prozent auf Kurse unter 55 Euro. Die Experten der BNP Paribas haben die Titel auf "Underperform" von "Neutral" heruntergestuft und das Kursziel auf 51 Euro gesenkt. Bereits in der Vorwoche hatten die Aktien unter Abgabedruck gestanden.

Für Viele sind es aber psychologische Marken und wenn sie von vielen beachtet werden, dann ist es meistens Selbsterfüllung. Wenn der Kurs aber so stark fällt, wie die die letzten 3 Wochen, dann würde ich nicht unbedingt auf diese Unterstützung wetten.

In den kommenden Wochen ist auch nicht mit guten Nachrichten für die Aktie zu rechnen.

Sieht schon ziemlich Böse aus.

Optionen

| Boardmail an "Bronkowski1" |

Wertpapier: HelloFresh SE |

Wie sagt der Franzose so schön.....time will tell :-)

https://www.wallstreet-online.de/nachricht/...h-rasante-wachstum-fort

Der Kurs hat sich in den letzten drei Jahren verfünffacht! Im vergangenen Jahr brachte Corona die Aktie zum Kochen. In den letzten Wochen korrigierte das Papier aber um etwa 25% auf 58 Euro. Das Allzeithoch hatte im Februar noch bei 78 Euro gelegen. Die Korrektur bietet nun eine günstige Gelegenheit zum Nachkaufen.

...

Angehängte Grafik:

10y_t-notes-future_080321.png (verkleinert auf 26%)

10y_t-notes-future_080321.png (verkleinert auf 26%)

Schwarze verteile die Chance extrem selten. Bei Robin ist es halt alle paar Monate mal der Fall. Jeder hier weiß warum. Und das liegt nicht an der Tatsache dass es bei 55€ eine Unterstützung gibt oder nicht.

Also Versuch dich mal wieder zu beruhigen und nicht jetzt in jedem Posting (wie vorhin bei Home24) mich direkt oder indirekt anzugreifen! Das hilft keiner Diskussion, sondern verhärtet nur unnötig Fronten, die es nicht geben muss. Ist ja schließlich nicht so als hätte ich bei Hellofresh und Home24 nicht ebenfalls sinkende Kurse bis 57€ vielleicht sogar 50-52€ oder bei Home24 bis 14-15€ Angesprochen. Alles in den Threads der beiden Aktien nachlesbar.

Ich finde immer nur, man sollte es auch begründe und nicht Einzeiler schreiben, wie das Robin seit Jahren tut.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Spätestens zu den nächsten Q-Zahlen sollte hier wieder ein höheres Niveau zu sehen sein :-)

Bisher aber Seitenlinie: leider derzeit Zuviel Kapital in GFG, H24 und Westwing gebunden und nicht den „Absprung“ vor der Verkaufswelle geschafft.

Jetzt zu werden macht aus meiner Sicht absolut keinen Sinn, da hier mittelfristig ohnehin viel mehr drin ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_free_hellofresh2j.png (verkleinert auf 54%)

chart_free_hellofresh2j.png (verkleinert auf 54%)

Trotzdem ist die Aktie einfach nur gut für mich.

Gaps haben meist gute Gründe. Leider hat es sich eingebürgert, dass viele Leute gerne Gabs schließen wollen. Ist aber nicht meine Ansicht. Interessanter fände ich schon eher die 200 TageLinie, wobei auch die nicht zwingend berührt werden muss März letzten Jahres!

Aber in der aktuellen Phase, wo alle Coronagewinner abgestraft werden, würde ich auch nichts mehr ausschließen. Ich meine, Westwing wird sogar mittlerweile mit EV/Ebitda von 10 und KGV von 20 gepreist. Mag nicht voll mit Hellofresh vergleichbar sein, weil HF einfach eine top Marktstellung hat, aber es zeigt auch was manchmal in Übertreibungsphasen möglich ist. Aber wir haben ja heute mit 53,x € schon fast dieses Zeil erreicht. Vielleicht war es das jetzt, zumal die Indikatoren mittlerweile bei all diesen Coronagewinnern schon extrem überverkauft erscheinen, um zumindest mal eine deutliche Gegenbewegung zu sehen. Hatte ich allerdings auch schon letzte Woche gedacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

„Sell in may and go away, but remember, to come back in September“

Finde den Abschlag aber dennoch absurd, gerade bei Westwing (wo die Marge schon gut ist) und HelloFresh mit dem Ausblick.

Bei h24 bin ich mal gespannt was Ende März kommt.

Was wurde eigentlich aus der Wandelanleihe von HF?

Ich finde das eigentlich auch völlig gesund. Will nur damit sagen, dass ich mir um die Börsen allgemein keine Sorgen mache. Wir haben einfach eine Korrektur im Tec/Growth-Bereich, während die lange Zeit kaum mitgestiegen Value-Werte und daher auch Dax/Dow nicht korrigieren, da sie halt keiner Korrektur bedürfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

HF wird sich jetzt hier bei KGV 30 einpendeln, bis es auf zu neuen Höhen geht.

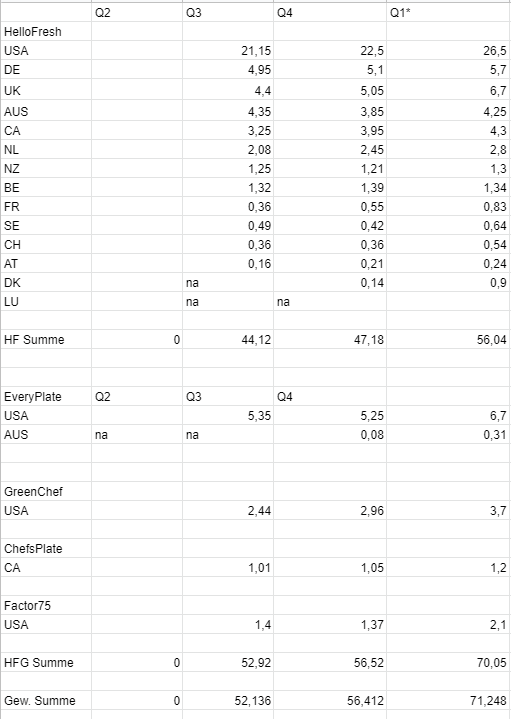

Anmerkungen zu den Daten:

- Die Webseitenaufrufe von Januar und Februar stehen fest, März habe ich geschätzt. Dabei habe ich zumeist konservative Annahmen getroffen. Beispiel USA, da liegt der Wert nach zwei Monaten bei 19 Millionen und ich habe für den März lediglich 7,5 Millionen angenommen und damit sogar weniger als es im November und Dezember 2020 war. Ich rechne realistischerweise mit mehr, aber habe bewusst niedrig gestapelt.

- Frankreich wurde anscheinend neu aufgestellt (war mir bis vor kurzem nicht bewusst, wurde aber im Cal angesprochen). Sieht man schön an den stetigen Zahlen und hat meiner Meinung nach noch kräftig Potential.

- AUS und NZ wurden im Call als Beispiele für Länder genannt, die kaum noch Corona-Beschränkungen haben. Außerdem ist auf der Südhalbkugel aktuell grad Sommer mit den traditionell schwächeren Monaten für HF. Damit kann man das meiner Meinung nach gut als Indikator für Q3 in den westlichen Ländern nehmen.

- In UK und USA wurden zuletzt sehr große FF-Center eröffnet. Die gesteigerte Kapazität wird dort über verstärkte Marketing-Maßnahmen genutzt was sich auch in den Zahlen zeigt. Ein weiteres sehr großes FFC wird in den USA in Kürze eröffnet.

- Die zuletzt eröffneten Märkte in SE und DK scheinen gut zu laufen.

- Die Erweiterung des Angebots in Benelux ist in den Webseitenaufrufen nicht augenfällig. Es ist natürlich möglich, dass der durchschnittliche Warenkorb ansteigt aber das kann man mit diesen Daten nicht sehen.

- Everyplate in AUS nach Markteinführung mit guten Wachstumszahlen.

- "HFG Summe" ist die Summe der Aufrufe aller zur HelloFresh Group zugehörigen Webseiten. Factor75 ist dabei in Q1 erstmalig konsolidiert.

- Für "Gew. Summe" habe ich eine zusätzliche Bewertung der Aufrufe für den Umsatz versucht. Dabei habe ich die "Discount"-Morgen EveryPlate und Chefsplate mit dem Faktor 0,8 multipliziert. Die Premium-Marke Greenchef hat den Faktor 1,2. Factor75 hat nach meinen Daten in 2020 pro Aufruf ca 4x so viel Umsatz wie HF. Für meine Berechnungen habe ich lediglich einen Faktor von 2 angenommen.

- Die gewichtete Summe der Webseitenaufrufe steigt damit von Q4 zu Q1 um 14,836 Millionen auf 71,248 Millionen. Das ist ein Anstieg von 28,5%.

- Da das erste Quartal traditionell von starkem Marketing geprägt ist, gehe ich konservativ davon aus, dass die zusätzlichen Aufrufe nur halb so viel "wert" sind wie in sonstigen Quartalen.

- Damit erwarte ich einen Anstieg des Umsatzes von 1.108,5 Milliarden (Q4 2020) auf 1.266,5 (Q1 2021)

- Das passt gut zu den Aussagen im Call, demzufolge HF selber mit mind. 70% Wachstum gegenüber Q1 2020 rechnet (also mind 1.190 Milliarden) und die Aussagen von Management bisher traditionell konservativ ausfallen. Meine geschätzten Umsatzzahlen sehe ich ebenfalls gut durch die gesteigerten Kapazitäten abgedeckt (in den ganzen letzten Calls wurde wiederholt die Kapazität als begrenzender Faktor genannt).

Würde mich über eine Diskussion meiner Ansätze freuen. Vielleicht könnt ihr mir Hinweise geben, wie ich meine Prognose verbessern könnte.

Angehängte Grafik:

hf_webseitenaufrufe.png (verkleinert auf 99%)

hf_webseitenaufrufe.png (verkleinert auf 99%)

was kurzfristig nochmal einen zusätzlichen Schub geben könnte.

Sollten wirklich zeitnah alle Bundesbürger 2 mal je Woche einen Gratistest machen dürfen und nur 10% würden dies annehmen, dann würde erst mal in sehr kurzer Zeit die Inzidenz deutlich 3 stellig werden.

Die Politik würde erst mal wieder viele Öffnungen verschieben.

Erst wenn dann infolge der deutlich mehr erkannten Fälle nach ein paar Wochen die Inzidenz in den sehr niedrigen einstelligen Bereich sinkt, weil viel mehr infizierte es Wissen und in Quarantäne gehen würde sich der Effekt wieder umdrehen.

Das könnte nochmal zu Turbulenzen bei den vermeintlichen Corona Gewinnern in beiden Richtungen führen.

Optionen

| Boardmail an "fbo|228743559" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 10.03.21 15:17

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 10.03.21 15:17

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Bronkowski1" |

Wertpapier: HelloFresh SE |

Oder was willst du uns damit sagen?

Was natürlich Blödsinn ist. Eben weil wir so starke Hygienemassnahmen seit einem Jahr haben, haben wir weniger Tote. Ist ja eigentlich logisch. Gerade Grippetote dürfte es durch die CoronRegeln wesentlich weniger geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |