Freenet Group - WKN A0Z2ZZ

Des Weiteren gibt es einen neuen TV-Spot zum neuen Produkt,

welcher 500 mal ausgestrahlt wird.

Ferner werden Marketingkampagnen auf den deutschen Straßen veranstaltet und zwar

vom 15. August bis 05. November fahren zwei "mobilcom-debitel Fahrzeuge" quer durch 52 Städte und in der Zeit vom 16. August bis zum 31. Oktober gibt es spezielle Musik-Promotions.

Quellen-Link zur Kampagne:

http://www.freenet-group.de/presse/...-die-ohren_4040218_1305814.html

Quellen-Link zum neuen Produkt:

http://www.freenet-group.de/presse/...rhaeltlich_4040216_1305814.html

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Temporär kann es immer nervöse Ausschläge geben,

aber mittelfristig/langfristig gibt es bei freenet noch gutes Potenzial.

Newsflow auf der Website gefällt mir.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Erst dieser (wie man es die Monate vor der Divi-Zahlung schon kannte) starke Anstieg (im Vorfeld der Präsentation an sich "normal") und jetzt dieser überproportional starke Rückgang! Empfinde ich nicht als "normal"!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Aber was ist dann mit den ganzen anderen Werten, z.B. Drillisch.

Läuft dort dann auch nicht mit rechten Dingen zu, hm?

Ich denke, dass dies auch mit den fallenden Indizes zusammenhängen kann gepaart mit eventuell einer Nervosität vor den Zahlen.

Der Kurs ist eigentlich mit der Guidance vorgegeben für 2013/14.

Wenn die Zahlen da sind, dürfte dies signalgebend sein u n d keine Nervosität mehr im Kurs sichtbar sein.

Der direkte Vergleich von Q2/12 mit Q2/13 sollte recht stark ausfallen.

Liegt aber an der verspäteten Zahlung eines Netzbetreibers aus Q1/12.

Aber 1. Halbjahr/12 und 1. Halbjahr/13 muss man dann miteinander vergleichen.,

damit man den Ausreißer nach oben aus dem reinen Q2/13 ausklammert.

Außer die Zahlungseingang des jeweiligen netzbetreibers geht nun immer später ein,

dann verschiebt sich das Zeitfenster eben nur.

Mal sehen, zwischen 19 und 20 Uhr weiß man mehr.

Für mich sind die Jahre 2014/15 sehr lecker, da wirds dann interessant ;-)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Nehme ich den Tec mal zum Vergleich, so fällt der nicht auffallend ;-)!

Die Frage, die sich stellt, könnten die Zahlen wider Erwarten doch enttäuschen?

Sicher, fundamental (jetzt erst mal VOR den Zahlen) schauts doch nach wie vor gut aus, aber, und das schrieb ich schon kurz vor der Divi-Ausschüttung, ist die Fantasie zunächst mal raus, die Dividende ist noch längst nicht wieder im Kurs drin, selbst wenn man die Divi mit draufschlägt, steht der Kurs tiefer als vor der Zahlung!

Die Zahlen sollten also die Erwartungen doch zumindest leicht übertreffen, so dass die 18ner-Marke doch nachhaltig hinter sich gelassen werden kann. Das dürfte zunächst der wesentliche Faktor sein.

Alles andere dann später....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

- Konzernumsatz steigt um rund 7 Prozent auf 809,6 Millionen Euro (Vorjahr: 755,9 Millionen Euro); Halbjahresumsatz steigt auf 1.584,9 Millionen Euro (1. Halbjahr 2012: 1.513,1 Millionen Euro)

- Eigener Kundenbestand (Customer Ownership) nimmt um rund 4 Prozent auf 8,56 Millionen zu (Vorjahr: 8,23 Millionen)

- Konzernergebnis erhöht sich um rund 33 Prozent auf 55,4 Millionen Euro (Vorjahr: 41,6 Millionen Euro); Halbjahresergebnis steigt auf 115,6 Millionen Euro (1. Halbjahr 2012: 82,2 Millionen Euro)

- Vorzeitige Verlängerung der Vertriebskooperation sichert mobilcom-debitel exklusive Präsenz in deutschen Media Märkten und Saturn Häusern mit Angeboten in den Netzen von T-Mobile, Vodafone und E-Plus

http://www.dgap.de/dgap/News/corporate/...ID=765747&companyID=451

Optionen

| Boardmail an "golfern" |

Wertpapier: Freenet AG |

Das wird bei Investoren gut ankommen, auch wenn EBITDA zum Hj. nur knapp gehalten werden konnte.

Passt! -- let's lift us up where we belong!!!

17,95

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

Nach einer ersten Analyse sehr solides Zahlenwerk, mal schauien, was der Markt daraus macht!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

wie vom nervösen Markt gemutmaßt :-)

Sogar ganz im Gegenteil.

Mal wichtige Punkte hervorheben.

Die Kooperationsverlängerung mit den Saturn- und Media Märkten ist ganz klar very very good. Wie ExcessCash weiter oben schrieb, sollten die Investoren

bzw. Analysten dies klar positiv werten..

Womöglich war unter anderem dies in letzter Zeit ein Unsicherheitsfaktor, da man wußte, dass die Kooperation zum Jahresende abgelaufen wäre und bis heute keine Verlängerung publiziert wurde.

Weiter sind m.M.n. erfreulich die Umsatzerlöse gegenüber dem Vergleichsquartal 2012 um über 7 Prozent auf

809,6 Millionen Euro gestiegen, dazu beigetragen haben jetzt die Zukäufe von GRAVIS und MOTION TM.

Die Kundenzahl im Postpaid-Bereich ist innerhalb des Q2/2013 um rund

88.000 gestiegen.

Also, da gibt es nichts zu meckern. Freenet nimmt langsam aber sicher richtig Fahrt auf.

Die Strategie, die man eingeschlagen hat, setzt man konsequent fort und erweitert das Portfolio an interessanten Produkten und weitreichen Werbekampagnen und Promotions.

Weiter so :-)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Find's nirgends.

18,35 (Tradegate, aber da wird kräftig gehandelt :-))

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

Jedenfalls kann ich mit dem Investment bestens schlafen.

Die Verschuldung geht auch Schritt für Schritt zurück (es bleibt nach der Dividende was über und irgendwo muss es hin).

Solange sich nichts gravierend ändert, kann ich meine Freenet noch länger behalten :)

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

das der Gravis-Zukauf etwa kanpp 200 Mio Euro zum Umsatz 2013 beisteuern wird.

Nächstes Jahr dürfte es noch mehr werden, da man das ganze Geschäftsjahr berücksichtigen kann und zumal nächstes Jahr die richtig "neuen" Produkte seitens Apple auf den Markt kommen. Dürfte umsatztechnisch treiben.

Für den Gravis-Kauf hat freenet etwas mehr als 10 Millionen Euro bezahlt und

für das laufende Jahr erwartet man bei der Gravis-Sparte ein ausgeglichenes EBITDA.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

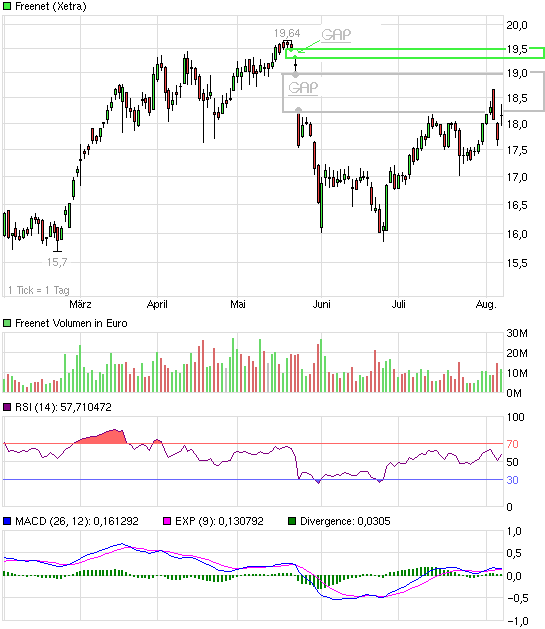

Wenn das Opening UP-Gap nicht im Tagesverlauf geschlossen wird, wäre ja mal stark.

Bin mal auf morgen aber echt gespannt.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

zurück ..Mi, 07.08.13 10:36

BÜDELSDORF (dpa-AFX) - Nach einem soliden zweiten Quartal bekräftigt Freenet seine Prognosen und kündigt den Ausbau der Laden-Kette Gravis an. Mit Gravis wolle Freenet auf das Jahr gerechnet 200 Millionen Euro umsetzen, sagte Finanzvorstand Joachim Preisig der Finanz-Nachrichtenagentur dpa-AFX am Dienstag. 'Im zweiten Quartal entwickelte sich der Gravis-Umsatz sehr positiv, gemäß den Erwartungen.' An der Frankfurter Börse wurden die Nachrichten positiv aufgenommen. Die Aktie legte am Vormittag um 1,9 Prozent auf 18,03 Euro zu.

Gravis startet als Verkäufer von Apple-Produkten und soll nun auch andere Hersteller in das Programm nehmen. 'Sony und Samsung kommen in naher Zukunft', sagte Preisig. Grundsätzlich spreche nichts dagegen, auch kleinere Anbieter in die Palette aufzunehmen. 'Wir wollen aber kein Gemischtwaren-Laden werden.'

'Im Mobilfunkmarkt herrscht Preisdruck', sagte Preisig. Der werde auch anhalten, sollte Telefonica Deutschland den Konkurrenten E-Plus übernehmen dürfen und die Anzahl der Netzbetreiber auf drei sinken. 'Es wird immer einen geben, der versucht, über den Preis Marktanteile zu gewinnen.' Daher habe Freenet die Laden-Kette Gravis als zweites Standbein geholt. 'Das macht uns unabhängiger von der Entwicklung des reinen Telefoniegeschäfts. Es wird sich bei Umsatz und Gewinn positiv niederschlagen.'

Seine Jahresziele bekräftigte Freenet. Die Büdelsdorfer wollen den Umsatz des Jahres 2012 von 3,1 Milliarden Euro übertreffen. Bei einem Wert von etwa 3,3 Milliarden Euro habe er keine Bedenken, sagte Preisig. Dabei soll der Gewinn vor Zinsen, Steuern und Abschreibungen 355 Millionen Euro erreichen. Der durchschnittliche monatliche Umsatz pro Vertragskunde (ARPU) soll von 22,50 Euro im zweiten Quartal auf 23 Euro im Gesamtjahr steigen.

Im zweiten Quartal war der Umsatz von Freenet um 7 Prozent auf 809,6 Millionen Euro gestiegen. Unter dem Strich legte das Ergebnis dabei um ein Drittel auf 55,4 Millionen Euro zu. Während die Erlöse über den Erwartungen von Analysten lagen, enttäuschte die Gewinnentwicklung etwas.

Die Zahl der Kunden legte zum Ende des zweiten Quartals um 330.000 auf 8,56 Millionen zu. Der Großteil dieser Steigerung entfiel dabei auf die besonders preisbewussten 'No-Frills-Kunden', die auf Billig-Angebote schielen und deren Zahl um 208.000 zulegte. Die Zahl der Vertragskunden legten um 122.000 zu.

Freenet konkurriert sowohl mit den vier Netzbetreibern Telekom, Vodafone , E-Plus und Telefonica (O2) als auch mit Drillisch, einem Mobilfunkanbieter, der wie Freenet nicht über ein eigenes Netz verfügt. Einen Zusammengang der beiden kleineren Netzbetreiber sieht Preisig nicht als Bedrohung für Freenet. 'Der Kunde wird weniger auf den reinen Preis schauen, sondern darauf, was er neben der reinen Telefonie an Dienstleistungen und Beratung erhält.'/fn/mmb/stk

Quelle: dpa-AFX.News .

Gravis wird lamgsam und stetig ausgebaut und

wird zum Dreh- und Angelpunkt für weitere kostenpflichtige Dienstleistungen.

Interessant wann die Gaps auf den Radar der Marktteilnehmer kommen.

Eine Teilfüllung hat angefangen...

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

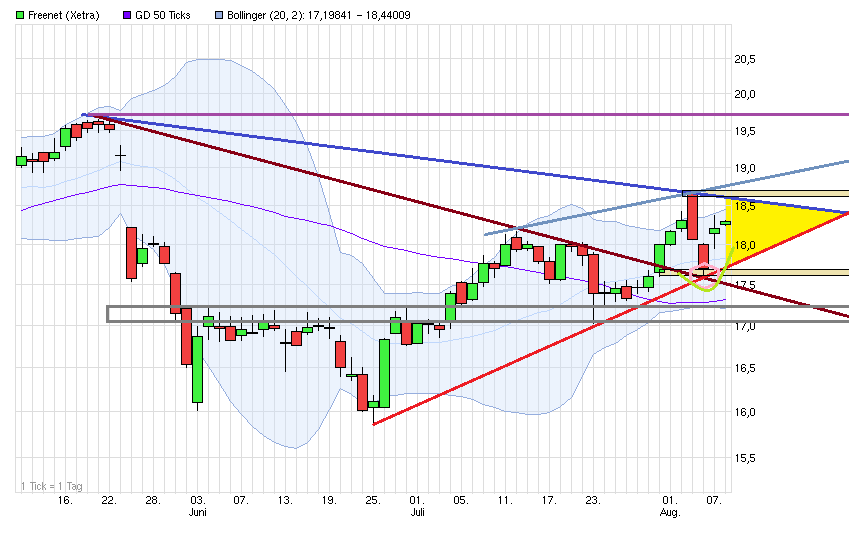

Angehängte Grafik:

freenet__chart.png (verkleinert auf 60%)

freenet__chart.png (verkleinert auf 60%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

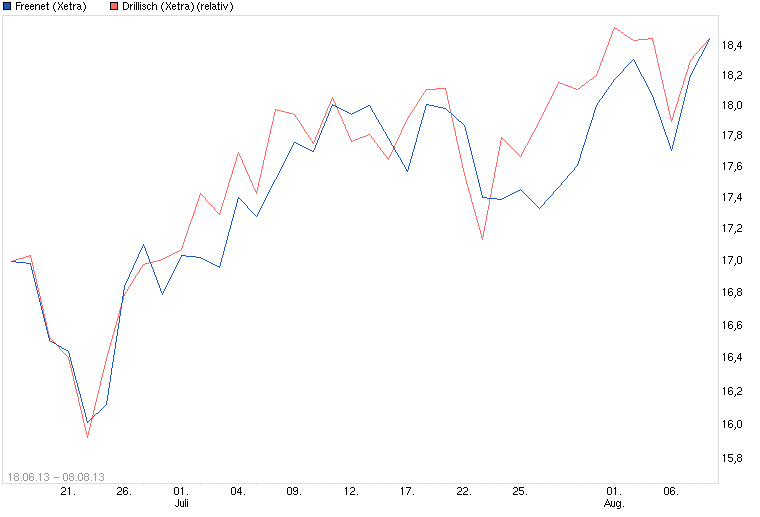

Angehängte Grafik:

chart_free_freenet.png (verkleinert auf 67%)

chart_free_freenet.png (verkleinert auf 67%)