First Solar

Seite 2 von 4 Neuester Beitrag: 23.07.09 20:06 | ||||

| Eröffnet am: | 14.02.07 21:06 | von: Ohio | Anzahl Beiträge: | 90 |

| Neuester Beitrag: | 23.07.09 20:06 | von: Roecki | Leser gesamt: | 37.074 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 > | ||||

Für mich stellt sich nun die Frage, ob man aus den etablierten Firmen wie Solarworld, Q-Cells u.s.w. aussteigt und in diese Aktie investiert.

Angeblich fertigt man die gleiche Solarleistung 50 % billiger !

Wer diese " neue Technologie " bewerten ??

Soll man nun die Aktie noch kaufen bzw. von Solarworld und Q-Cells umsteigen??

was ergibt dasfür ein kgv?

und dann nur kaufempfehlungen.

unglaublich,was für fantasiepreise schon wieder für alles mögliche gezahlt werden.

europäische solarbuden setzen auf "kristalline siliziumtechnik" und entwicklungsmäßig auf dünnere zellen und höhere wirkungsgrade. First Solar rollt unterdessen den markt mit seiner dünnschichttechnologie wirklich auf. die herstellung (aus cadmium) dauert insgesamt nur 2 1/2 stundem. herstellungskosten sind deutlich niedriger als bei den europäern.

als 2005 first solar mit der produktion begann, nahm keiner sie ernst. das giftige Cadmium in zusammenhang mit regenerativer stromerzeugung? das passt doch nciht! mittlerweile ist nachgewiesen, dass die verbindung hochstabil ist und sich das cadmium slbst bei bränden nicht löst.

zudem nimmt First solar die module nach 20 jahren wieder zurück!

Piper Jaffray (die sind schon seit einiger zeit fs-fan) sieht bei first solar die einzige solarlösung, die mit großkraftwerken mithalten kann. First Solar will jetzt mit energieversorgern verhandeln - vielleicht haben die kohlekraftwerke in usa bald ausgedient.

ich dachte auch schon paar mal ans verkaufen - aber andererseits wozu? das teil läuft, die story stimmt und die markterwartungen werden ganz gerne mal übertroffen...

der gewinn pro aktie soll sich bis 2009 verdreifachen (wird wahrscheinlich wieder mehr werden), wobei first solar noch am anfang steht...

http://www.fool.com/investing/value/2008/01/03/...stocks-in-2008.aspx

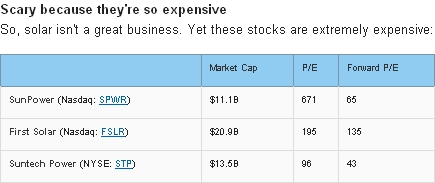

Mag ja gut und schön sein, dass FSLR eine tolle und günstige Technologie hat, eine Nettomarge von 29% ist natürlich schon heftig, und das Wachstum ist ja in der Branche ohnehin da. Aber das rechtfertigt meiner Meinung nach keine Bewertung wie die im Artikel aufgezeigte. Und wer sagt mir, dass nicht morgen ein anderes Unternehmen eine bessere Technologie bringt? Oder wer sagt mir, dass nicht übermorgen doch die siliziumbasierten Technologien die Nase vorn haben, weil Silizium ja deutlich billiger werden soll und damit diese auch bei der Energieausbeute effizientere Methode attraktiver ist? (Okay, kenne jetzt nicht die speziellen Wirkungsgrade von den FSLR-Modulen, aber in aller Regel sind die Siliziummodule ja deutlich effizienter.)

Will damit nur sagen: FSLR mag gut aufgestellt sein, hat womöglich eine herausragende Technologie und beeindruckende Wachstumsraten, aber die Bewertung ist schon sehr stattlich. Laut Yahoo Finance liegt der Analystenkonsens für 2008 bei einem EPS von ca. 2$, macht ein KGV von 123...

Aber wer schon dabei ist und sich dieses Risikos bewusst ist, kann vielleicht auch dabeibleiben, würde dann halt nur nich allzu sehr zocken und mir ein klarer Stop-Loss setzen.

Angehängte Grafik:

fslr.jpg

fslr.jpg

FSLR ist schon sehr stark gestiegen und besitzt eine relativ hohe Bewertung die in meinen Augen aber gerechtfertigt ist im momentanen Solarmarkt.

Richtet Eure Augen aber auf folgende Werte für 2008:

1 : CSIQ ( Canadian Solar) EPS08: 1,32 Dollar MK: 760 Millionen Dollar

2 : SOLF ( Solarfunpower) EPS08: 0,94 Dollar MK:1801 Millionen Dollar

Für etwas Risikobereitere Anleger ist folgende Aktie interessant:

1 : SOPW ( Solar Power) EPS08 : geschätzt positiv MK: 130 Millionen Dollar

Aber SOPW steht noch ganz am Anfang und bietet(da erst seit Oktober handelbar) den Anlegern von ganz unten (NASDAQ OTCBB) den Weg mitzugehen zur NSADAQ.Bei 60 Millionen Umsatz schon profitabel zu arbeiten ist genial in dieser Brange.SOPW ist gut aufgestellt und wird 2008 eine bomben Performence bieten denke ich.

Es geht nichts über FSLR aber man sollte auch seine Augen in Richtung den Verfolgern aufmachen denn dort ist auch Geld zu verdienen und das sicerlich nicht weniger.

Warum immer die Mega-teuren dinger,selbst "nur" 130 Mio. für einen OTC-Wert sind doch der totale Hammer!

Frage:Warum nicht Powerbags mit 5 mio.-€ Mcap ??!

Chalifmann

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: First Solar Inc |

Nehmt doch stattdessen einfach "Sunline AG", Umsatz 50 Mio,KGV 12 ,Mcap 30 Mio.,das nenne ich Risk-Return !

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: First Solar Inc |

Man muß schon in erster Linie die Qualität finden und dann schauen was guenstig ist.

Du wirst im Laufe des Jahres auch merken das gewisse Aktien einfach Ihr Geld nicht wert sind dazu gehört deine Aktie auch(meine Meinung).

Aktien die in einem Hypezyklus (der momentan seit Mitte des Jahres 2007 läuft bei US Aktien) immer fallen und die 3/4 Ihres Kurses binnen 8 Monate einbüßen sind einfach schlecht oder reine zockerei.Der Anstieg deiner vorgeschlagenen Aktien am vergangenen Freitag wird sich binnen 2 Wochen wieder in Luft auflösen.

Schau Dir SOPW wie gesagt spekulativ aber wenn diese Spekulation aufgeht( und Sie im laufe des Jahres an die NASDAQ wechseln) winken hier mehr als 400% im Jahresverlauf.Sie liefern regelmäßige SEC-Filings(für einen OTCBB-Wert sehr sehr selten) ab und der CEO hat das Wechselvorhaben zur NASDAQ schon angekündigt.Glaube mir wenn da jemand 10 Millionen Dollar als Privatmann investiert ist das keine Klitsche sondern eine Aktien mit großer Zukunft Du wirst sehen.

Was wisst ihr schon über OTC-Schrott-werte oder irgendwelche superteuren kanadischen Solaraktien ???

GARNICHTS wisst ihr!

Ihr geht bestenfalls das Risiko ein ,in eine Briefkastenfirma a la "Voltavis" einzusteigen ! Dieses zusätzliche Risiko könnt ihr glatt ausschalten z.b. bei der bayrischen sunline AG:

Chalifmann

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: First Solar Inc |

Ach ja wenn Du meinst Du bist der große Hecht am Aktienmarkt dann biete ich Dir doch mal nen Anlageduell an.Mach mit beim Börsenspiel hier bei Ariva und wir werden sehen ob sich dein ganzen umfangreiches Wissen auszahlt.

Na ich werde mal ausschau(beim Börsenspiel) nach deinem Nick halten in den nächsten Wochen aber Du traust Dich ja doch nicht.

als der kurs noch bei 50 euro stand, war das kgv auch schon hoch. bei 100 euro auch und jetzt auch - die zukunft wird nun mal gehandelt. die wachstumsaussichten muss man da schon in relation setzen.

95/96 habe ich mich z.b. jeden tag auf´s neue über microsoft gewundert und über die ganzen bescheuerten anleger, die jeden tag höhere preise für eine aktie mit einem irre hohen kgv zahlen. der wirklich bescheuerte dabei war aber ich...Beispiele dafür hätte ich genug - und trotzdem gebe ich zu: ich schiele auch heute noch (zu?) stark auf das kgv... :-)

Zur guten Analyse zählen halt gewisse Daten wie KGV,KUV und vor alle das Wachstum und die algemeinen Aussichten des Wertes.

Bei vielen Solartiteln steht momentan das Umsatzwachstum im Vordergund was im Grunde gut ist ABER man muß beobachten ob die Marge nach gewisser Zeit auch nachkommt.

SOPW hat 2007 einen Umsatz von kanpp 30 Millionen Dollar und ein negatives EPS von ca. 0,17 Dollar.Prognosen sagen das SOPW im Jahre 2008 mit mehr als 60 Millionen Umsatz rechnet und einem POSITIVEN EPS.Ich denke das die Umsätze 08 wesentlich höher ausfallen wenn man sich die letzten NEWS anschaut und da SOPW gerade erst seit mitte Dezember richtig aufgestellt ist wird sicherlich der ein oder andere Auftrag mit dem nicht gerechnet wird dazukommt.

Aber das ist nur meine bescheidene Meinung und auch mein letztes Posting hier im Thread zu einer anderen Aktien als FSLR.

Hier wird First Solar besprochen und das soll auch soll bleiben.

P.S.Du hast BM!

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: First Solar Inc |

Das Du Dich nicht traust war mir klar.

Wie Du mir gerade in deiner BM mitgeteilt hast blickst Du voll nicht durch bei allen Solartiteln und laberst nur dumm rum.Genauso habe ich Di eingeschätzt.Bei SOPW habe ich geschrieben das es eine risikoreichere Anlage ist.Genannt habe ich auch noch andere Werte.

So das wars Du bist bei mir auf meine virtuelle Ignoreliste denn ich will mich sachlich über Aktien unterhalten und nicht Gespräche mit Leuten führen die von der Materie Aktienanlage eigentlich gar keine Ahnung haben.Spiel Du ruhig Schach.

Du hast BM!

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: First Solar Inc |

In Deutschland erscheinen Sie mir relativ hoch, wobei man bei bei einer Bodenfindung evt. wieder bei Solon einsteigen könnte.

Was haltet denn von JA Solar Holdings, Co., .. WKN: B1QMYF9 oder YINGLI GRN ENGY ADR

WKN: B1XG391

Wäre Euch für kompetente Hilfe sehr dankbar.

die leistung der module geht von 62 bis 72 w/st und wie groß sind die?

denn nur dann kann man die leistung mit anderen vergleichen,darüber schweigt sich die hp von firstsolar aus. warum?

1200 x 600

die Module sind eh nicht für Häuslebauer interessant, sondern für Leute die wirklich viel Platz haben.

limac10: aktie sieht ja echt vielversprechend beschissen aus vor morgigen daten, zumindest bisher!

limac10: aktie sieht ja echt vielversprechend beschissen aus vor morgigen daten, zumindest bisher!

12.02.08 17:32

Bei First Solar explodieren Gewinn und Umsatz

Phoenix (BoerseGo.de) - First Solar Inc. erwirtschaftete im vierten Quartal einen Nettogewinn von 62,9 Millionen Dollar bzw 77 Cents je Aktie. Im Vergleichszeitraum des Vorjahres verdiente der Solarzellenhersteller 8 Millionen Dollar bzw 11 Cents je Aktie. Im Vergleich zum Vorquartal legte der Gewinn um rund 50% zu.

Der Umsatz schoss von 52,7 in der Vergleichsperiode 2006 auf 201 Millionen Dollar nach oben.

Die von Thomson First Call erhobenen durchschnittlichen Analystenschätzungen liegen bei einem Gewinn von 53 Cents und einem Umsatz von 180 Millionen Dollar.