Evotec für Longies und Fakten

Besonders bei dieser Newslage.

Optionen

| Boardmail an "Jagdpanther" |

Wertpapier: Evotec SE |

Nicht wie viele glauben nur der Anlagehorizont, sondern auch die Art und Weise zu investieren und wie man über ein Investment spricht.

Das ist auch der Grund warum die Börse mittlerweile so verschrien ist und so wenige Deutsche ihr Geld da anlegen.

Investieren ist nicht zocken.! :-)

Lanthaler fragt sich bestimmt auch welche Nachricht denn noch nötig wäre, um den Kurs nachhaltig nach oben zu befördern.

Nur eine: Die Nachricht eines Übernahmeangebots von Evotec durch einen anderen großen Player(Google health)

Wer nach dem heutigen negativen Kursverlauf noch daran zweifelt, daß NUR die Leerverkäufer den Kurs machen, dem ist nicht mehr zu helfen.

Optionen

| Boardmail an "albino" |

Wertpapier: Evotec SE |

Wie schon im Longie Thread veröffentlicht habe ich dazu eine Kalkulation erstellt, um zukünftige mögliche Zahlungsströme von Meilensteinen und Tantiemen darzustellen und da raus einen rNPV für Evotec abzuleiten.

Dafür habe ich verschiedene Annahmen getroffen.

Pro Programm kalkuliere ich einen konservativen Umsatz von 500Mio p.a., von denen Evotec im Schnitt 8% Tantiemen (Unternehmenspräsentation) bekommt. Bei den Meilensteinen habe ich im Schnitt pro Programm 300 Mio mögliche Meilensteinzahlungen für die Programme in der Klinik und 150 Mio für die Projekte in der Präklinik (Unternehmenspräsentation) angenommen.

Des Weiteren gehe ich von einer gemittelten 11 jährigen Laufzeit bis zur Zulassung eines Programmes aus. Die Laufzeit der Meilensteinzahlungen beträgt deshalb ebenfalls 11 Jahre.

Da der Patentschutz im Schnitt 20 Jahre währt, habe ich der Vereinfachung halber 9 Jahre Tantiemenzahlungen angenommen.

Der Kapitalkostensatz für Evotecs eigene Projekte wurde im Geschäftsbericht 17 mit 9,5% - 11,2% angegeben. Um meinen Diskontierungssatz zu bilden, habe ich davon die Mitte genommen, sprich 10,35%.

Letztendlich mussten noch die Steuern mit einbezogen werden. In der Regel dürfte Evotec 35% Steuern zahlen. Allerdings hat man die letzten Jahre immer hohe latente Steuererträge verzeichnen können, weshalb ich ein 2. Szenario mit 10%iger Steuerquote berechnet habe.

Im Ergebnis habe ich mittels meines Modells ermittelt, dass die Pipeline von Evotec sehr konservativ und mit voller Steuerquote von 35% berechnet Stand heute einen Wert von 402,36 Millionen beziehungsweise 2,73€/Aktie aufweist.

Die Pipeline von Evotec befindet sich in einem sehr frühen Stadium, weshalb der Wert noch dementsprechend niedrig erscheinen mag. Mit voranschreiten der Projekte wird sich der Wert der Pipeline aber über die Zeit signifikant erhöhen.

Die 50 Projekte aus der Forschung werden in diesem Modell nicht berücksichtigt, wodurch noch signifikantes Upsidepotential in der Bewertung besteht. Auch sind natürlich viele Ungenauigkeiten und Annahmen getroffen worden, weshalb der Wert nur einen ungefähren Bewertungsansatz darstellt.

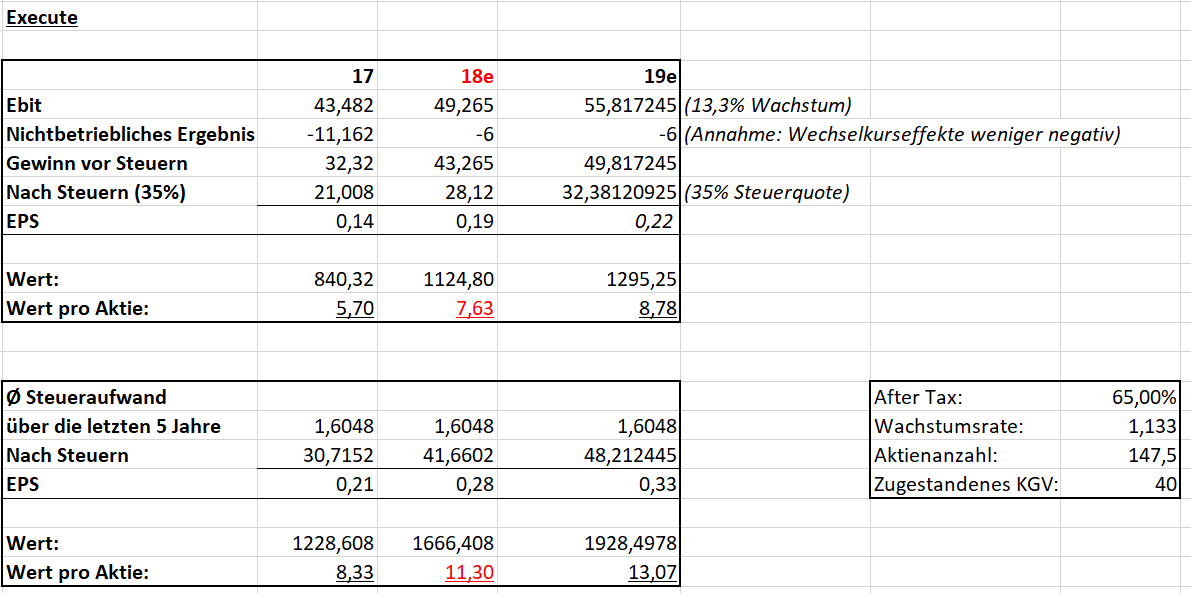

Im Ergebnis stehe ich dem Execute Teil von Evotec in 2018 mindestens einen Wert von 1,124 Mrd. oder 7,63€/Share zu. Dies ist wieder als konservatives Ergebnis zu betrachten.

Angehängte Grafik:

evotec_execute_wert.png (verkleinert auf 42%)

evotec_execute_wert.png (verkleinert auf 42%)

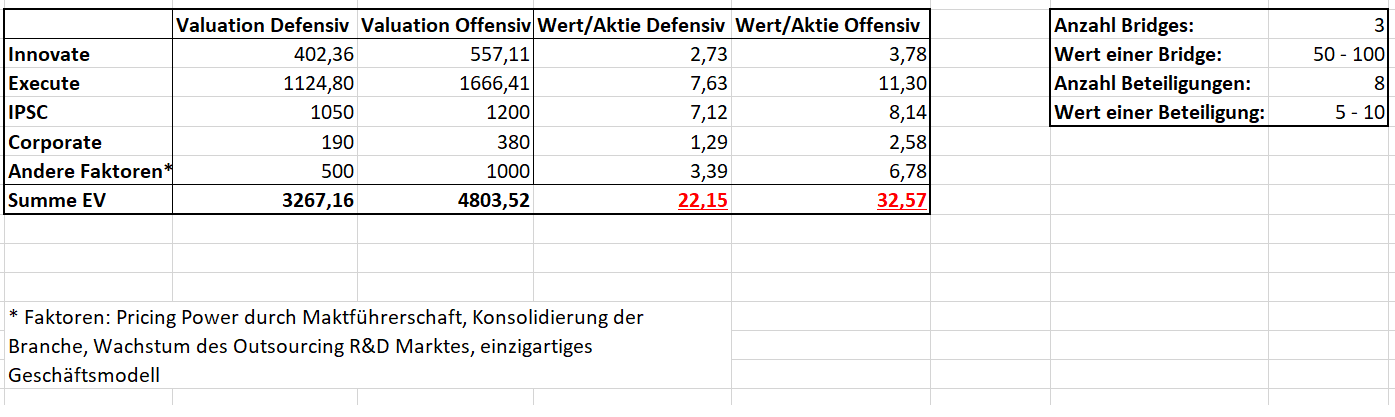

Dafür habe ich wieder einige Annahmen getroffen. Da ich keinen Ansatz hatte, um die IPSC Plattform akkurat zu bewerten habe ich mich dabei an einem Research von Goetzpartners orientiert, das der Plattform einen Wert von 994 Mio zugewiesen hat. Aufgrund von Evotecs Erweiterung der Plattform via Lizenzen und dem in der Zwischenzeit vemuteten Fortschritt der großen IPSC Allianzen habe ich den Wert der IPSC Plattform in meiner Bewertung nochmal um circa 50 Millionen erhöht.

Beim Corporate Bereich (inkl. Bridges) kann ich leider überhaupt nicht einschätzen, wie wertvoll dieser ist. Allerdings muss ich auch diesem einen Wert zuweisen, also habe ich mich für 50 Millionen pro Bridge und 5 Millionen pro Beteiligigung entschieden.

Der letzte wichtige Teil sind andere Faktoren, die für Evotec in Zukunft eine Rolle spielen werden. Dazu gehören zum Beispiel eine gewisse Preismacht durch Marktführerschaft, eine Konsolidierung der Branche, das Wachstum des Outsourcing R&D Marktes und das einzigartige Geschäftsmodell.

Diesen Faktoren habe ich einen Wert von 500 Mio. zugeordnet.

Alles in allem ergibt sich in meinem konservativen Szenario ein EV Wert für Evotec in Höhe von 3,267 Mrd. beziehungsweise 22,15€/Share.

Man sollte sich bewusst sein, dass mein Modell viele Schwächen und Annahmen beinhaltet. Ich habe einfach mal versucht, Evotec in Zahlen zu fassen und so einen ungefähren Enterprise Value zu bestimmen. Mit der Zeit werde ich das Modell sicherlich weiter anpassen und verbessern. Vorallem die Bereiche Corporate und andere Faktoren sind als sehr unsicher zu betrachten, da man diese kaum mit Zahlen untermauern kann und hier einfach Daten fehlen.

Angehängte Grafik:

evotec_gesamtwert.png (verkleinert auf 36%)

evotec_gesamtwert.png (verkleinert auf 36%)

Vielen Dank. Würde dir einen Grünen geben, aber ariva lässt das gerade nicht zu... du hast bereits zu viele Grüne von mir.

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

irgendwo ja auch verständlich nach dieser tollen Nachricht heute denke ich,ok.

Der Spitzenkurs heute war bei 15,48 Euro,auch sehr schön .

Aber wieso und warum holt man den EVT Kurs ständig zurück unter die magischen 15 Euro ?

In der Xetra Nachbörse knapp über 15 Euro.

Für mich so nicht nachvollziehbar,ehrlich gesagt.

Wie sollen die ausgerufenen Kursziele erreicht werden,wenn die 15 Euro noch nicht mal mehr überwunden werden können.

Kann leider nur 1 grünen Stern geben.

Das sind mal super kompetente Beiträge...

Danke für deine fachlichen Ausführungen..Du verstehst was von der "Materie "....

So rechnet man auch bei EVOTEC...Klasse

Aber auf jeden Fall ist es Tatsache, dass Evotec mit ca. 5% der Aktien leer verkauft ist und eine Dynamisierung des Kursverlaufs nach oben in beschleunigter Form stattfinden wird, da die wieder eindeckung der Leerverkäufer ja irgendwann vorgenommen werden muss.... dies wird die Aufwärtsschübe dann beschleunigen und dann wird man auch die Meldungen im Bundesanzeiger verfolgen können, dass die Leerverkaufspositionen abgebaut werden!

Optionen

| Boardmail an "Klei" |

Wertpapier: Evotec SE |

das Gap bei 12,67 wird noch geschlossen, bevor es wieder aufwärts geht, oder was meint ihr? https://de.investing.com/equities/evotec-ag-chart

Falscher Thread. Für solche Fragen bitte den Haupt-Strang benutzen.

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

kennst du etwa deren Verträge mit den Bankhäusern? bestimmt nicht. ob es bald oder in einem Jahr passiert, das weiß keiner genau.

Wenn irgendwer nervt, können mir die anderen gerne ne Boardmail schicken. Ich werde die Liste der Sperren dann, soweit möglich, verlängern.

Optionen

| Boardmail an "Mr. Pisoc" |

Wertpapier: Evotec SE |

müssen die auch Verlustbegrenzung einläuten und zurückkaufen. Natürlich ist es auch Wunschdenken wenn man Long unterwegs ist , da geb ich dir Recht.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Evotec SE |

Ich verlange nicht,das der Kurs bei jeder guten News hoch springen muss,

es fühlt sich aber sehr seltsam an ,das sich der Kurs kaum noch bewegt ,

selbst noch nicht mal nach diesem hervorragenden Sanofi Deal !

Der Kurs hängt mehr oder weniger an diesen 15 Euro fest.

Ich bin Keiner der Utopie Kursziele für Evotec im Kopf hat,

aber dennoch sollte der Kurs nach all diesen Super Deals ,

locker bei 18 bis 20 Euro stehen. Das ist noch konservativ.

Ich kann es mir nicht verkneifen,

aber wenn Morphosys solche Deals gemeldet hätte,

würde deren Kurs schon längst bei 150 Euro in Worten Einhundertfünfzig Euro stehen,

so ist halt meine Wahrnehmung.

MOR und EVT sollte man nicht vergleichen,

kann man aber !