Evotec (WKN: 566480) vom Turnaround zum Top-Invest

Seite 27 von 29 Neuester Beitrag: 25.04.21 03:21 | ||||

| Eröffnet am: | 31.07.09 07:47 | von: iceman78 | Anzahl Beiträge: | 702 |

| Neuester Beitrag: | 25.04.21 03:21 | von: Kathrincbina | Leser gesamt: | 158.748 |

| Forum: | Hot-Stocks | Leser heute: | 34 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | 26 | | 28 | 29 > | ||||

Evotec erhält Millionen von Boehringer Ingelheim

Das Biotechunternehmen Evotec hat vom Forschungspartner Boehringer Ingelheim eine Meilensteinzahlung erhalten. Die Summe beziffert der TecDAX-notierte Konzern auf 2 Millionen Euro. "Der Meilenstein ...

Kursziel biss Jahresende liegt bei 25-38 €.

Kursziel bis Jahresende liegt bei 25-38 €.

ist das nicht ein wenig zu hoch gegriffen? Ich denke, es wird dieses Jahr noch einstellig bleiben, evt. 4-5 €. Je nachdem vielleicht auch etwas mehr, aber zweistellig kann ich mir derzeit noch nicht vorstellen.

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

mit einer blühenden Fantasie geht einiges. *lach*

Bei "nur" 25€ hätte Evotec eine MK von knapp 2,9 Milliarden €. Jetzt kannst du dir selber überlegen wie realistisch das ist.

Optionen

| Boardmail an "silverfish" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

du weisst aber schon das ein mk sich errechnet aus der aktienanzahl mal aktuellen kurs oder?

damit wiederlegst du nicht weltenbummlers kursziel

Optionen

| Boardmail an "klarer-kopf" |

Wertpapier: Evotec SE |

Und was hab ich bei 25€ * 115,6 Mio Aktien = 2890 Mio € MK deiner Meinung nach gerechnet?

< damit wiederlegst du nicht weltenbummlers kursziel

Versteh ich nicht. Ich wollte nur darauf hinweisen, was Evotec dieses Jahr wert wäre, wenn Bummlers Prognose eintrifft. Oder soll ich jetzt argumentieren, warum ich nicht an einen Börsenwert Evotecs von 3 Milliarden € am Ende des Jahres glaube?

Optionen

| Boardmail an "silverfish" |

Wertpapier: Evotec SE |

aber

das entscheidende ist hier die zukunftsaussichten und da ist bei evotec vieles möglich sicherlich gehe ich von solche hohen kursen selbst auch nicht aus aber fantasien und kursziele werden bei solch einem biotechunternehmen immer sehr weit auseinander liegen.

ich selbst wurde sehr oft angefeindet aufgrund meiner persönlichen prognosen und zu meinem glück lag ich da bis her mit meinem fahrplan richtig.

es ist auch erstaunlich das keiner von denen sich diesbezüglich mehr melden .

wie gesagt ich halte an meinem kursziel von 6-8 euro fest

Optionen

| Boardmail an "klarer-kopf" |

Wertpapier: Evotec SE |

für eine Argumentation? Mal abgesehen davon, dass das KGV bei einem Biotech voll für den Arxxx ist (da in der Regel negativ - das würde ich nie für die Beurteilung eines Biotechs heranziehen), kann man sich schon mal überlegen, was Evotec dieses Jahr denn noch alles präsentieren muss um eine MK von 3 Mrd. zu rechtfertigen.

Bei Biotechs spielt immer Fantasie mit, ansonsten würde ja auch kein Mensch Geld investieren. Man hofft eben, dass die zu entwickelnde Pipeline eines Tages ordentlich Früchte tragen wird (unnötig zu erwähnen, dass das mehr als oft schief geht).

Natürlich ist theoretisch alles möglich (man weiß ja nie was noch alles erforscht und entwickelt wird), aber das gilt nahezu für alle Biotechs. Dann kannst du aber Evotec durch nahezu jedes x-beliebige Biotech ersetzen.

Was aber in weniger als 12 Monaten passieren muss, dass eine MK von 3 Mrd. für gerechtfertigt ist (mit Fanatsiezuschlag auf die entsprechenden Aussichten) ist für mich hier nicht zu erkennen.

Und wie lange ein Biotech dümpeln kann ohne dass kurstechnisch etwas passiert und das obwohl die Pipeline stetig erweitert wurde und das Unternehmen schwarze Zahlen schreibt konnte man wunderbar bei Morphosys sehen.

Nicht falsch verstehen, ich bin auch in Evotec investiert, aber ein KZ jenseits der 25€ in diesem Jahr (außer es gibt einen Resplit *g*) entzieht sich dann doch meiner Kursfantasie.

Optionen

| Boardmail an "silverfish" |

Wertpapier: Evotec SE |

belassen wir es dabei wir sind uns aber beide darüber einig das hier vieles möglich ist und bei biotechs besonders also ein erholsames wochenende und erfreuen wir uns daran evotec in unserem depot zu haben und das die aussichten auch alles andere als schlecht sind

Optionen

| Boardmail an "klarer-kopf" |

Wertpapier: Evotec SE |

evotec sehe ich jedenfall aussichtsreich, on es dann wirklich die 6-8 euro werden bezweifle ich allerdings, zumindest mittelfristig.......

Optionen

| Boardmail an "canetti" |

Wertpapier: Evotec SE |

alles in grüne berreich

Optionen

| Boardmail an "sadicurcas" |

Wertpapier: Evotec SE |

schreibt heute keiner mehr?

Optionen

| Boardmail an "sadicurcas" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "bullishbear86" |

Wertpapier: Evotec SE |

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=43628

....Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für Aktien von Evotec. Das Kursziel wird dagegen verändert. Es steigt von 3,20 Euro auf 3,70 Euro an....

das erklärt die heutige Kurssteigerung trotz Marktschwäche

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "sadicurcas" |

Wertpapier: Evotec SE |

17.01.2011 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für Aktien von Evotec. Das Kursziel wird dagegen verändert. Es steigt von 3,20 Euro auf 3,70 Euro an.

Bei der Kooperation mit Boehringer Ingelheim wurde ein Meilenstein erreicht, daraus ergibt sich eine Zahlung von 2,0 Millionen Euro für Evotec. Diese Kooperation erscheint derzeit besonders positiv. Die Analysten erwarten, dass Evotec 2010 einen Umsatz von 54 Millionen Euro schafft, das Unternehmen geht von 52 Millionen Euro bis 54 Millionen Euro aus. Es könnte nach Ansicht der Experten zum Breakeven kommen.

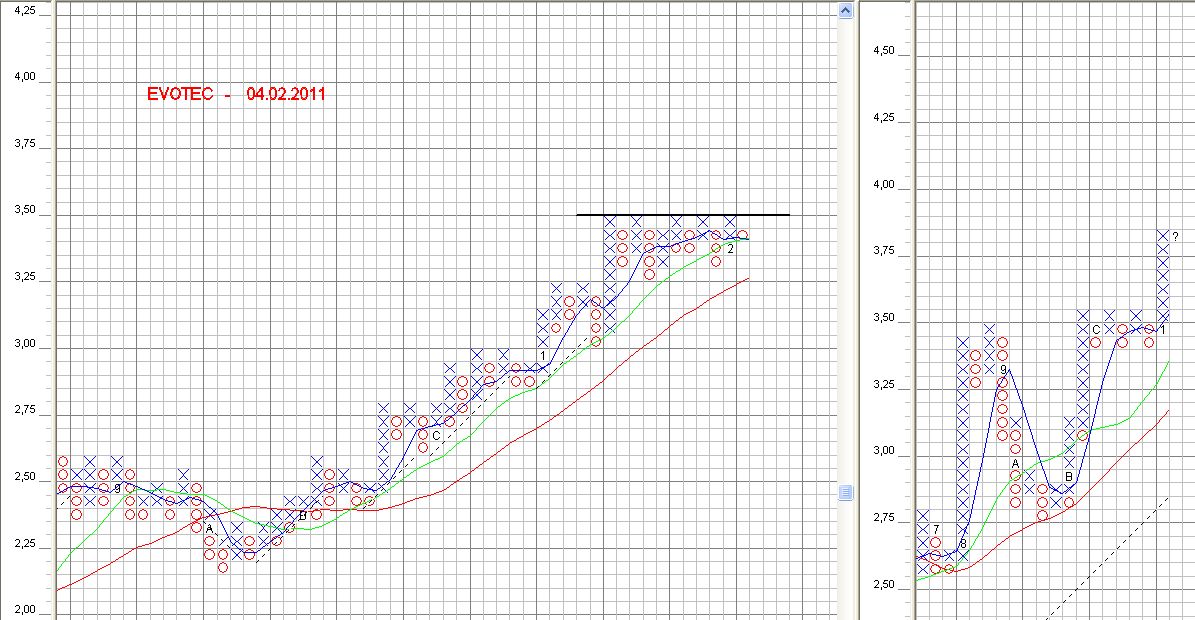

Ende November brach der Kurs über die langfristige Abwärtstrendlinie seit September 2003 aus und startet eine beschleunigte Rallybewegung. Der Wert ist seit dieser Zeit stark nach oben gezogen und nach mehrwöchiger Seitwärtskonsolidierung könnte die Zeit reif werden für einen erneuten Rallyschub.

Betrachtet man das p&f technische Chart, so erkennt man, dass ein Tages- und Wochenschlusskurs über 3,45 € ein neues Kaufsignal generieren würde. Kursziele von 3,80 - 3,90 € und später bis 4,88 € wären dann chancenreiche Kursaussichten. Umgekehrt würde ein Abrutschen unter 3,20 € eine Abwärtskorrektur bis in den Kursbereich 2,90 - 3,00 € und darunter wahrscheinlich werden lassen. Man sieht, dass derzeit der Kurs am Widerstand mehrfach bei 3,45 € gescheitert ist.

Von der Nachrichtenlage her gibt es von den Analysten von Close Brothers Seydler Research einen Kommentar. Danach hat Evotec habe am 13. Januar mitgeteilt, dass man im Rahmen der Forschungsallianz mit Boehringer Ingelheim einen Meilenstein innerhalb eines Onkologieprogramms erreicht habe, der eine Zahlung von 2,0 Mio. EUR an Evotec ausgelöst habe. Das Evotec-Management habe für das Jahr 2010 einen Umsatz von 52-54 Mio. EUR in Aussicht gestellt. Bei Close Brothers Seydler Research gehe man für 2010 von einem Umsatz von 54,0 Mio. EUR aus. Ferner rechne man nun damit, dass Evotec im Jahr 2010 den Break-Even erreicht habe. Das EBIT sehe man bei 0,5 Mio. EUR. Für die Jahre 2011 und 2012 erwarte man ein EPS von 0,01 EUR bzw. 0,02 EUR. Das Kursziel werde von 3,20 EUR auf 3,70 EUR erhöht.

Dieser positive Analystenkommentar hat dennoch nicht zu einem erhofften Kursdurchbruch geführt. Zu diesem Zeitpunkt war der Kurs bereits im Bereich von 3,45 € und ist an dieser Marke erneut abgeprallt. Dennoch entwickelt sich der Wert insgesamt besser als der Gesamtmarkt (TecDAX). Sollte allerdings der Widerstand nach oben durchbrochen werden, würde sich die Kurszielerwartung der Analysten mit der p&f technisch rechnerischen Kurserwartung decken.

Im Moment sieht es allerdings nicht danach aus, dass dieser Durchbruch bevorsteht.

Schau´n mer mal.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Evotec SE |

Angehängte Grafik:

evotec.jpg (verkleinert auf 42%)

evotec.jpg (verkleinert auf 42%)

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |