Es wird mal wieder Zeit für CATALIS

12.10.2005

Der Aktionär

Wie die Experten vom Anlegermagazin "Der Aktionär" berichten, sind bei der Aktie von Catalis (ISIN NL0000233625 / WKN 927093) Kurse im Bereich von 2,50 Euro auf Jahressicht realistisch.

Das Unternehmen sei Weltmarktführer bei Testdienstleistungen für optische Datenträger im Wachstumsmarkt für Home Entertainment. Momentan sei man dabei, eine Wandelanleihe über rund 3 Millionen Euro zu platzieren. Mit dem Erlös möchten die Niederländer den US-Wettbewerber IQC übernehmen. Dies dürfte zur Folge haben, dass das anfänglich für 2007 vorgesehene Umsatzziel von 11 Millionen Euro schon im kommenden Jahr erreicht werde. Alles in allem dürfte dann ein Gewinn von etwa 0,20 Euro je Anteilsschein stehen. Angesichts der hohen zweistelligen Wachstumsraten in den letzten Quartalen sei das Unternehmen mit einem 2006er KGV von 7 moderat bewertet.

Die Experten von "Der Aktionär" halten bei der Catalis-Aktie Kurse im Bereich von 2,50 Euro auf Jahressicht für realistisch. Der Stopp-Kurs sollte bei 1,25 Euro platziert werden.

Catalis N.V. ISIN: NL0000233625

Catalis: Kaufen Performaxx Research:

Weltmarktführer mit schlüssigen Wachstums- perspektiven,

Aktie deutlich unterbewertet Sehr geehrte Leserinnen und

Leser,anbei erhalten Sie die neueste Research-Studie von

Performaxx Research zur Catalis N.V. (ISIN NL0000233625).

Fazit Catalis ist Weltmarktführer bei Testdienstleistungen

für DVDs im Bereich Home-Entertainment. Die wachsende Zahl

an Datenträgern mit zunehmend komplexeren Inhalten und die

Einführung von neuen Dateiformaten werden auch in Zukunft

zu einem überdurchschnittlichem Marktwachstum führen. Das

ertragsstarke Unternehmen veröffentlichte kürzlich

hervorragende Neunmonatszahlen und will zum führenden

Testdienstleistungsunternehmen für die Medienindustrie

aufsteigen. Trotz des deutlichen Kursanstiegs weist die

Catalis-Aktie weiterhin eine Unterbewertung auf. Der faire

Wert liegt bei 1,63 Euro je Aktie, das KGV 05 beträgt 8,3.

Catalis ist am wachstumsstarken Markt für Testdienst-

leistungen für optische Datenträger sehr gut positioniert

und verfügt über wichtige Alleinstellungsmerkmale. Das

Unternehmen verfügt aufgrund seiner Expansionsstrategie und

hohen Ertragskraft über intakte Wachstumsperspektiven. Vor

dem Hintergrund der äußerst günstigen Bewertung empfehlen

wir die Aktie von Catalis zum Kauf.Highlights+

Weltmarktführer bei Testdienstleistungen für DVDs im

Bereich Home-Entertainment+ Hohe Ertragskraft und solide

Finanzsituation+ Schlüssige Expansionsstrategie+ Günstige

Bewertung- Geringe Unternehmensgröße

Lesen Sie

http://www.performaxx.de/pdfstudien/catalis.pdf

vollständige Studie zu Catalis.

10:35 17.10.05

Original-Research: Catalis N.V. - von CdC Capital AG

Aktieneinstufung von CdC Capital AG zu Catalis N.V.

Unternehmen: Catalis N.V.

ISIN: NL0000233625

Anlass der Studie:Aufnahme Coverage

Empfehlung: buy

seit: 17.10.2005

Kursziel: 1,95 EUR

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung:

Analyst: Mathias Puchta

Catalis ist der führende Testdienstleister in der DVD-Home Entertainment

Industrie.Getestet wird unter anderem, ob sich die DVD´s auch auf allen

gängigen DVD-Playern abspielen lassen. Hierzu unterhält Catalis Testlabors

in den USA, England und Polen. Die Marktposition ist hervorragend. In den

USA verfügt man über einen Marktanteil von mittlerweile über 70% und in

Europa sind es sogar über 80%. Catalis verfügt über eine breite Kundenbasis

angefangen von den großen Majors bis hin zu kleineren Filmstudios. Das in

der DVD-Home-Entertainment erarbeitete Know how wird gezielt auf weitere

Branchen transferiert. So wurde in 2005 erfolgreich der Bereich

"Games-Testing" und der Bereich "Testen von E-Learning-Software" aufgebaut.

Nach der erfolgreichen Restrukturierung in den Jahren 2001/2002 konnte die

Gesellschaft beginnend mit Q4 2002 jedes Quartal einen Profit erzielen.

Für 2005 steht nun neben der Ergebniserhöhung auch das Wachstum und die

Expansion in neue Geschäftsbereiche im Mittelpunkt. Dies geschieht aber

nicht auf Kosten der Margen, sondern durch eine gezielte

Expansionsstrategie.

Die Analysten der CdC Capital AG erwarten für das kommende Geschäftsjahr

einen Umsatz in Höhe 11 Mio. EUR sowie einen Gewinn in Höhe von 3,5 Mio.

EUR.

Die Unternehmensbewertung ergibt einen Fair Value von 1,95 EUR pro Aktie

auf Sicht der kommenden 12 Monate. Das Rating lautet "buy".

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10091.pdf

Die Studie ist zudem auf www.cdc-capital.com erhältlich.

Kontakt für Rückfragen

CdC Capital AG

Mathias Puchta

Innere Wiener Str. 11a

D-81667 München

Telefon: 089/697976-15

Telefax: 089/620696-61

eMail: info@cdc-capital.com

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Von Kruse, Gereon

Hintergründe IQC-Übernahme

Vor rund 150 Zuhörern präsentierte Catalis-Vorstand Michael Hasenstab am 19. Oktober auf der Small Cap-Konferenz von CdC im noblen Ambiente des Münchner Lenbach-Palais. Den Schwerpunkt legte der Manager dabei auf die Expansionsstrategie des auf Testdienstleistungen für die Medienindustrie spezialisierten Unternehmens. Immerhin hat Catalis kürzlich mit der Übernahme des amerikanischen Unternehmens IQC in diesem Jahr bereits den dritten Zukauf getätigt. „Wir haben entschieden, das Wachstum durch Akquisitionen zu beschleunigen“, erläutert Hasenstab. Dabei nimmt IQC einen ganz besonderen Stellenwert ein, denn parallel zu dem Deal hat das Management die Umsatz- und Ergebnisprognosen für 2006 hochgeschraubt. Der Charme von IQC liegt in den unterschiedlichen Kundengruppen im Vergleich zur Catalis-Tochtergesellschaft Testronic.

Während Testronic für nahezu alle wichtigen Major-Studios aus Hollywood DVDs auf Herz und Nieren prüft, betreut IQC die Studios aus der „zweiten Liga“ wie etwa Dreamworks. „IQC ist ein signifikanter Wettbewerber, von dem wir glauben, dass er Catalis eine hohe Komplementarität verleiht“, fasst Hasenstab zusammen. Weiterer Vorteil: Dem Vernehmen nach verfügt das in Los Angeles beheimatete Testlabor über einige Testverfahren, die Catalis so noch nicht hat. Unterm Strich zeigte sich Hasenstab mit den bisherigen Zukäufen zufrieden: „Durch die Akquisitionen haben wir gezeigt, dass Catalis auch für andere Firmen attraktiv ist, um mit in den Verbund aufgenommen zu werden.“

Zu den Zahlen für das wichtige dritte Quartal wollte sich Hasenstab noch nicht detailliert äußern, da sie offiziell erst für den 2. November anstehen. Nur soviel: „Wir gehen davon aus, dass wir den Trend mit Wachstumsraten wie im zweiten Quartal auch in Q3 haben erreichen können.“ Bestätigt hat der Manager noch einmal die langfristigen Wachstumsziele, wonach bis 2009 ein Umsatz von mehr als 15 Millionen Euro angestrebt wird. Davon sollen nur noch rund 60 Prozent aus den klassischen DVD & Video-Tests stammen. Den Rest möchte Catalis aus neuen Diensten wie Online-, Spiele- oder mobile Inhalte-Tests generieren.

Derzeit erzielt das Unternehmen noch rund 95 Prozent des Umsatzes aus herkömmlichen DVD-Prüfverfahren. Nicht ausschließen wollte Hasenstab auch, dass die Gesellschaft „irgendwann einmal eigene Aktien zurückkauft oder Dividenden ausschüttet“. Anleger dürfen also gespannt sein, auf die weitere Entwicklung der Catalis-Aktie. Zuletzt hat sich das Papier ja recht erfreulich entwickelt.

nächste Seite: Kurskapriolen bei Catalis (30.09.2005)

Weiterlesen

© 2005 boerse-online.de

--------------------------------------------------

Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent verantwortlich.

--------------------------------------------------

03.11.2005

• Umsatzwachstum von mehr als 47%

• Nettogewinn in den ersten 9 Monaten 2005 bei annähernd EUR 1,8 Mio.

• 3. Quartal stark mit EBIT von EUR 0,8 Mio.

• Wandelanleihe in Höhe von EUR 3,0 Mio. vollständig platziert

Eindhoven, 03. November 2005 - Die Catalis N.V. gibt das vorläufige

Ergebnis der ersten 9 Monaten 2005 bekannt.

Es konnte ein operatives Ergebnis in Höhe von EUR 1,8 Mio. (Vorjahr

EUR 1,2 Mio.) erzielt werden. Dies entspricht einer

Ergebnissteigerung von mehr als 46% im Vergleich zu den ersten 9

Monaten des Vorjahres. Gleichzeitig erhöhte sich der Konzernumsatz

von EUR 3,9 Mio. auf EUR 5,7 Mio. um mehr als 47%.

Das dritte Quartal 2005 war neben deutlichem Umsatzwachstum von hoher

Profitabilität geprägt. Das Nettoergebnis im dritten Quartal 2005

stieg um 39% von EUR 0,6 Mio. auf EUR 0,8 Mio. Der Umsatz erhöhte

sich um 48% von 1,6 Mio. auf 2,3 Mio. Ebenfalls positiv entwickelte

sich der operative Cash Flow, der im dritten Quartal EUR 530.000

betrug.

Die Wandelanleihe in Höhe von EUR 3,0 Mio., welche zur Finanzierung

des weiteren Wachstums ausgegeben wurde, konnte erfolgreich platziert

werden.

Das Management der Catalis N.V. hebt das Umsatzziel für das

Geschäftsjahr 2005 auf über EUR 7 Mio. an.

Ende der Mitteilung euro adhoc 03.11.2005 07:00:00

--------------------------------------------------

ots Originaltext: Catalis N.V.

Im Internet recherchierbar: http://www.presseportal.de

Rückfragehinweis:

Catalis N.V.

Sarah McTweed

Pinewood Studios

Iver, Buckinghamshire

Slo oNH

United Kingdom

Tel: +44 1753 78 33 30

Fax: +44 1753 78 33 32

Branche: Elektronik

ISIN: NL0000233625

WKN: 927093

Börsen: Frankfurter Wertpapierbörse / Geregelter Markt

Berliner Wertpapierbörse / Freiverkehr

Hamburger Wertpapierbörse / Freiverkehr

Baden-Württembergische Wertpapierbörse / Freiverkehr

Börse Düsseldorf / Freiverkehr

Niedersächsische Börse zu Hannover / Freiverkehr

Autor: news aktuell, 07:40 03.11.05

Auf jeden Fall wird Catalis noch lange Freude bereiten, das Management hat eine sehr gute Einkaufspolitik, das das Kundenspektrum kontinuierlich erhöht und zudem sehr schnell auch zum Gewinnwachstum beiträgt, was die Zahlen belegen.

Mal sehen welchen Zukauf sie in nächster Zeit präsentieren.

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Datum der Transaktion Organstellung Name der Person oder Unternehmen Wertpapier oder Derivat Geschäftsart Stückzahl / Preis Erläuterungen

26.10.2005 Vorstand Erich Hoffmann Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 100.000 / € 0,75 Zeichnung

26.10.2005 Viktoria Hoffmann (natürlich Person in enger Beziehung zu Erich Hoffmann) Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 37.500 / € 0,75 Zeichnung

26.10.2005 Vorstand Robert Kaess Beratungs GmbH, kontrolliert von Robert Kaess Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 133.333 / € 0,75 Zeichnung

26.10.2005 Vorstand Dr. Michael Hasenstab Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 133.333 / € 0,75 Zeichnung

26.10.2005 Aufsichtsrat Dr. Jens Bodenkamp Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 2.500 / € 0,75 Zeichnung

26.10.2005 Aufsichtsrat HiSevenSeas GmbH, kontrolliert von Dr. Jens Bodenkamp Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 26.667 / € 0,75 Zeichnung

26.10.2005 Aufsichtsrat Karl Moser Teilschuldverschreibung (ISIN: DE000A0GGBZ7) Kauf 8.750 / € 0,75 Zeichnung

Insider-Daten gefiltert nach Catalis N.V. (DE000A0GGBZ7)

Datum Meldender Anzahl Kurs Art Details

09.11.2005 Robert Käß Beratungs GmbH, 133.333 0,75 Kauf Details...

09.11.2005 Moser, Karl 8.750 0,75 Kauf Details...

09.11.2005 Hoffmann, Viktoria 37.500 0,75 Kauf Details...

09.11.2005 Hoffmann, Erich 100.000 0,75 Kauf Details...

09.11.2005 HiSevenSeas GmbH, 26.667 0,75 Kauf Details...

09.11.2005 Hasenstab, Dr. Michael 133.333 0,75 Kauf Details...

09.11.2005 Bodenkamp, Dr. Jens 2.500 0,75 Kauf Details...

Im Umsatz und Gewinn und es ist in Planung eventuell Aktien zurückzukaufen und eine Dividente zu zahlen, was für weitere Fantasie sorgen wird. si

P.S.:

Wandelanleihe zu 0,75€ = realistische 300% Chance :-)

Das Unternehmen profitiert von seiner hervorragenden Marktstellung und baut diese zielstrebig aus.

Die Gesellschaft konnte im ein operatives Ergebnis in Höhe von 1,8 Mio. Euro (Vorjahr: 1,2 Mio. Euro) erzielen. Dies entspricht einer Ergebnissteigerung von mehr als 46% im Vergleich zu den ersten 9 Monaten des Vorjahres. Gleichzeitig erhöhte sich der Konzernumsatz von 3,9 Mio. Euro auf 5,7 Mio. Euro um mehr als 47%. Das dritte Quartal 2005 war neben deutlichem Umsatzwachstum von hoher Profitabilität geprägt. Das Nettoergebnis im dritten Quartal 2005 stieg um 39% von 0,6 Mio. Euro auf 0,8 Mio. Euro. Der Umsatz erhöhte sich um 48% von 1,6 Mio. auf 2,3 Mio. Euro. Ebenfalls positiv entwickelte sich der operative Cash Flow, der im dritten Quartal 530.000 Euro betrug.

Erst vor kurzem hat der Weltmarktführer für Testdienstleistungen bei optischen Datenträgern eine weitere Akquisition angekündigt und die Prognosen kräftig angehoben. (Wie wir wissen, mit IQC die nr.2 in USA (nr.1 Catalis) schon in trockenen Tüchern, oder kommt noch was?).

Catalis Group

WKN: 927093

ISIN: NL0000233625

N-TV Teletext: 252

Akt. Kurs: 1,70 Euro

Kursziel: 2,45 Euro

Einstiegslimit: 1,78 Euro

Stopp: 1,45 Euro

Anlagedauer: lang

Risiko-bewertung: mittel

Homepage: catalisgroup.com

Aufgrund der erfolgreichen Wachstumsstrategie und der günstigen Bewertung des Unternehmens gehe ich von weiter steigenden Kursen aus.

Die Wandelanleihe in Höhe von 3 Mio. Euro, welche zur Finanzierung des weiteren Wachstums ausgegeben wurde, konnte erfolgreich platziert werden.

Das KGV 06 liegt bei knapp 9 und unterstreicht die attraktive Bewertung der Aktie.

Grüße Si

PS: bin der Meinung das dieser Tread mit 141 Posting und fast 5600x gelesen schon lange einen grünen Stern verdient hat. Wer ist noch meiner Meinung? Si

Lass uns lieber "farblos" bleiben und dafür die schönen Kursgewinne unserer Catalis geniessen ! Es ist wirklich nett zu sehen, wie jetzt alle auf den Zug aufspringen, auf dem man schon seit einem Jahr in der 1. Reihe sitzt. Aber als kleine Anerkennung haben wir ja die nette Wandelanleihe quasi "geschenkt" bekommen :-)

So long, stay tuned !

- Fundamental -

warum hat der autor der empfehlung den wert nicht vor 60 70 80 90 100 110 oder 120 tagen empfohlen ? weil er vom tuten und blasen so wenig versteht wie von charttechnik?

Optionen

| Boardmail an "grace" |

Wertpapier: Catalis |

PS: Hatte die CCR Logistik für 1,72€ in meinen Depot, nach einer Menge guter News (wie bei Catalis) stieg die Aktie schnell auf 2,68€, brach dann unerwartet auf 2,30 wieder ein, was per Stopplos die Aktie bei 2,48€ aus meinem Depot löste. Heutiger Kurs: 6,29€. Bin bei Catalis als Weltmarktführer genauso eingestellt, habe bei ihr nur keinen Stopplos plaziert. Kursziel 2,50€ bis Feb06.

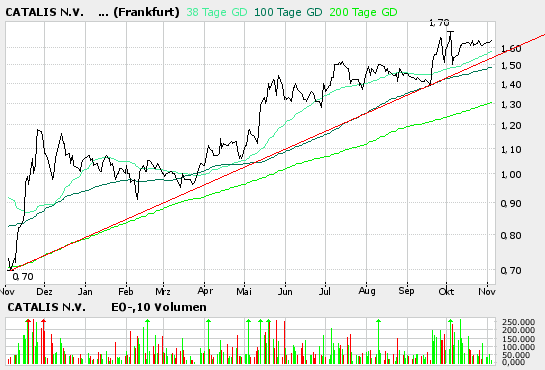

Nach dem lang anhaltenden Kursanstieg gab es am Donnerstag nun die zu erwartende Kurskorrektur. Bedingt durch Gewinnmitnahmen einiger Anleger, sowie ausgelösten Stop-Loss-Limits geriet die Aktie kurzfristig stark unter Druck und rutschte im Tief bis auf 1,68 Euro ab. Ich bin nicht überrascht, denn es hatte sich eine sehr überkaufte Situation aufgebaut. Dass in der Kursentwicklung eines jungen aussichtsreichen Unternehmens auch einmal schwächere Tage dabei sind, sollte kein Grund zur Beunruhigung sein. Die Aktie konnte sich heute bereits wieder etwas erholen, da clevere Anleger die Korrektur zum Einstieg nützten. Aufgrund der äußerst positiven Unternehmensentwicklung denken wir, dass die aktuellen Kurse um 1,70 Euro eine ideale Kaufgelegenheit für Anleger darstellen, die bislang vielleicht nur von der Seitenlinie zugeschaut haben. Investierte Anleger sollten unbedingt langfristig dabeibleiben, denn ich sind von den hervorragenden Aussichten des Unternehmens und dem Management überzeugt. "Strong Buy" mit Kursziel 2,60 Euro.

durchaus realistisch. Catalis ist auf dem besten Wege

Kurzfristig ( d.h bis zum Ende des Jahres) wird der Wert aber nicht über

1,80-1,85 gehen.

Nächstes Jahr wird es dann richtig interessant, wenn die erfolgten Übernahmen

und deren Umstrukturierungen zusätzlichen Einfluss auf die Geschäftszahlen nehmen.

Und Ihren Höhepunkt in 2007 erreicht, wenn unsere Wandelanleihe fällig wird. Da sind uns

- 200% so gut wie sicher

- 300% realistisch

- 400% vielleicht sogar möglich

- und 500% ein absoluter Traum :-))

gruffdi

Aber passt schon, 200% - 300% sind bei der Wandelanleihe drinne.