Jinko Solar vor einer Neubewertung ?

der sinn eines aktienforums ist der informationsaustausch. deine rechthaberei ist einfach nur kindisch, bringt sie doch null und nichts zum allgemeinen informationsaustausch. aber wenn du es unbedingt brauchst, dann gebe ich dir gerne eine lob dafür, dass dein pessimimus fürs letzte halbjahr bei jinko richtig war.

weil du aber nichts zum informationsaustausch des forums beiträgts kann ich dich auch gleich auf die ignoreliste setzen.

viel fun noch mit der rechthaberei und tschüss.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Der Sinn eines Aktienforums ist der Informationsaustausch. deine Rechthaberei ist einfach nur kindisch, bringt sie doch null und nichts zum allgemeinen Informationsaustausch. Lob für dein ewiges pushen hier, wo du immer voll daneben lagst. kann ich dir leider auch nicht geben.

Bin ich froh, daß ich endlich auf deiner ignoreliste bin, DANKE!!

Allen viiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiieeeeeeeeeeeeeeeeeel fun

Ach da war ja noch das bla bla Kasperle, mein alter Freund der Geldeintreiber, du solltest dich doch mit der Aktie beschäftigen, und nicht mit mir Deppen, du sollst doch kaufen, kaufen, kaufen............................................................................

Das machst du schon richtig, laß dich nicht abbringen!!

Zum einen die weiterhin hohe Überkapazität an Modulen, wobei sich die Schere zwischen Topcon und Perc preislich annähert, so dass Perc immer weiter aus dem Markt gedrängt wird und somit auch die Tier2 und Tier3 Hersteller.

Zweitens die Zollbestimmungen für in verschiedenen asiatischen Ländern hergestellte Module und drittens die wohl bevorstehende zweite Amtszeit von Trump.

Diese 3 Faktoren sind derzeit die Kapitalvernichter bei Solaris.

Einige chinesische Solarfirmen beginnen jetzt schon im Nahen Osten Produktionsanlagen zu errichten z.B. Saudi Arabien, Oman.

Die Chinesen werden nicht drumherum kommen in den Ländern die ihre Solarindustrie schützen wollen USA,Indien, Südafrika neue Fabriken zu bauen.

sehr gut und alle Welt braucht Unmengen an Solarmodulen, meine Meinung.

Durch die Drohgebärden der Amis und die Reaktionen der Chinesen ist damit zu rechnen, dass der Kurs täglich nun weiter runter geht aber man kann die kurzfristigen Erholungen versuchen mitzunehmen, ist aber anstrengend, meine Meinung.

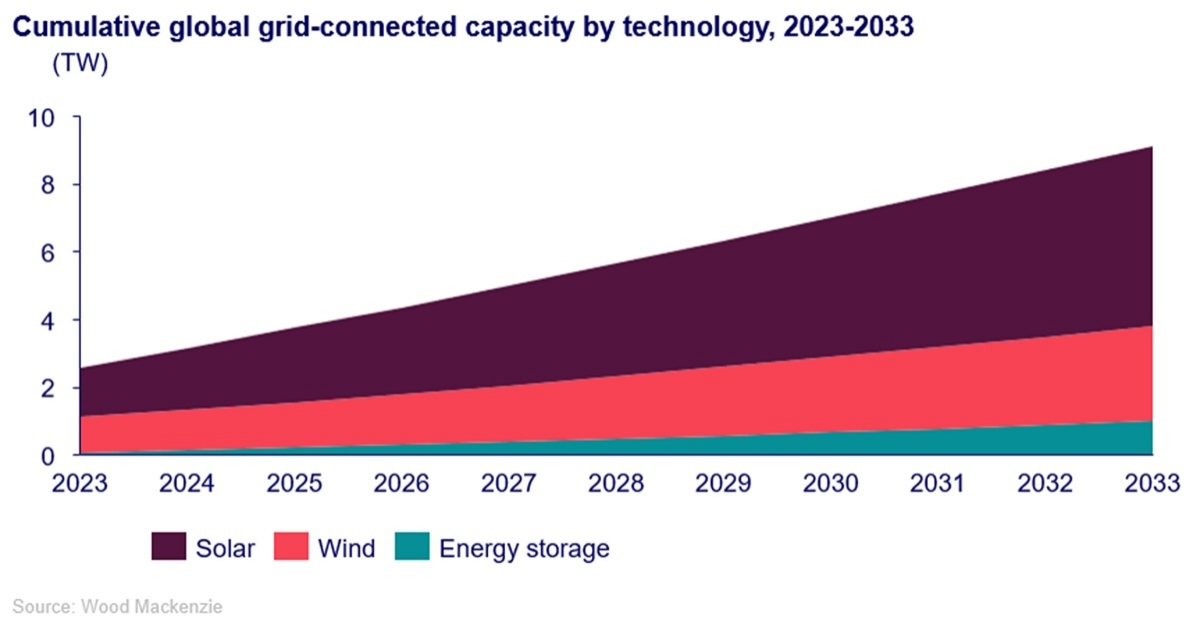

insbesondere auch die analysten nehmen sie als grundlage für ihre branchenprognose.

und wie jedes jahr erhöht wood mackenzie ihre prognose im sommer, weil sie zu jahresbeginn deutlich zu tief lagen. wirklich jedes jahr das selbe spielchen.

https://www.pv-magazine.de/2024/07/08/...otovoltaik-anlagen-bis-2033/

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-07-09_at_09-12-....png (verkleinert auf 38%)

screenshot_2024-07-09_at_09-12-....png (verkleinert auf 38%)

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-07-09_at_09-24-....png (verkleinert auf 42%)

screenshot_2024-07-09_at_09-24-....png (verkleinert auf 42%)

https://www.reuters.com/sustainability/...anufacturing-30-2024-07-09/

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-07-09_at_09-39-....png (verkleinert auf 36%)

screenshot_2024-07-09_at_09-39-....png (verkleinert auf 36%)

Longi Green Energy meldete sich heute mit einer Aktienmitteilung zu Wort:

"Der strauchelnde chinesische Solarsektor wird kurzfristig weiterhin harte Zeiten durchmachen, da ein überversorgter Markt die Gewinne weiter unter Druck hält.

Die Branche kann weitere Preisrückgänge nicht verkraften. Die Preise könnten sich in etwa drei Monaten erholen, allerdings nicht signifikant.

2024 wird ein sehr hartes Jahr für das Unternehmen und die Branche."

Daiwa Capital zur aktuellen Situation der China Solaris:

"Wir sehen keinen Katalysator in Sicht, der eine grundlegende Erholung des Sektors rechtfertigt, und raten Anlegern, keine falschen Hoffnungen in eine Erholung der Solarbranche zu setzen."

https://www.facebook.com/ulm000/

https://renewablesnow.com/news/...les-for-neom-hydrogen-plant-862699/

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-07-09_at_10-00-....png (verkleinert auf 34%)

screenshot_2024-07-09_at_10-00-....png (verkleinert auf 34%)

Punkt 1 es geht dort um die Lage allgemein

Punkt 2 Jinko fertigt noch immer profitabel

Punkt 3 Jinko hat hochwertige Module und verdient auch an Lizenzen

Punkt 4 Jinko fertigt nicht nur Module sondern bietet auch Batterie Systeme an

Punkt 5 Jinko ist Weltmarkt Führer was besonderes in Amerika nicht gerne gesehen wird aber sie haben nichts vergleichbares.

So wie Boeing auf Grund der vielen Probleme für mich bei einem Flug nicht in Frage kommen würde sondern Airbus würde ich nur Module von Jinko kaufen. Das Beste ist gerade gut genug.

Punkt 6 deshalb ist der Kurs recht niedrig und eine Erholung überfällig.

Meine Meinung.

Im Juni lagen die Modulpreise bei Ausschreibungen von chinesischen Solarkraftwerken im Schnitt bei 0,80 Yuan/W (0,11 $/W) . Das ist ein Preiisrückgang gg. Anfang des Jahres von rd. 15% und gg. 12 Monate von rd. 40%.

Am 2. Juli veröffentlichte die China Resources New Energy das Ergebnis für ein 288 MW großes Solarkraftwerk mit n-Type 610 W Modulen zu einem Preis von 0,754 Yuan/W (0,104 $/W). Von dem her ist auszugehen, dass die Modulpreise in China auch in Q3 nochmal in einer Größenordnung von über 5% nachgeben könnten.

In China wurden im 1. Hj. 2024 insgesamt 172 GW an Tenderaufträge vergeben. Davon wurden bei 40 GW die Modullieferanten bekannt gegeben. Am erfolgreichsten war dabei Tongwei Solar mit 5,7 GW an gewonnenen Aufträge, vor LONGi (5,6 GW), DAS Solar (4,5 GW), GCL System Integration (3,4 GW) und JinkoSolar (3,3 GW).

https://www.facebook.com/ulm000/

https://www.bernreuter.com/polysilicon/price-trend/

Seit Januar von 8$ Type-N auf inzwischen unter 5$ Type-N, der Preis hat sich fast halbiert.

up:

- china beginnt, marktauswüchse einzubremsen.

- die gestrigen inflationszahlen in den usa zeigen ein abflachen, aktien von kapitalintensiven branchen haben durchs band davon profitiert, so auch solaraktien.

down:

- das aktuelle quartal q2/24 dürfte der tiefpunkt im aktuellen zyklus der solaraktien darstellen. auch die q2 zahlen von jinko werden nicht gut sein.

fazit:

es besteht die reelle chance, dass wir den tiefpunkt vom zyklus gerade hinter uns gelassenb haben. ob es wirklich so ist, na, wir werden sehen.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Also weiter Ping Pong unabhängig von den Zahlen des Unternehmens, meine Meinung.

Nur meine Meinung

3 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, 123fun, Leo58