Jinko Solar vor einer Neubewertung ?

Seite 967 von 1002 Neuester Beitrag: 15.11.24 10:21 | ||||

| Eröffnet am: | 21.11.14 12:00 | von: ulm000 | Anzahl Beiträge: | 26.039 |

| Neuester Beitrag: | 15.11.24 10:21 | von: isostar100 | Leser gesamt: | 8.168.272 |

| Forum: | Hot-Stocks | Leser heute: | 3.076 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 965 | 966 | | 968 | 969 | ... 1002 > | ||||

erst dann steigt, wenn das Angebot verringert wurde.

Am Mittwoch wissen wir mehr.

Ich könnte mir vorstellen, dass der Kurs noch einmal ins Jahrestief reindipt,

und es danach hochgehen wird.

Enphase und Co. haben ja schon für das 2. Halbjahr steigende Umsätze

prognostiziert.

Das wird bei JS wahrscheinlich nicht anders ausschauen.

Die Produktion wird in China deutlich erhöht. D.h. wenn die Nachfrage nicht signifikant mitzieht,

dann werden die Preise nur wenig bis gar nicht steigen können.

Also, dieser Artikel spricht gegen einen Schweinezyklus.

im Umkehrschluss Preise für Module, Wafer usw. bleiben stabil und die Personalkosten gehen runter ergo höhere Profitabilität, ganz einfach.

verdient eher gut im Vergleich.

Was fallende Mitarbeiterkosten betrifft: Kannst du das belegen?

Danke dafür!))

Das betrifft alle großen Player auf dem Markt.

Aber zurück zu den Solaris. Extrem kapitalintensiv durch ständige Verbesserungen, hier natürlich im Vordergrund die ständig größer werdenden vollautomatischen Fertigungsprozesse. Wenn dann die Verkaufspreise z.B. für Module oder Rohstoffe im Keller sind, kann ich nur noch am Kostenfaktor Mensch einsparen.

Damit löse ich zwei Kernprobleme....Abbau von Überkapazitäten und deutliche Verringerung von Ausgaben die meinen Gewinn schmälern.

Und die Chinesen handeln weitsichtig und klug und warum???

Wenn der Markt sich bereinigt hat und sich der Marktanteil der China Solaris weiter erhöht, dann fangen die Chinesen an mit Entlassung der Belegschaft ihre Hausaufgaben zu machen. Longhi wird erst der Anfang sein. Jinko wird aus Effizienzgründen nachziehen müssen

Wo sollen denn sonst die Margen erwirtschaftet werden?

Aber wenn 50 % mehr produziert wird und nach Schätzungen

nur 10 20% Zuwachs der Nachfrage ist, dann passt das doch

nicht ganz zusammen, oder?

Hat man letztes Jahr 70 GW produziert zum Preis X

und man produziert dieses Jahr 100 GB so sind das 50% mehr Module aber eben beim

halben Preis nur noch X:2 Umsatz

dank des aggressiven investitionszyklusses der jahre 22-24 produziert jinko in modernsten fabriken mit entsprechend hohem automationsgrad hauptsächlich premium top/con module.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

mehr produziert wird und der Protektionismus zunimmt,

d.h. doch dass die Priese im Keller bleiben.

Und in China, wo die Nachfrage eher steigen wird, werden die

Erlöse überschaubar bleiben.

Nur meine bescheidene Einschätzung!

und hast du die ab 2024 erstmals fliessenden lizenzeinnahmen in den berechnungen berücksichtigt? jeweils ein hersteller aus den top5 und top10 weltweit bezahlt neuerdings lizenzgebühren für top/con patente an jinko. (siehe untertnehmensmeldungen aus q4/23). lizenzeinnahmen sind vollständig den gewinne zuzurechnen..

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Q1 für 2024 vor, oder?

Ich bin auf den Ausblick gespannt, und ob der Gewinn pro Aktie

für 2024 über 6 oder 7 Euro pro Aktie liegen wird.

jedenfalls sind lizenzeinnahmen bei den aktuell dünnen margen im business nicht zu unterschätzen.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

https://www.prnewswire.com/news-releases/...al-results-302094380.html

aber das jahresresultat ist schon sehr stark. und die bilanz übrigens auch, mit mehr als genügend cash reserve.

fazit: die abgrundtiefen vorhersagen von goldman sachs sind nicht eingetroffen. immerhin.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Der Kurs stand heute Morgen direkt unterhalb der SMA38... jetzt werden die Shortseller wieder Vollgas geben... und ehrlich gesagt ein Stück weit zu recht... wir haben den 20.3. ... da erwarte ich eine glasklare Prognose für das nahezu abgeschlossene Q1 und darüber hinaus eine umfassende Guidance für FY 2024. Da wird in der TelKo sicher was nachkommen, nur wäre es halt viel transparenter, wenn man die Guidance schwarz auf weiß lesbar in den Q4 Bericht packt und nicht in den Analystencall...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

SHANGRAO, China - JinkoSolar (NYSE:JKS) Holding Co., Ltd. (NYSE: JKS), a leading solar module manufacturer, reported a stronger-than-expected performance for the fourth quarter of 2023, with earnings surpassing analyst estimates.

The company announced Q4 earnings per share (EPS) of RMB18.46, which was RMB0.94 higher than the analyst consensus of RMB17.52. Revenue for the quarter also exceeded expectations, coming in at RMB32.83 billion against a consensus estimate of RMB30.32 billion.

The company's Q4 revenue represented a 9.4% increase year-over-year (YoY), indicating robust growth despite global economic challenges. However, gross profit for the quarter saw a decline of 2.8% YoY, with a gross margin of 12.5% compared to 14.0% in the same period last year. The decrease in gross margin was mainly due to a significant drop in the average selling price of solar modules.

JinkoSolar's Chairman and CEO, Mr. Xiande Li, attributed the strong annual performance to the company's advantages in N-type TOPCon technology and global operations. He noted that despite a decrease in module prices, the company's module shipment in Q4 exceeded their guidance. The company's focus on cost optimization led to a significant improvement in profitability for the full year, with a gross margin of 16.0%, up from 14.8% in 2022.

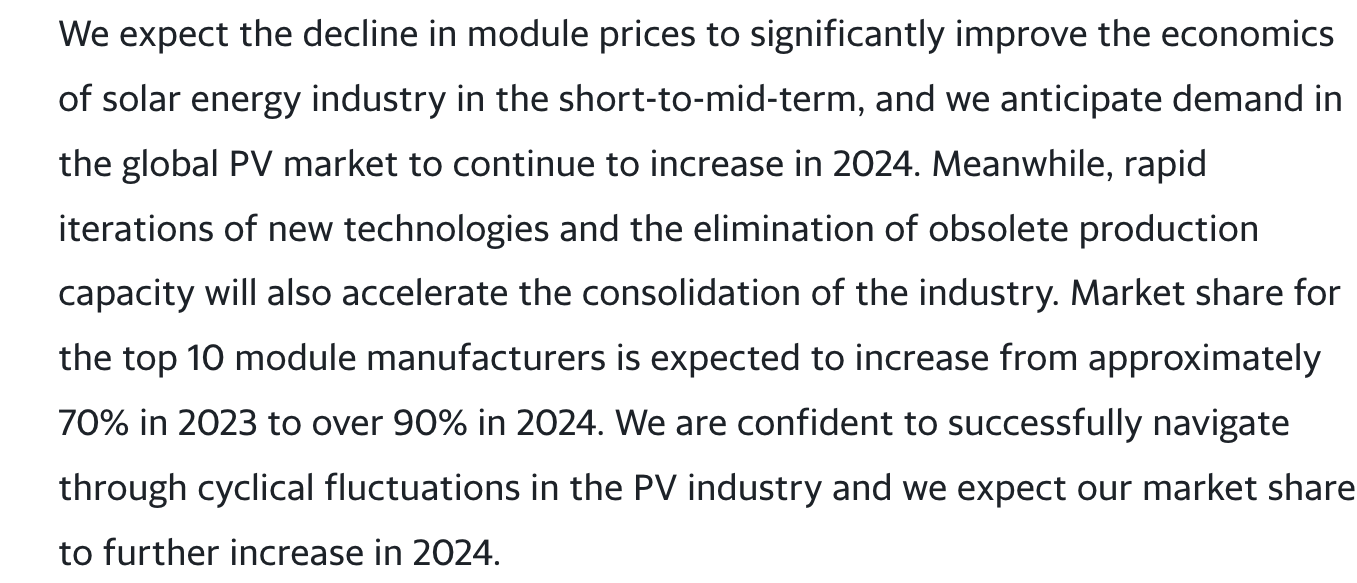

Looking ahead, JinkoSolar provided an optimistic outlook for 2024. The company expects module shipments to be in the range of 18 GW to 20 GW for the first quarter and 100 GW to 110 GW for the full year. This guidance reflects management's confidence in the increasing demand for solar energy and the company's continued leadership in N-type module technology.

While the stock movement percentage was not provided, the company's positive guidance and strong Q4 performance suggest a favorable market response. The focus on expanding advanced N-type capacity and the expected increase in demand for high-efficiency solar products position JinkoSolar well for sustained growth in the coming year.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-03-20_at_12-02-....png (verkleinert auf 37%)

screenshot_2024-03-20_at_12-02-....png (verkleinert auf 37%)

Deshalb werden die Shorties noch ordentlich Futter kriegen.

Und wo der Kurs nächste Wochen stehen wird, wird man sehn, ob

da noch eine 2 vorne dran steht.