Jinko Solar vor einer Neubewertung ?

Suche schon länger und finde immer nur das ADR an der NYSE.

Danke.

WAHNSINN, der schärfste Spruch "die Computer spielen verrückt" und die Algorithmen hauen alles durcheinander.

Damals als Terminator 3 im Kino kam wusste man schon, eines Tages übernehmen die Maschinen alles. Ich bin der Meinung die Händler sollten zu Ihrer Zettelei und übelsten Marktgeschrei zurückkehren.

Bin echt gespannt wie es weitergeht

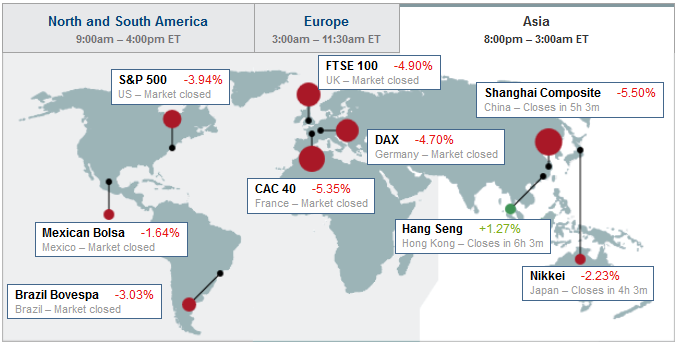

http://money.cnn.com/data/world_markets/asia/

Man darf gespannt sein.

Angehängte Grafik:

canvas.png (verkleinert auf 75%)

canvas.png (verkleinert auf 75%)

Die meisten gehen bei erholung jetzt erst wieder rein.

Sindbei 10 % ja noch nicht viele Käufer dabei

In erster Linie langweile ich mit Immobilien, dann Fonds und Einzelwerte wie JKS halte ich zumeist wirklich nur unter einem Jahr.

Dummerweise habe ich so sehr an sehr gute Zahlen geglaubt und alles andere ausgeblendet, dass ich mich zu sehr mit JKS vollgesogen hatte. Alles, was ich über lange Zeit "gelernt" hatte, hatte ich über Bord geworfen... und wieder neu gelernt (sehr teurer 12-Stunden-Kurs).

Ich musste stoppen, alles andere wäre unverantwortlich gewesen.

@all:

Erstaunlich, was der deutsche Markt trotz der China-Vorgaben aktuell treibt. Sehr wackelig, meines Erachtens.

Aber wenn die 3.000 in Shanghai nicht erst einmal für Ruhe sorgen, was dann??

2015er Umsatz: von 1,9 Mrd. $ auf 2,1 Mrd. $

2015er EPS: von 3,26 auf 3,77 $

Meine EPS-Schätzung nach den Aussagen in der Conference Call gehen an die 4 $ insofern der Modulpreis weiterhin stabil bleiben wird. Ohne Frage es wird in Q3 zu einem richtig schönen Gewinnsprung kommen.

Die US Solaraktien haben gestern wieder ins Plus gedreht wohl mit den Aussagen zu Obama, dass die Steuergutschriften für Solar bei Großprojekten neu geordnet werden sollen.

Eigentlich ist es momentan recht simpel, denn die Chartmarken stehen eigentlich fest. Bei Jinko ist es das alte 52 Wochentief mit 16,10 $. Da sollte es eigentlich nicht mehr runter gehen. Beim S&P 500 sind es die 1.930, aber vor allem sollte es nicht unter die 1.900 gehen. Das sind meine Chartmarken nach unten an die ich mich momentan orientiere.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Bedeutet: Wiedereinstieg steht bevor?

Hab seit langem mal wieder bei Tradegate heute Vormittag gekauft. Mache ich normalerweise nie, denn die taxen mir ihre Kurse meist zu hoch. Nun ja die wollen bzw. müssen auch Geld damit verdienen.

Sieht ja nun wirklich so aus, als ob es heute zu einer kräftigen Bewegung nach oben kommt. Ob sie nachhaltig ist auf Sicht von ein paar Tagen keine Ahnung, aber so schlimm sieht es um die chinesische und auch um die Weltkonjunktur weiß Gott nicht aus wie uns die Börsenkurse weiß machen wollen.

Bis September/Mitte Oktober habe ich generell so meine Probleme mit der Börse, aber danach, vielleicht auch schon vorher, werde ich wieder voll investieren. Es hat sich eigentlich an der Börsenlage doch kaum was verändert bis auf den Fakt, dass China dann wohl doch etwas langsamer wachsen wird (keine 7%, sondern wohl nur 5,5 bis 6%) als gedacht, aber die zwei großen Aktientreiber niedrige Zinsen und haufenweise Liquidität sind ja nach wie vor vorhanden und sollte China dann auch noch seine Geldschleusen öffnen, na dann kann es ja bis Ende des Jahres nur aufwärts gehen.

Bei Jinko sehe ich das ja sehr ähnlich wie schon mehrmals erwähnt nur hier sind die Fundamentals weiterhin sehr gut und durch den Kursabsturz ist auch die Bewertung doch recht günstig geworden.

Man muss sich nun wirklich nicht allzu weit aus dem Fenster lehnen, dass Jinko in Q3 weiterhin eine sehr gute Nachfrage haben wird (Produktionsvollauslastung), dass man von dem um rd. 5% billigeren Yuan profitieren wird (Exportquote bei rd. 60%), die stabilen Modulpreise sind sicherlich auch nicht negativ und letztendlich wird man von der neuen Malaysiaproduktion im US-Geschäft profitieren.

Ich sehe eigentlich nur zwei Störfeuer bei den Jinko-Fundamentels, das ist zum einen der steigende Polypreis in China (China hat ja das Schlupfloch bei ihren Zöllen für die ausländische Polyproduzenten jetzt geschlossen) und wie die Börse mit dem Nichtbörsengang des YieldCos (zumindest in diesem Jahr wird er wohl nicht kommen) umgehen wird. Dazu kommt noch der Ölpreis und hier stehen wir meines Erachtens noch nicht bei den Tiefstkursen. Das Angebot ist größer wie die Nachfrage bei Öl und wenn dann der Iran im kommenden Jahr dazu kommt, dann wird sich das Angebot noch erhöhen. Die Korrelation Ölpreis zur Solarnachfrage ist zwar wirklich sehr gering, aber die Börse spielt so dann und wann dieses absurde Spiel und deshalb muss man es auch im Auge behalten und mit ignorieren kommt man nicht weit. Jedoch bin ich der Meinung, dass je näher es zu den Q3-Zahlen im November gehen wird wird diese Korrelation abnehmen bzw. sich komplett auflösen. Es ist nun mal einfach Schwachsinn, dass bei niedrigen Ölpreisen die Solarnachfrage deutlich leiden würde.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Da Öl eigentlich ein Indikator für den Zustand der Weltwirtschaft ist, bin ich der Meinung, dass man hier immer einen Zusammenhang haben wird. Wenn gleich dieser auf lange Sicht sinkt. Im Moment ist Öl aber meiner Meinung nach als Indikator für die Weltwirtschaft schwer zu interpretieren. Die Nachfrage besteht ja weiterhin.

Ein Problem sehe ich halt bei den Ländern die abhängig von einem hohen Ölpreis sind und in dem Zuge wirtschaftliche Probleme bekommen könnten. Das werden zumeist Schwellenländer sein. In wie weit das zum Problem werden könnte...keine Ahnung.

Die Gegenbewegungen heute sind jedenfalls ziemlich beachtlich.

Danke für Info

Bis jetzt gab es keine Poly-Strafzölle, wenn die Wafer/Zellen/Module wieder exportiert wurden. Somit gab es also nur Strafzölle auf Poly, wenn die Wafer/Zellen/Module in China verkauft wurden. Das wurde jetzt geändert, so dass generell für importiertes Poly die Strafzölle anfallen.

Es wird erwartet, dass der Polypreis in China von aktuell 115 bis 118 Yuan/kg um knapp 10% steigen wird. Wenn es so kommt hätte das Auswirkungen von um die 0,01 $/W. Gravierend ist das jetzt nicht, aber wer weiß schon wirklich wie hoch die Polypreise steigen werden, denn die Solarnachfrage ist sehr gut.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Danke Dir

auf Jinko ist verlass! siehe auch #4642,4644,4646 +4651

allen einen angenehmen Feierabend!

Mittelfristig scheinen die Aussichten für Canadian nicht so gut wegen der aktuellen Zahlen und dem Q3 Ausblick. Aber ich denke

Canadian hat trotz der aktuellen Quartalsverzerrung einen strategischen Vorteil, da sie breiter aufgestellt sind, den Hauptsitz in Amerika und mehr amerikanische Anlagen haben.

Wie stuft ihr die langfristigen Aussichten beider Unternehmen ein? Vorausgesetzt natürlich die globalen Rahmenbedingungen ändern sich nicht drastisch. Laufen die beiden Schwestern-mäßig weiter wie bisher oder hebt sich Jinko langsam ab/ bzw. fällt Canadian zurück?

.... it is likely that we will see even better margins in the second half. There was some margin impact from the start-up of the Malaysian factory, but that is now up and running. And:

That Malaysian factory enables to supply the US market circumventing the 30.6% tariff, producing margins in the range of 25-30%.

Stable ASPs while cell cost are falling by a cent a quarter

Depreciation in the Malaysian Ringgit and the Chinese yuan

A rapid rise in electricity production from their own projects, activities which get

Combine that with the seasonally strong quarters coming and the 20% rise in shipment guidance and we think the tone is set for a rather blow-out year.

.....you can appreciate that the company expects US shipments to double from what they thought a quarter ago. ...And we estimate that the total investment for the Malaysia factory will be paid off within six months to eight months

.....Unless the market does know something the company doesn't, we see little to no reason for this large selloff. While the stock (like most solar stocks) is traditionally very volatile, in absence of another solar glut crushing ASPs and inventory write-downs, buying at the lower end is usually very profitable.

....