Schaeffler unterbewertet!?

Seite 383 von 395 Neuester Beitrag: 15.11.24 21:51 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.853 |

| Neuester Beitrag: | 15.11.24 21:51 | von: Frieda Friedl. | Leser gesamt: | 4.277.208 |

| Forum: | Börse | Leser heute: | 2.919 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 381 | 382 | | 384 | 385 | ... 395 > | ||||

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-....jpg (verkleinert auf 70%)

2024-10-....jpg (verkleinert auf 70%)

Ist das Problem bei euch auch und wie lange dauert es bis die notwendigen Informationen zum Broker gelangen?

Trotz Rezession

Exporte ziehen überraschend an - Produktion fährt hoch

Deutschland steckt in der Wirtschaftsflaute. Da überrascht die Nachricht, dass deutsche Unternehmen im August wieder etwas mehr Waren ausgeführt haben [vgl. #9545] - dabei gingen alle von einem Minus aus.

Die deutschen Exporte haben im August überraschend zugenommen. Die Ausfuhren stiegen um 1,3 Prozent im Vergleich zum Vormonat auf 131,9 Milliarden Euro, wie das Statistische Bundesamt mitteilte. Ökonomen hatten mit einem Rückgang um 1,0 Prozent gerechnet. Die Importe verringerten sich hingegen um 3,4 Prozent auf 109,4 Milliarden Euro. Hier war lediglich ein Minus von 2,5 Prozent erwartet worden. Die Außenhandelsbilanz schloss im August mit einem Überschuss von 22,5 Milliarden Euro ab. Im Juli hatte der kalender- und saisonbereinigte Saldo der Außenhandelsstatistik bei plus 16,9 Milliarden Euro gelegen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

https://www.boerse.de/nachrichten/...-eines-Kreditgeschaefts/36548785

Was allerdings um ca. 12:04 Uhr passierte , keine Ahnung.

https://www.finanznachrichten.de/...en-eines-kreditgeschaefts-022.htm

Das scheint wohl zu den Kurskapriolen geführt zu haben, erst runter dann hoch. Diese neuerliche Verpfändung nach den bereits erfolgten ca. 110.xxx.xxx Stück. Das sind gesamt ca. 650 Millionen Aktien, ganz schön üppig.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Ad-hoc-Mitteilungen

30.09.2024

IHO Verwaltungs GmbH plant Emission neuer Anleihen zur Refinanzierung bestehender Anleihen mit Fälligkeit in 2026 und 2027

Die Aktien werden nun wohl für die Refinanzierung als Sicherheit benötigt.

Somit dürften nicht mehr viele Aktien im Umlauf sein die nicht verpfändet sind.

Im nachhinein gesehen war die Übernahme von Vitesco zu früh erfolgt.

Ob das reicht, um den Kurs nach oben zu treiben. FY2024 wohl deutlich schlechter als 2023. Eingepreist ist das vermutlich schon, aber eine mögliche deutliche Kurssteigerung ist daraus nicht ableitbar.

Telefonkonferenzen / Webcasts

10. Oktober 2024 | Pre-Close Call Q3 2024

Schaeffler Investor Relations wird eine Telefonkonferenz für Analysten und Investoren veranstalten, um bereits öffentliche Informationen und aktuelle wichtige Entwicklungen des Quartals über die Schaeffler AG und Vitesco Technologies Group AG zusammenzufassen.

Datum: Donnerstag, 10. Oktober 2024

Zeit: 18:15 – 18:45 Uhr MESZ

---------------

FF: Der Kurs hat sich bislang nicht sonderlich bewegt. Wenn der Event positiv verlaufen ist (wovon ich ausgehe*), dürften die Hintertreppen-Analysten morgen früh entsprechende Upgrades liefern - außer natürlich UBS, die egal was kommt bärisch bleibt.

*Damit die Fusion in vorteilhaftes Licht gerückt wird, dürfte Schaeffler einen optimistischen Ausblick liefern, inkl. passend hinfrisierter pro forma Zahlen (gemeinsame Zahlen gibt es ja noch nicht). Denn was gar nicht geht ist, dass

unmittelbar nach Vollzug der Fusion gleich eine Gewinnwarnung rausgehauen wird ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

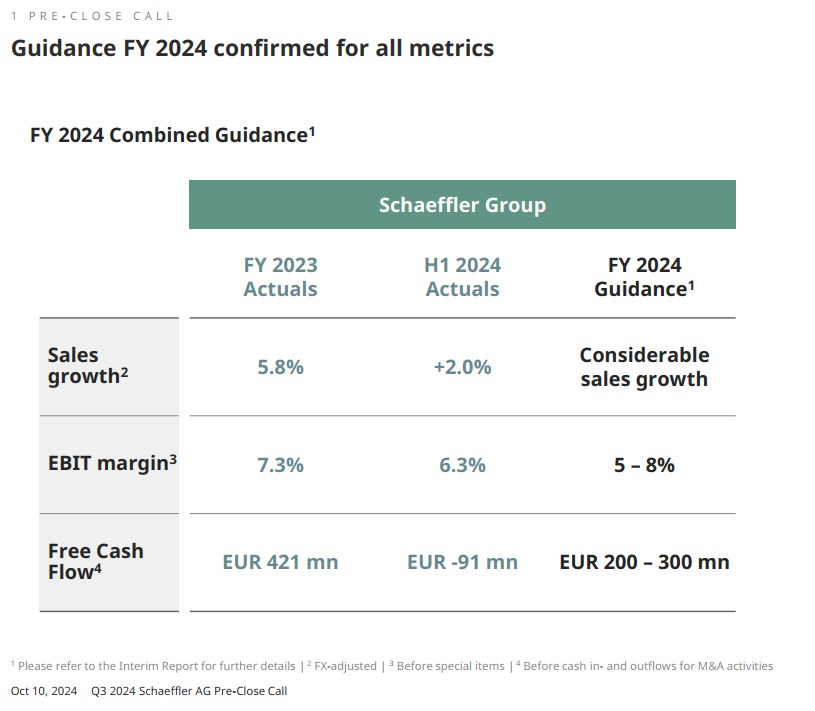

"Beträchtliches Umsatzwachstum" klingt schon mal gut.

Die Prognose zur Ebit-Marge (5 bis 8 %) entspricht dem, was Schaeffler zuvor angekündigt bzw. erwartet hatte. Zuvor lag die Spanne bei 6 bis 9%. Der Rückgang ist darauf zurückzuführen, dass die Ebit-Marge von Vitesco kleiner ist als die von Schaeffler, folglich hat auch das Gesamtunternehmen nach der Fusion eine etwas niedrigere Marge.

Der Free Cash Flow von 200 - 300 Mio. entspricht ebenfalls den bisherigen Erwartungen, also keine Überraschung.

Ich finde den Ausblick im großen und ganzen positiv. Wenn der Umsatz "beträchlich steigt", könnte es auch bei der geringfügig verminderten Ebit-Marge von Schaeffler-Neu unterm Strich eine Gewinnsteigerung geben.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-....jpg (verkleinert auf 62%)

2024-10-....jpg (verkleinert auf 62%)

Ich bin aber der Überzeugung dass dies schon größtenteils eingepriesen ist.

Der Kurs ist aktuell im Aufwärtstrend, meine Meinung.

https://www.boerse.de/nachrichten/...ler-auf-Buy-Ziel-8-Euro/36555955

https://www.boerse.de/nachrichten/...-auf-Buy-Ziel-8-50-Euro/36555973

Warburg Research belässt Schaeffler auf 'Buy' - Ziel 8,50 Euro

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat die Einstufung für Schaeffler auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Das dritte Quartal sei schwierig gewesen, schrieb Analyst Marc-Rene Tonn in seinem am Freitag vorliegenden Ausblick auf den Bericht des Autozulieferers. Überzeugen dürften Barmittelzuflüsse und das Thema E-Mobilität.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Der meist fehlende Zeitrahmen, bis wann das ominöse "Kursziel" denn nun erreicht werden soll, ist im Vergleich dazu nur ein Schönheitsfehler.

Da die Institute mit den Titeln zocken, arbeiten sie meist prozyklisch. D.h. sie haben Schaeffler nicht bei 12,50 Euro geshortet, sondern z. B. erst bei Kursen unter 5,50 Euro - dann aber massiv. Ziel ist, an einer möglicher Panik entnervter Kleinanlegern zu verdienen. Wenn die Kurse sehr tief stehen, gucken verzockte Kleinanleger häufig ins Depot, oft mehrmals am Tag. Jeder weitere Tick nach unten sorgt für weiter steigende Nervosität. Auf dieses psychologische Tief/Loch setzen dann z. B. die Analysten von UBS mit ihren "Sell"-Empfehlungen (Kursziel 4,20 Euro) "noch einen drauf".

Dieser Analysten-Mist funktioniert nur deshalb, weil die Kleinanleger wegen ihrer täglichen Kursverluste über mehrere Monate ohnehin schon stark in den Seilen hängen. Die Nerven liegen bloß. Die finale "Sell"-Empfehlung der Analysten (mit absurd-tiefem Kursziel) ist dann der Tropfen, der das Nervenfass zum Überlaufen bringt - und auch bringen soll.

Die Kleinanleger schmeißen dann hin, weil sie die Kursverluste nicht mehr mit ansehen können, und in diese Verkaufspanik hinein decken die Analysten bzw. deren Arbeitgeber ihre Shorts ein. Oft ziehen mehrere Analysten unterschiedlicher Banken am selben Strang, um die geschürte Panik "unausweichlich" zu machen.

Es geht also nur darum, gezielt Panik zu stiften. Ganz primitive Psychologie. Angaben, WANN denn der Kurs von 4,20 kommen soll (oder jetzt die bullischen Kursziele von 6,50 oder 8,50 Euro) spielen in dem Kontext überhaupt keine Rolle mehr. Zeitangaben könnten sich sogar - als rationales Element - schädlich auswirken. Erstens weil die Angaben dann überprüfbar würden; zweitens weil jeder Form von Rationalität einen auf das Schüren irrationaler Panik setzenden Ansatz abschwächt.

Würde z. B. UBS schreiben würde, der Kurs werde Anfang November auf 4,20 Euro fallen, dann macht UBS sich angreifbar, falls diese Vorhersage nicht (oder erst später) eintreffen sollte.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |