Die besten Gold-/Silberminen auf der Welt

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Gold |

Schaun mer mal, aber insgesamt ein schöner Tag; bei Harmony ging zum Schluss noch mal richtig die Post ab und bei Silver One spielt jetzt auch die Musik. Auch schön, dass Silber im Unterschied zu Gold kaum mehr nachgegeben hat.

@Bozkaschi: Bonterra kann man glaub ich in die Tonne kloppen. Hab heute morgen leider nicht verkauft, sondern die kleine GoldOn-Position aus der Kasse bezahlt. Und Turmalina wird langsam bedrohlich.

Bei mir läuft die Umschichtung in Silberwerte, aktuell liege ich vom Volumen her über den Daumen gepeilt bei 50:50, Gold- zu Silberminen.

Ich habe in den letzten 2 Wochen rund 30 Australierinnen unter die Lupe genommen und mich für Kingston und Ausgold entschieden. Bei De grey und Musgrave war ich zu spät. 3-4 weitere kamen auf die WL Australien. 30 weitere werde ich mir noch genauer anschauen. (Mein erster Eindruck: Bei den kanadischen Explorer ist mehr Fleisch an den Knochen).

Ich habe mir noch eine Australierin gekauft, die aber von Kanadiern geführt wird, Superior Gold. Eine kleine, feine Produzentin mit vielen Resourcen und klarem Konzept. Hat bisher die Erwartungen erfüllt.

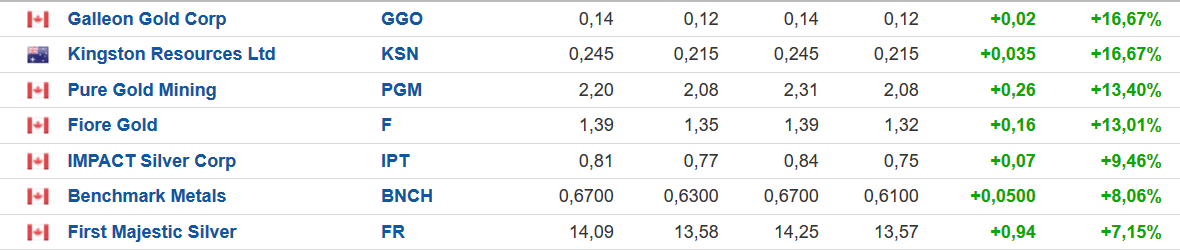

Zum Abschluss des Tages hier meine Top 7 Performer von heute.

(Ich übergebe an die Frühschicht).

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

top_7_9.png (verkleinert auf 43%)

top_7_9.png (verkleinert auf 43%)

Anyway, Condor Resources hatte ich mir im Juni noch angeschaut und für einen Lottoschein befunden. Und jetzt hebt doch dieser Lottoschein wie ein Kondor ab in den letzten Tagen! Sachen gibts...

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

cn_9.png (verkleinert auf 36%)

cn_9.png (verkleinert auf 36%)

Hoffen wir mal dass der Kurs jetzt nachhaltig über der 1 AU$ bleibt.

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Das sollte vielen Aktien einen Schub geben.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Silber hat nach dem Ausbruch über die Hürde bei 18,40 USD den starken Widerstand bei 18,95 USD im Visier. Darüber wäre eine Kaufwelle bis 19,65 USD möglich. Eine vorherige Korrektur bis 18,40 USD würde die Rallychancen der Bullen nicht schmälern.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

- Bonterra: Der kurze Auftrieb mit dem CEO Wechsel hat 30% ins Depot gebracht, sonst fehlt mir aber die Fantasie, wie es hier weitergeht.

- Galleon: Die verbleibenden Anteile gestern im Anstieg verkauft. Vielleicht ein Fehler...

Bei Silber setze ich auf die üblichen Verdächtigen: Coeur, Hecla, Impact

Bei den Royalties ist EMX endlich aus der Lethargie erwacht, Ely ist weiterhin top, Sailfish bleibt noch hinter den Erwartungen zurück.

Bei den Produzenten habe ich den Einstieg bei Harmony verpasst aufgrund des einen oder anderen Explorers, dafür gibt aber auch Kirkland mächtig Gas, auch Sibanye sieht gut aus. Einziger Wermutstropfen ist Newmont, die sich überhaupt nicht entwickeln wollen... Argonaut ist zuletzt stark gestiegen nach dem Zusammenschluss mit Alio und muss jetzt ein wenig verschnaufen.

https://www.goldseiten.de/artikel/...ber-zu-shorten--Craig-Hemke.html

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Zu Gold : die kleinen Anstieg Schritte gefallen mir gut , weil die Minen dadurch nicht über reagieren und stetig steigen. Ich denke ,das ist aber nur meine Meinung , das wir noch in diesem Zyklus die ATH in Gold sehen werden und danach scharf korrigieren. Ich wüßte nicht warum Gold jetzt kurzfristig fallen sollte, nur ein zu starker Anstieg würde eine korrektur auslösen. Das kommt den Produzenten entgegen die genau jetzt aufwachen werden. lets see

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Nicht ausser Acht zu lassen ist ebenfalls MMG ist das Team das Donlin / Novagold gefunden hat. Wahrscheinlich das größte GOLD vorkommen jemals. Soweit MMG sich zu einer 1-2 Milliarden Market Cap in 36 Monaten entwickelt, was sollte ich mehr wollen.

Muss halt immer verstehen, warum ich Gewinne. Ich kann nicht von Story zu Story hüpfen, deswegen habe ich 8 Werte. Nicht mehr. Nur MMG ist hierbei als purer Silber unterwegs.

Optionen

| Boardmail an "GetLost" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Kingston schließt PP mit über 8 Mio australischen Dollar. Jetzt hat man erstmal genug Geld um die Arbeiten voran zu bringen.

asx.com.au/asxpdf/20200708/pdf/44kc1hnsb9c8h3.pdf

Nova Minerals fordert Options und Warrantbesitzer auf um zu konvertieren. Wenn alle es umsetzen hat man auch erstmal genug Kapital. Dazu läuft ja das Bohrprogramm an.

asx.com.au/asxpdf/20200709/pdf/44kd3ywdp1dr09.pdf

Impact Minerals mit einer technischen Interpretation

asx.com.au/asxpdf/20200709/pdf/44kczj54kqx251.pdf

Hervorragende Recoveriedaten bei der Metallurgie. Das sind schon mal gute Voraussetzungen für einen späteren Abbau hier. Der wird später noch kommen. Ist nur die Frage ob es Degrey selbst machen wird oder ob ein Dritter vorher Degrey aufkaufen wird. Vorausgesetzt Sie treffen weiter auf eine durchgehende Mineralisierung und die weiteren Targets beinhalten auch eine signifikante Godmineralisierung. Was mich interessiert. Wie sind die Kosten bei diesem POX Verfahren? Alacer in der Türkei hat ja insgesamt günstige Abbaukosten, obwohl ja die Türkei insgesamt viel günstiger als Australien ist.

asx.com.au/asxpdf/20200709/pdf/44kcyy97ftjpy2.pdf

Das heute Gewinne mitgenommen worden ist auch irgendwie verständlich. Zumindest wurde die Attacke gleich wieder zurück gekauft. Das tut der Aktie auch mal gut.

Vor allem können Neueinsteiger endlich niedriger einsteigen, obwohl mir persönlich es viel zu teuer mittlerweile wäre. Aber ohne solche Käufer gibt es auch bei solchen Aktien keine Hausssen. Das eine geht nicht ohne des andere. Man stelle sich vor alle würden so wie ich agieren, dann würde es an der Börse nie nachhaltig nach oben gehen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Die Q2-Zahlen sollten ja jetzt so langsam eintrudeln; hoffentlich werden die nicht aufgrund der Produktionsausfälle schlecht und hoffentlich gibt's dann bei Hecla und Coeur nicht wieder den schon üblichen 10% Rücksetzer. Im besten Fall vermelden beide mal einen zartgrünen Gewinn.

@Gold_Gäber: Mit Deinen Calls spielst Du in einer anderen Liga; Respekt, Du hast es einfach drauf!

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Hab stark Coeur nachgekauft..Einstand jetzt 4,25....Endeavour hab ich jetzt 6400St.zu 1,807

Traue Ihr sehr viel zu...Hatte Sie damals schon

Wo steht First, Couer und Endeacour Silver bei einem Silberpreis von 50 Dollar???