Enphase energy voll unter Strom

Seite 92 von 160 Neuester Beitrag: 07.07.25 15:57 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 4.999 |

| Neuester Beitrag: | 07.07.25 15:57 | von: Bilderberg | Leser gesamt: | 1.991.318 |

| Forum: | Hot-Stocks | Leser heute: | 252 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 89 | 90 | 91 | | 93 | 94 | 95 | ... 160 > | ||||

----------------

Heute ist es eigentlich wie jeden Tag letzte Woche, mittags wenn die Amis kommen geht es richtig runter.

Wenn ich tippen würde, würde ich sagen das es erstmal noch was runter geht.

Ich hoffe das was macSteve schreibt stimmt, befürchte aber das was Finanzm3344 schreibt könnte auch eintreffen;(

Ich tippe mal das es vor nächster Woche nicht mehr hoch gehen wird.

Hoffentlich keine Eintagsfliege...

------------------

Enphase ist immer noch ein "Comeback Unternehmen". Erst seit 2 Quartalen schreibt man Gewinne, die Altlasten musste man durch Umschuldungen und Wandelanleihen abbauen.

Wir sind weiter unter 60% von institutionellen Shareholdern, SolarEdge (bin gestern bei 81 wieder eingestiegen) bei knapp 90%.

Den Absturz habe ich nicht vorausgesehen (Boden sah ich bei 28 Dollar). Einerseits sind es gerade diese Wandelanleihen wo es Anteilseignern ermöglicht wird mit einem Teil am freien Markt zu traden und es kamen Faktoren wie "Jim Cramer" hinzu der wohl selbst eine Short Position hält. Hier hätten wir dringend News benötigt, hatte das auch Badri persönlich gesagt. Man hat zumindest Roth, JP Morgan und Northam überzeugt zu Enphase Stellung zu nehmen, hat uns etwas Luft verschafft.

Falls man nicht wirklich an die Fundamental Daten glaubt, sollte man stets einen Stop-loss bei max. 20% unter dem Höchstwert setzen. Das gleiche falls man in den negativen Bereich fällt.

Am Ende sind wir kleine Schachfiguren in dem Spiel. Leider braucht man an der Börse die entsprechenden Mittel um langfristig wirklich gut zu verdienen. So muss man bei Abstürzen entweder aussteigen oder (Liquidität) eben nachlegen.

Enphase hat weiter gewaltiges Potenzial und wird sich mit SolarEdge den Weltmarkt teilen. Es wird immer wieder Panel Hersteller geben (bei LG mit noch immer dabei Infos einzuholen) welche selbst in die Produktion einsteigen. Trotzdem ist der Weltmarkt groß genug und Ensemble wird definitiv Enphase neue Märkte (2.0. wird den Einstieg in den gewerblichen Bereich ermöglichen) erschließen.

Ein kluger Poster hat geschrieben, er sieht sich den Kurs erst wieder im November an. Hier kann ich nur beipflichten!

Wir sind weiter volatil unterwegs, die 27 sind technisch kommende Woche möglich - jedoch auch ein wiederholter Rücksetzer auf 22 Dollar.

Man wird nicht abstürzen auf 15/16/17 usw. Dafür sind die Ausblicke und die Profitabilität zu starkt. Enphase benötigt noch 2-3 Quartale damit Stabilität Einzug hält.

Wir haben ein unglaubliches Kurswachstum (habe erstmals bei 70 Cent gekauft und tue es weiterhin) hinter uns. Fair bewertet sollten wir derzeit bei 30 Dollar liegen.

Was wir wissen...

- die Aussichten auf das 3. Quartal sind fantastisch (um die 170 Mio Dollar Umsatz - ein gewaltiger Sprung)

- IQ 8 ist durch Zola (derzeit eine Annahme) bereits am Markt - Dezember offizieller Start

- alleine das USA Geschäft sorgt für starkes Wachstum

- Rodgers und Doerr im Hintergrund stehen stets für Shareholder Value

- Lösungen wie Ensemble (natürlich wird es auch Produkte von Mitbewerbern geben) ermöglichen "Solar" den Eintritt in den Massenmarkt

Wollte eigentlich bei 28€ ein SL setzten wo wir über 30€ waren, habe es nicht gemacht.

Habe den Rücksetzer bis jetzt ausgehalten und werde es weiter aushalten, da ich von EE überzeugt bin...

Schön das du dabei bist, wir werden bald wieder bessere Zeiten erleben.

Wünsche dir und allen ein entspanntes Weekend!

Steve

Lassen wir uns einfach die nächsten Wochen mal überraschen und vielleicht kommen ja mal wieder ein paar kleine News;)

Habe mit 2 kalifornischen Distributoren und einen holländischen am Wochenende Kontakt gehabt. Die Lieferzeit für IQ7 sind aus deren Sicht (teilweise nur 2 Wochen) kein Problem mehr. Die Stückzahlen sind weiter gestiegen. Es gab eine kleine (3%) Preiserhöhung. Man hat auch die ersten Lieferungen an Speicherbatterien erhalten (konnte aber nicht genau verstehen ob dies die neue Serie betrifft). IQ8 haben sie Test Exemplare erhalten verbunden mit der Einladung zu "Ensemble" Events.

Wir müssen aber noch die 4 Wochen (wohl 5.11.) bis zu den 3. Quartal Ergebnissen überstehen.

PS: SunRun beobachten - sind immer gut für 17/18 Dollar

Technisch ist der Boden bei 8,50 Dollar. Falls du eine Position eröffnest, scheibchenweise und am besten an tiefroten Tagen. 12-13 Dollar sollten Ende Oktober mehr als machbar sein, bei gutem Ergebnis 15-17. Aber auch hier haben sich die Short Trader breit gemacht!

Unsere Enphase kämpft, wäre wichtig diese Woche die 24,80 zu erreichen. Short und Puts Volumen steigt derzeit, attackieren uns weiter heftig. Weiterhin volatil! HOLD ist die Devise!

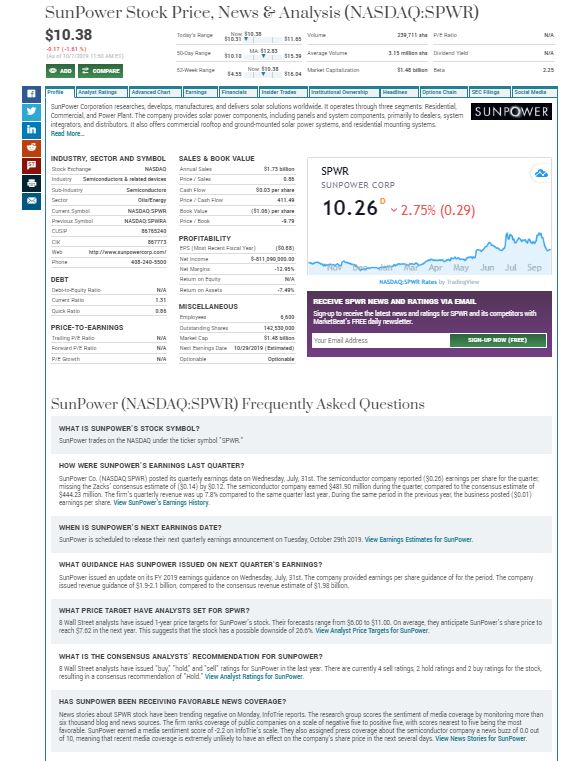

SunPower

https://www.marketwatch.com/articles/...51570457427?mod=mw_quote_news

https://investors.sunpower.com/static-files/...4ea1-a6a7-d206fcd8241f

Angehängte Grafik:

sunpower.jpg (verkleinert auf 88%)

sunpower.jpg (verkleinert auf 88%)

Die Tatsache, dass Enphase für jeden verkauften Encharge 4 bzw. 12 IQ8 verkauft, lässt mich vermuten, dass sie diese 2M Q4-Richtlinie leicht übertreffen könnten. Ich denke, sie werden ein Blow-out-Viertel haben und gewinnen, da viele Unternehmen Projekte beginnen und nicht diese 4% ITC-Geld verlieren wollen. Das Solarmandat 2020 Cali ergänzt dies zusätzlich. Sie haben die Solaria-Verdopplungskapazität für ihren hochgefahrenen 365-Watt-PowerXT-ACM. Händler, mit denen ich zu tun hatte, sagen, dass der ACM ausverkauft ist. Sie haben Firmen wie Jinko, die ihr ACM bei SPI debütieren und sich auf 2020 vorbereiten, also müssen sie ihre Bestellungen einreichen.

ENPH hat 120.000 ausstehende Aktien. SEDG hat ungefähr 48k, also ungefähr 1/3 von ENPH. SEDG hat C / I. ENPH ist auf resi beschränkt, aber mit Produkten wie IQ7A-72 und IQ8 und den 4. Wachstumsstufen-ACMs ist C / I zugänglich. SEDG hält rund 40% der von ENPH ausgegebenen Aktien. ENPH hat SEDG als Nummer 1 in den USA überholt. SPWR macht ungefähr 30% des ENPH-Geschäfts aus, aber Sie haben Panasonic, Solaria und andere wie LONGi und Jinko im Rampenlicht. Dann haben Sie den brandneuen Offgrid-Markt mit Leuten wie Isidora Quiroga, die gerade weitere 1M-Aktien geholt haben. Dann haben Sie den Upgrade-Markt mit Millionen potenzieller „alter“ Kandidaten gegen Inselbildung. SEDG hat 5x die Mitarbeiter von ENPH. SEDG hat im letzten Quartal 325 Millionen US-Dollar auf 134 Millionen US-Dollar aufgewendet, wobei ENPH eine Steigerung von 29 Prozent gegenüber dem Vorquartal verzeichnete. Wenn überhaupt, sollte der ENPH-Aktienkurs ~ 35-40 USD betragen, um fair zu sein. SEDG ist das Unheimliche, das man in der Hand hält. Kokam war ein großer Bissen, um Meister des Universums zu werden, und kann immer noch nicht verstehen, warum LG nicht mit ihrer gestutzten RESU zum ACe zurückgekehrt ist. SEDG HDwave, Optimizer und andere Hardwareprobleme ziehen die Augenbrauen hoch. Die Nachricht, dass SunRun wieder auf ENPH umgestellt hat, ist ein Ergebnis. Sie haben das Walmart-Feuer mit zentralisierten Stromtopologien und Hochspannungs-Gleichstrom als Ursache. Der C / I-Markt braucht also etwas Besseres: Enphase-ACMs. In der Zwischenzeit ist Enphases "sicherer Wechselstrom" mit überragender Zuverlässigkeit, Sicherheit, Langlebigkeit und Einfachheit die eindeutige Überlegenheit des Resi-Marktes gegenüber den ehrwürdigen Saitenanbietern wie SMA, SEDG usw.

Das Schöne an Jungs wie Self von Citron oder Cramer ist, dass sie viel heiße Luft ausstoßen, aber die Technik wirklich nicht kennen. Es ist, als würde man Zacks folgen. Der ENPH-Gewinnaufruf wird wie vor Jahrzehnten in einer anderen MacWorld verlaufen, und jedes Quartal wird nur noch aufregender. Ehrlich gesagt finde ich es lächerlich, dass LG ihre eigenen Mikros macht. Es ist eine großartige Werbung für Enphase, aber die Leute, die ein LG ACM kaufen, tun mir leid. Es handelt sich um alte, nicht RFF-konforme, festverdrahtete Bausteine wie SolarBridge, und EnerVu stinkt. Ich frage mich, wann sie zu Enphase zurückkehren werden ... vielleicht, wenn ein Jinko Eagle ACM nächstes Jahr in Florida anfängt, sich wie verrückt zu verkaufen. ENPH ist ein Goldnugget.

Geringer, weniger

Reply21

Genau um das geht es, durch den "Wahnsinn" der letzten Wochen hat man die Fundamentaldaten und Aussichten zur Seite gerückt.

Enphase braucht noch 2 Quartale um weitere langfristige Großanleger an Board zu holen, dann wird der Kurs deutlich stabiler. Technisch sind wir jetzt wieder im Kanal zu 35 Dollar und haben das Gap befüllt.

Noch knapp "18 Handelstage" bis zu den Ergebnissen!

Angehängte Grafik:

enphase_gap1.jpg (verkleinert auf 25%)

enphase_gap1.jpg (verkleinert auf 25%)

Enphase Energy

Der Solar-Mikrowechselrichterhersteller Enphase Energy ( ENPH ) ist mit einem Anstieg von mehr als 400% einer der Top-Gewinner des Jahres 2019. Analysten haben ein durchschnittliches Kursziel von 31,10 USD festgelegt, was auf ein potenzielles Plus von 31% für das nächste Jahr hinweist. Unter den 10 Analysten, die Enphase verfolgen, empfahl einer einen starken Kauf, sieben einen Kauf, einer einen Halten und einer einen Verkauf.

Die Enphase Energy-Aktie startete in diesem Jahr unter 5,00 USD und erreichte Ende August ein Allzeithoch von 35,40 USD. Seitdem ist man um mehr als 30% gefallen.

Enphase Energy verzeichnete in den letzten drei Quartalen in Folge ein Rekordergebnis. Analysten erwarten für das dritte Quartal 2019 einen Gewinn je Aktie von 0,25 USD gegenüber einem Gewinn je Aktie von 0,04 USD im dritten Quartal 2018. Analysten gehen davon aus, dass sich das deutliche Gewinnwachstum im vierten Quartal 2019 und im Geschäftsjahr 2020 fortsetzen wird.

Die Enphase Energy-Aktie wird derzeit mit einem Kurs-Gewinn-Verhältnis zum 25-fachen ihres Termingewinns gehandelt. Dies sieht im Vergleich zu vergleichbaren Solaraktien etwas teuer aus. Angesichts des enormen Wachstumspotenzials halten wir die aktuelle Bewertung jedoch für gerechtfertigt.

SolarEdge Technologies ( SEDG ), der Hersteller von Peer-Solar-Wechselrichtern von Enphase, notiert bei einer PE-Bewertung, die das 20-fache seines geschätzten Gewinns beträgt. Die SolarEdge-Aktie legte in diesem Jahr bisher um mehr als 140% zu.

https://articles2.marketrealist.com/2019/10/...um=feed&yptr=yahoo

Wenn doch schon jetzt alles verfügbar ware.....

https://www.greentechmedia.com/articles/read/...tage-plan-into-effect

On California’s new battery rebate for wildfire zones

in folgendem Artikel zu finden:

https://www.greentechmedia.com/articles/read/...re-resilien#gs.7n8ft7

leider hat der Verfasser des Artikels "uns" nicht auf dem Schiorm, sondern Teslas Powerwall.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Enphase Energy Inc |

https://newsroom.enphase.com/news-releases/...on-easier-venture-solar

Optionen

| Boardmail an "Juliette" |

Wertpapier: Enphase Energy Inc |