Enphase energy voll unter Strom

Seite 80 von 161 Neuester Beitrag: 14.08.25 12:48 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 5.005 |

| Neuester Beitrag: | 14.08.25 12:48 | von: martin30sm | Leser gesamt: | 2.024.137 |

| Forum: | Hot-Stocks | Leser heute: | 209 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 77 | 78 | 79 | | 81 | 82 | 83 | ... 161 > | ||||

leider habe ich ärgerlicherweise vor einigen Wochen den Einstieg verpasst.

Jetzt stellt sich mir die Frage ob sich ein Einstieg noch lohnt oder es besser wäre auf eine Korrektur zu warten. Wie würdet Ihr die Situation einschätzen?

Liebe Grüße

Ich wiederhole mich gerne: Wenn es aber langsam dahin geht, erhöhe ich das Limit auf 60.

Ich habe das am Jahresbeginn angekündigt (erlaube ich mir festzustellen). Wir werden mind. 6 Quartale (zwei davon hatten wir) mit Wachstum erleben. Quartals Umsatz gegenüber Vorjahr beinahe verdoppelt. Hohe Erwartungen für das dritte Quartal und die noch am Beginn stehenden Batterie Umsätze lassen einiges erwarten.

Dezember kommt dann die erste Version von Ensemble und immerhin wurden die ersten 1.000 Stück von IQ8 verkauft. Ab Mitte 2020 erwarte ich einen wahren Hype (Ensemble 2.0) um die erste netzunabhängige Lösung.

60 Dollar sind das klare Ziel für 2020.

Optionen

| Boardmail an "Sebboman" |

Wertpapier: Enphase Energy Inc |

Um so mehr wird es die Amerikaner freuen, wenn Sie später aufwachen, zum die Geschenke der Deutschen einzusammeln :-) denn Fakt ist nun mal, die Solarbranche ist gerade im Aufwind

Optionen

| Boardmail an "Finanzm3344" |

Wertpapier: Enphase Energy Inc |

Ich habe einige Aktien wo ich "täglich trade" und manche wo ich kurz einsteige (vorgestern SunPower gekauft, gestern mit 20k raus). Kommende Woche werde ich das mit SolarEdge tun (bei 63 gekauft - erwarte 70-75 kommenden Mittwoch).

Ja durch Trump wird der NASDAQ wohl tief rot sein und es gibt stets Gefahren (Rezession, Iran usw.).

Mein Stop-loss ist sehr niedrig (nun 22 US Dollar). Muss im Frühjahr 2020 ca. 15% wegen Hausbau verkaufen, 50-60 Dollar ist aber das klare Ziel für 2020. Ebenso sehe ich ab 2022 attraktive Dividenden. Bin letzte Woche in der kalifornischen Zentrale und freue mich auf die Gespräche mit Balur.

Für mich ist stets mein Bruder (der Großprojekte im Solar und Windanlagen Bereich abwickelt) ein guter Indikator. Man kann seine Umsätze hier gut hochrechnen wie sie sich eine Marke (Komponenten) entwickelt bzw. wie die Meinung von Fachleuten gegenüber deren Produkten ist.

Bei Enphase kann ich die Unsicherheit nicht (mehr) wirklich verstehen. Jetzt wo das Unternehmen Gewinne verzeichnet und sich auf Jahre gewaltige Umsatz- und Gewinn Zuwächse abzeichnen raus zugehen werde ich nicht tun.

Mag sein, dass wir auf 26-28 Dollar zurückgehen, hatten wir sehr häufig. Das nächste Quartal ist weit weg und so kommt es zu Bewegungen.

Bis zum letzten Jahr war es ein Hochrisiko Investment, nun ist es ein gesundes und profitables Unternehmen welches auf Jahre stark wachsen wird.

Im u.a. Artikel ist es perfekt formuliert:

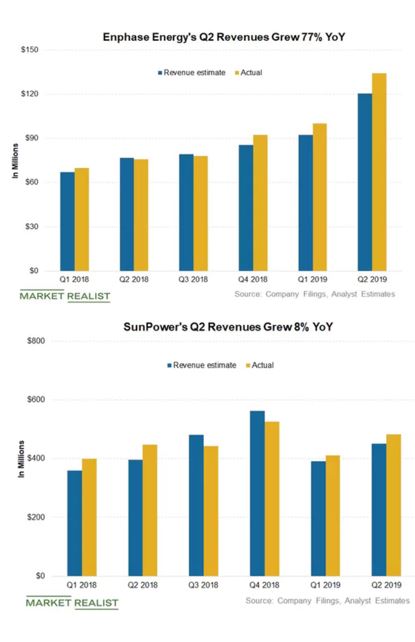

Enphase hatte ein sehr erfolgreiches Q2, steigerte seinen Umsatz im Jahresvergleich um 77%, steigerte die Bruttomarge auf 33,8%, verdoppelte das Betriebsergebnis, vervierfachte den Nettogewinn und übertraf all das mit angehobenen Prognosen für den Rest des Jahres .

Die guten Ergebnisse des zweiten Quartals und die optimistische Prognose von Enphase für das dritte Quartal lassen vermuten, dass Enphase in diesem Jahr und auch in den kommenden Jahren noch besser abschneiden könnte als von der Wall Street erwartet.

Laut Schätzungen von S & P Global Market Intelligence prognostiziert Enphase bis 2023 einen Gewinn von 1,62 USD je Aktie und verdreifacht den Gewinn von 2019 innerhalb von nur vier Jahren.

Der freie Cashflow von Enphase (34,6 Mio. USD) ist bereits heute das Dreifache seines GAAP-Gewinns. Wenn Enphase weiter wächst, könnte das Unternehmen alle Analysten Vorhersagen übertreffen.

https://www.fool.com/investing/2019/08/01/...nergy-be-in-5-years.aspx

Aktionär:

Mit den starken Zahlen ist es Enphase gelungen einen deutlichen Satz nach oben zu machen und die Dynamik deutlich zu beschleunigen. Allerdings könnten Gewinnmitnahmen zu vorübergehenden Rücksetzern führen, diese sollten aber nicht abschrecken. Die Aktie besitzt insgesamt einen intakten Trend und überzeugt mit ihrem hohen TSI-Wert.

Optionen

| Boardmail an "Finanzm3344" |

Wertpapier: Enphase Energy Inc |

Die Preise für Paneele sind 70% günstiger als 2012. Der ROI für Solaranlagen ist inzwischen (im Schnitt) weniger als 8 Jahre (2012 noch 20+ Jahre). Weltweit (EU, USA, Südamerika, Indien, China) werden enorme Fördermittel ausgeschüttet. Wobei der Markt inzwischen (war in Deutschland das Problem) auch ohne Förderungen funktioniert.

Kalifornien (2020 verpflichtende Solaranlagen bei Neubauten) habe ich mehrmals erwähnt.

Ein gewaltiger Faktor werden die Speicherbatterien sein. Hier wird Nachrüstungen für bestehende Anlagen geben und natürlich Einsatz bei neuen Anlagen. Dies wird den bisherigen Haupteinsatz die "Warmwasseraufbereitung" erweitern und eine vom öffentlichen Netz unabhängige Lösung ist für viele interessant.

Nicht zuletzt die Ensemble (2.0 nicht von der 1.0) Lösung von der ich wirklich begeistert bin. Einige Modulhersteller (wohl auch SMA) werden vom Markt verschwinden, es wird wohl eine Schlacht zwischen Enphase und SolarEdge weltweit werden.

Am Ende ist es stets eine Wette, ich bleibe dabei!

Abgesehen davon sind dort so viele gute Ingenieure gegangen, dass für wirkliche Innovation sowohl das Know-How als auch die Manpower fehlen. Ob das Projektgeschäft die Firma auf Dauer am Laufen hält darf auch mL bezweifelt werden.

Komme aus der Region, habe dort lamge in mehreren Bereichengearbeitet und immernoch gute Kontakte und Einblicke. Wirklich schade um die Firma. Enphase und SolarEdge rennen SMA aber schlichtweg davon.

Bei SolarEdge bin ich seinerzeit bei 18 raus. 6 Wochen später stand sie bei über 50. Das passiert mir definitiv nicht nochmal. Bei Enphase bin ich zu 4,60 rein, hatte zwischenzeitlich fast alles verloren und jetzt verdiene ich mir ne goldene Nase. Hab letztes Jahr gebaut. Diese Aktie wird unsere Hütte abbezahlen. Die Geduld hier noch 1 Jahr zu warten habe ich locker.

Optionen

| Boardmail an "Sebboman" |

Wertpapier: Enphase Energy Inc |

Das Management von Enphase Energy geht davon aus, dass sich das starke Wachstum in den nächsten Quartalen fortsetzen wird.

Mit SunPower als exklusiven Partner wächst Enphase mit dem führenden US Paneel Hersteller automatisch mit. Die stärksten SunPower Quartale sind meist das 3 und 4 Quartal.

Sollte man es schaffen auch im Batteriespeicher Markt eine Rolle zu spielen (vor allem über die Ensemble Lösung) könnten wir 2021 einen Quartalsumsatz im Bereich von 4-500 Mio aufweisen.

Angehängte Grafik:

enpsol.jpg

enpsol.jpg

Für Langzeit investierte bedeutet das einfach Ruhe behalten, werden uns bald wieder im Bereich 28-32 Dollar finden.

Kommenden 2 Quartale werden sehr erfolgreich werden. SolarEdge um 61 Dollar war heute ein Schnäppchen (habe selbst bei 64,50 gekauft).

Aber eher nicht, dass er eine bestimmte Politik verfolgt, um Kohle zu machen.

Ich bin überzeugt, dass der Handelskrieg mit China genau aus den Gründen stattfindet, die er angibt.

Ich bin in ALLEN Dingen anderer Meinung als Trump, bis auf seine Politik gegenüber China.

US-Firmen lassen billig in China prduzieren, importieren dann und verkaufen in USA.

Jetzt jammern sie über die Zölle.

Trump ganz cool: "Produziert in USA, dann müsst ihr keine Zölle zahlen."

Als Aktionär einer solchen Firma ist das für mich natürlich ärgerlich.

Objectiv gesehen muss ich dem Mann aber Recht geben. Gerade weil China kein fairer Handelpartner ist.

an der US-Börse wird EE gefeiert, gestern wurde geschrieben "Enphase Energie ist auf dem Weg zum Mars" :-)

https://seekingalpha.com/article/...&li_medium=liftigniter-widget

okay, Trump kann mal einen Börsentag vermasseln, aber hey den Trend aufhalten wird er wohl nicht können

Optionen

| Boardmail an "Finanzm3344" |

Wertpapier: Enphase Energy Inc |

Enphase Energy (NASDAQ: ENPH) hatte ein großartiges Jahr und wird immer besser. Der weltweit führende Anbieter von Solar-Mikro-Wechselrichtern erzielte im ersten Halbjahr 2019 eine solide Betriebsleistung - der Umsatz steigt, die Gewinne rollen und es wird eine gute Menge an Bargeld generiert.

Der Turnaround des Unternehmens verlief zügig. Vor nicht allzu langer Zeit wälzte sich das Geschäft in operativen Verlusten und wurde von einer schwierigen Bilanz belastet. Technologie-Upgrades und das Wachstum von Solarenergieanlagen haben sich jedoch als leistungsstarke Kombination erwiesen. Investoren, die sich über die neuesten Betriebsergebnisse des Unternehmens Gedanken machen, fragen sich vielleicht: Wo steht Enphase Energy in fünf Jahren? Lassen Sie uns überlegen, was für dieses Geschäft auf Lager sein könnte.

Verpassen Sie dieses Feature nicht: https://stocksheadline.com/dt4jx

Was steht vor der Tür bis 2024?

Zwei Kräfte werden die Geschichte von Enphase Energy in naher Zukunft bestimmen: technologische Verbesserungen und das Wachstum des Solarbereichs. Natürlich hat es viel mehr Kontrolle über die ersteren. Zum Beispiel hat sich der IQ 7-Mikro-Wechselrichter des Unternehmens von der Markteinführung zur absoluten Vorherrschaft über Produkte entwickelt, die in etwas mehr als einem Jahr ausgeliefert wurden. Das hat viel mit dem jüngsten Anstieg von Umsatz und Gewinn zu tun.

Mit fortschreitender Technologie kann Enphase Energy mehr Rechenleistung auf der gleichen Grundfläche bereitstellen. Dies ermöglicht es Wissenschaftlern, die Mikro-Wechselrichter zu verkleinern und die Komplexität der gesamten Hardware zu verringern, indem die Anzahl der Komponenten verringert wird. Der IQ 7 verfügt beispielsweise über 3,8 Millionen Logikgatter, der derzeit in der Entwicklung befindliche IQ 8-Mikrowechselrichter der nächsten Generation verfügt jedoch über 5 Millionen. Die um 31% gesteigerte Rechenleistung kann die Solarenergie auf dem Dach wertvoller und effizienter machen und gleichzeitig die Möglichkeit eröffnen, sie in netzfernen Anwendungen einzusetzen, die heute nicht realisierbar sind.

Das Tempo des Anstiegs der Solarenergie und die makroökonomischen Faktoren, die sie umgeben, können von keinem Unternehmen gesteuert werden, obwohl es den Anschein hat, dass die Solarenergie auf absehbare Zeit an Dynamik gewinnen wird. Das Technologie-Ökosystem ist robuster denn je, die Kosten sinken weiter und staatliche Mandate sorgen für Rückenwind. Wie Travis Hoium, Mitwirkender des Motley Fool, im Mai feststellte, haben die Vereinigten Staaten jetzt 2 Millionen separate Installationen von Sonnenkollektoren. Es dauerte 40 Jahre, um diesen Meilenstein zu erreichen, aber die nächsten 2 Millionen brauchen möglicherweise nur vier Jahre. Schätzungsweise 96% der aktuellen Installationen befinden sich auf privaten und gewerblichen Dächern. Dies ist genau der Markt, auf den Enphase Energy abzielt.

Nach Angaben der US Energy Information Administration stellten erneuerbare Energiequellen (vor allem Wind- und Solarenergie), die nicht aus Wasserkraft stammen, 2018 10% des Stroms des Landes. Bis 2020 sollten es mindestens 13% sein. In der Zwischenzeit rechnet NextEra Energy mit durchschnittlichen Kosten von Der aus Solar plus Speicher erzeugte Strom wird bis Ende 2023 mit dem aus Erdgas erzeugten Strom identisch sein. Wenn dieser Wendepunkt erreicht ist, könnte sich der Wachstumspfad von Solar innerhalb des nächsten Jahrzehnts nahezu vertikal drehen.

https://finance.yahoo.com/news/...phase-energy-5-years-130200134.html

1. Quartal 2019 2. Quartal Erwartungen

Record revenues of $271.9 million - $310 million to $320 million

GAAP gross margin of 31.7% - 32-34%

Nun ich bin hoch (sowohl bezüglich Kurs als auch Invest) eingestiegen die letzten Tage (natürlich dafür keine Enphase verkauft!).

Habe mit einem französischen und deutschen Großhändlern gesprochen. Beide haben ca. 20% zugelegt mit SolarEdge Komponenten.

Erwarte 70 Dollar+ am Mittwoch.

Ziel wäre mit ca. 15% wieder zu verkaufen, langfristig bleibe ich nicht dabei (ist mein Swing Trade Kapital). Wobei SolarEdge durch die Knebelverträge mit Installateuren eine sehr starke Markt Position besitzt und durchaus ein 100 US Dollar Kandidat ist.

Bin zuletzt bei SunPower bei 15,50 mit guten Gewinn (30% in 24h) wieder raus.

Natürlich nur eine persönliche Einschätzung, bitte wie immer selbst recherchieren und eine Entscheidung treffen!

Bei Enphase können wir mit dem Volumen und gebildeten Boden (um die 27 Dollar) sehr zufrieden sein. Es sind auch einige Fonds und Banken (größte Schweizer Bank) eingestiegen. Die kommenden 16 Monate werden sehr spannend (ohne Frage - durch Trump wird es zwischendurch immer wieder runter gehen - Rezession lassen wir einmal außen vor). IQ 8 kommt nun endlich und bereits die zweite Version (auf die ich auch persönlich warte - da wirklich autark und sogar für Starkstrom ausgelegt) gibt es bereits als Testversion.

Kalifornien, Indien, Europa, Chile sind einige Wachstumsmärkte für Enphase in 2020.

Pre-Market sieht es ja super aus nach den "erwartet guten Zahlen "

Ich denke dass auch ENPH heute von den guten Zahlen die SEDG präsentiert hat profitieren kann.

Die ersten Analysten bewerten SolarEdge neu mit ca. 85 Dollar.

Bei die Speicher Lösungen haben sie derzeit die Nase vorn (sie wollen auch die erste Starkstrom taugliche Solar Speicher Lösung bringen). Den Microinverter von Enphase halte ich wiederum für das deutliche bessere (mehr Effizienz und weniger Fehlerhäufigkeit) Produkt.

Man darf nie vergessen, Enphase Neu wurde erst 2017 durch das Investment von Rodgers und Doerr wieder zum Leben erweckt. Es gab kaum mehr Innovation und die Installateure sind davon gelaufen.

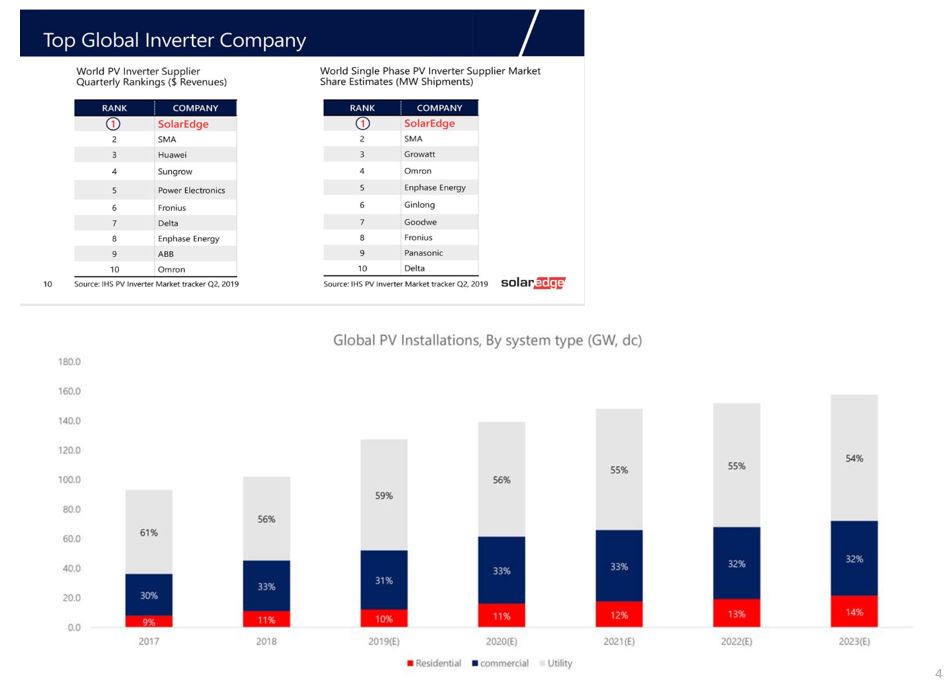

SolarEdge ist ca. 3x so groß. Fühle mich aber in der Verfolger Rolle sehr wohl. SolarEdge möchte im 3.Quartal von ca. 330 Mio auf über 400 Mio wachsen, Enphase von 130 Mio auf 180 Mio.

Es gibt für beide viel Raum für Wachstum und unser nächstes Ziel (2020) sind 60 Dollar. Für SolarEdge sind die 100 Dollar das nächste Ziel.

Anhang:

https://seekingalpha.com/article/...9-q2-results-earnings-call-slides

Angehängte Grafik:

solaredge.jpg (verkleinert auf 53%)

solaredge.jpg (verkleinert auf 53%)