Enphase energy voll unter Strom

Seite 58 von 161 Neuester Beitrag: 14.08.25 12:48 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 5.005 |

| Neuester Beitrag: | 14.08.25 12:48 | von: martin30sm | Leser gesamt: | 2.021.782 |

| Forum: | Hot-Stocks | Leser heute: | 228 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 55 | 56 | 57 | | 59 | 60 | 61 | ... 161 > | ||||

Wir sind erst am Beginn eines großen Comebacks - keine Parties mehr - jetzt haben Controller und Techniker das Sagen!!!

Falls die Erwartungen erfüllt werden (Q4 mit +/- 0) und ab Q1 ein positives operatives Ergebnis kommt, bleibe ich bei meiner Einschätzung mit 5-8 Dollar in 2018.

Mit der IQ6/7 Serie werden sie neben den Retail Markt auch endlich den lukrativem Industriemarkt bedienen können (8 faches Potential an GW gemessen).

MmH6 - meinte meine links zum Interview mit dem CEO

https://www.greentechmedia.com/articles/read/...nductor-global-growth

und die Gruppe von John Doerr die hinter Enphase steht:

http://www.kpcb.com/partner/john-doerr

Dann noch die erste Generation der integrierten IQ6 Module in Solar Paneelen:

https://www.greentechmedia.com/articles/read/...e-lg-jinko#gs.tMSNSw0

Auch wenn die Grundrichtung nun vielleicht langsam dreht, bin ich sicher, dass du in den nächsten paar Wochen günstiger rein kommst. Beobachte das Ding aber aufmerksam wenn du Interesse hast!

Trump hat bis Mitte Jänner Zeit eine Entscheidung für eine Sonder Einfuhrsteuer (vor allem für China) zu fällen.

Sollte nach erster Einschätzung keinen großen Impact auf Enphase haben.

Sie werden nun alles tun um durch weitere Sparmaßnahmen das 4. Quartal positiv zu beenden.

Dann sollten die ersten Verkaufszahlen an LG und Jinko sich zeigen.

Denke im ersten Quartal 2018 werden langsam die großen Jungs Positionen aufbauen.

Konservativ wird man sich 2018 bei 4-5 Dollar einspielen.

Dann hängt vieles von der IQ8 Serie ab ob diese wie von TJ Rodgers gemeint "ein Quantensprung für Enphase" tatsächlich sein wird.

John Doerr sitzt ja im Aufsichtsrat von Google und Amazon und hatte bei Live Stream von Kleiner und Perkins ein Google Energiesparhaus (Kleinhäuser mit 80-120m2) welche zu 100% autark durch Solar und Batterie Technik versorgt werden. Als Beispiel hat man sogar ein Musterhaus in Norwegen vorgestellt wo trotz geringer Sonneneinstrahlung man einen Wert von 90% an Versorgung erreicht hat..

Ob hier Enphase eine Rolle spielen könnte ist nur meine persönliche Spekulation ;)

Hätte ich gewusst das es so heftig nach den Zahlen nach oben geht (also über 1,80 EUR) dann hätte ich vor eine Monat noch mal verdoppelt. Aktuell ist Enphase zumindest nach 2 Jahren nicht mehr schlechtester Wert in meinem Depot. :)

Durchschnittskurs ist bei mir aktuell 3,14 EUR. Ich hätte also nichts gegen eine weitere Steigerung.

Hängt natürlich von der News Lage ab um den Kurs zu treiben. Badri hat weitere Kooperationen angekündigt.

Im Februar kommen die Q4/17 Zahlen, danach sollte mind. 3-4 Dollar erreichbar sein.

Durch Kleiner Perkins haben sie jedoch eine gewaltige Finanzierungs Power im backround.

Das wichtigste ist die Weiterentwicklung der IQ Serie (alle 4-6 Monate eine weiter entwickelte Version).

Sollte man den Technologie Vorsprung gegenüber Solar Edge weiter ausbauen können (Tandemsolarzellen mit dem Enphase IQ Modulen sollen im Labor 29 Prozent mehr Leistung erzielt haben) dann hat man eine große Zukunft.

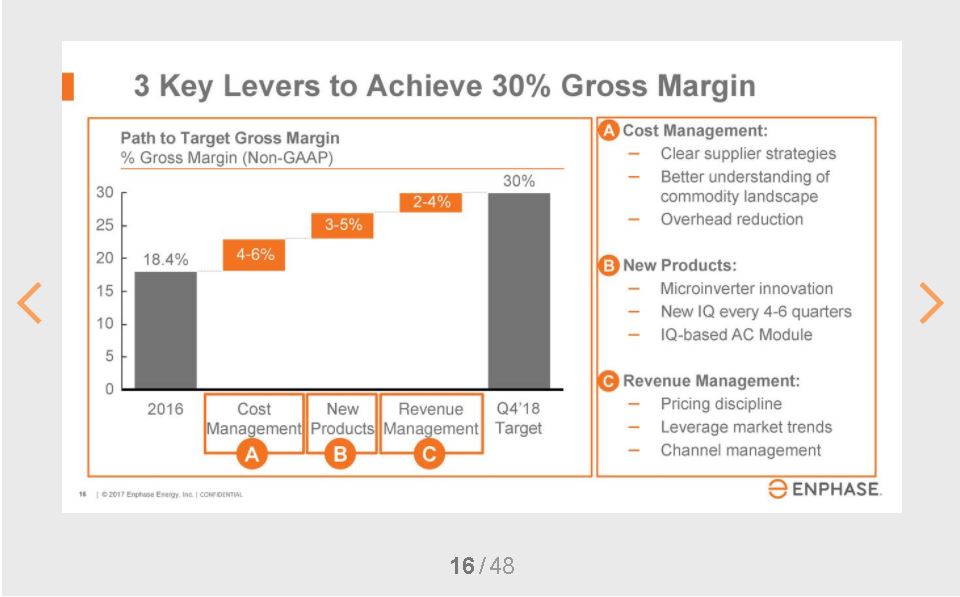

Angehängte Grafik:

enphase.jpg (verkleinert auf 53%)

enphase.jpg (verkleinert auf 53%)

Bis 1,80 ist sind die Böden noch dünn, kann sich also weiter bewegen.

Ab Februar wird es dann einen deutlichen Kurssprung nach oben geben, dann werden die großen Jungs wieder einsteigen.

240 Mio ohne Strom

Nicht nur das Markt Potential in Indien ist enorm, ebenso das Einsparungspotential (habe selbst Entwickler in Indien) bei Entwicklung und operativen Kosten ist hier zu beachten. Eben diese haben Enphase die letzten Jahre in die Krise geführt.

Badri Kothandaraman, president and CEO of Enphase Energy, said: The abundant engineering and technology talent in India not only fits well with Enphases core of product innovation, but also helps us in operational excellence to achieve our 30-20-10 financial operating model. We are bullish about the regions growth potential due to its ever-increasing demand for clean energy, and look forward to working with our customers, partners and module manufacturers to deliver innovative solutions.

https://www.pv-tech.org/news/...es-inverters-to-bangalore-solar-plant

Die müssen in den USA verkaufen und gewinne machen. Alles andere ist ein Zuckerl. ....

Bin ja gespannt ob sie den Abstand zu Solar Edge verkleinern können.

Nun Indien hat lt. Badri das Potential ab 2019 ca. 20% zum Umsatz beizutragen. Die ersten Produkte mit Waaree werden ab Mitte 2018 in Indien angeboten werden.

Die nächsten Ergebnisse folgen im Februar, bis dahin sollten weitere Kooperationen vermeldet werden.

Wichtig ist sich bis dahin im Bereich von 2,50 Dollar zu halten um eine gute Basis für einen Sprung auf 4-5 Dollar (2/3-18) zu finden.

Vor Jahresende gibt es doch stets Gewinnmitnahmen bzw. steuerliche Gründe abzuschöpfen. Die 2,50 Dollar zu halten wäre wichtig gewesen, ist halt mal so.

Es werden jetzt laufend die Abnahmezahlen von LG, Jinko und Indien in das Ergebnis einfließen und auf die Margen sich positiv auswirken.

Mehr als 200% PLUS in 2017 ist schon mal ein guter Start.