EnerGulf Resources im Siedeverzug?

Seite 1 von 4 Neuester Beitrag: 25.01.08 14:58 | ||||

| Eröffnet am: | 28.11.06 23:18 | von: feuerblume | Anzahl Beiträge: | 78 |

| Neuester Beitrag: | 25.01.08 14:58 | von: Chihiro | Leser gesamt: | 15.204 |

| Forum: | Hot-Stocks | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 > | ||||

Siedeverzug ist die Bezeichnung für das Phänomen, dass man unter bestimmten Bedingungen Flüssigkeiten über ihren Siedepunkt hinaus erhitzen kann, ohne dass diese sieden.

Am häufigsten tritt der Effekt des Siedeverzugs bei Wasser auf, das man auf 110 °C erhitzen kann, ohne dass es zur Verdampfung und damit der Bildung von Wasserdampfblasen kommt.

Dieser Zustand ist jedoch nur metastabil und damit gefährlich, da sich schon bei einer geringen Erschütterung innerhalb kürzester Zeit eine große Gasblase ausbilden kann, die dann explosionsartig aus dem Gefäß entweicht (siehe Weblinks). Dies hat zum Teil auch ein Entweichen der Flüssigkeit zur Folge und tritt vor allem in engen, hohen Gefäßen wie zum Beispiel Reagenzgläsern auf, da hier im unteren Teil die Flüssigkeit eine viel höhere Temperatur besitzt als im oberen Teil. Glatte, ebene Gefäßwände, eine geringe Durchmischung und ein hoher Reinheitsgrad der Flüssigkeit begünstigen den Siedeverzug.

Ein durchaus ähnliches Phänomen scheint bei der Aktie EnerGulf vorzulegen. Trotz fixierter Verträge über eine gewaltige Öl- und Gasressource in Namibia, eines finanzstarken und einflussreichen Partners und einer qualifizierten Ressourcenbewertung durch eine unabhängige und renommierte Firma, erodiert der Kurs vor sich hin.

Der Kurs leidet vor allem daran, dass deutsche Investoren mit den komplexen Prozessen eines Explorers nichts anfangen können und darauf angewiesen sind, dass ihnen von Börsenbriefen vorgekaute Dinge in den Mund gelegt werden, zum anderen aber auch daran, dass einige Investoren, sich an Häuslebauerfinanzierungen orientieren und nicht daran glauben, dass eine Finanzierung des Projektes möglich sein wird.

Ob eine Finanzierung durch ein Listing in London oder über Explorationen spezialisierte Risikokapitalgeber erfolgt sei einmal dahingestellt. Tatsache ist jedenfalls, dass die Rahmenbedingungen, nicht zuletzt auch aufgrund des für Investoren günstigen Kurses so vorteilhaft sind, dass man sich sogar fragen muss: Wenn EnerGulf keine Finanzierung für dieses Projekt bekommt, wer sollte denn überhaupt noch eine Exploration finanziert bekommen.

Insbesondere sei in Erinnerung gerufen, dass NSAI die Ressource selbst gewichtet mit der Fundwahrscheinlichkeit (Probability of Success, POS) mit fast 400 Mio. USD bewertet, woraus man einen derzeit fairen Wert von 7 bis 10 Euro errechnen kann. Im Erfolgsfall kann zumindest in dem von mir in meinem Blog ausführlich dargestellten Szenario ein Kursziel von über 100 USD abgeleitet werden, so dass Jeff mit seiner Prognose gar nicht mal so falsch lag. Und das allein aus Namibia.

Angesichts des derzeitigen Kurses von 0,57 Euro stellte der Bullvestor also zu Recht fest, dass irgendetwas hier falsch läuft.

Sagen wir mal, es sind nicht die Basher und Kleingeldtrader sondern die knappen finanziellen Mittel und die fehlende Endfinanzierung des Projektes, die den Kurs drücken und quasi zu einer Art von Siedeverzug führen.

Was aber ist, wenn morgen, übermorgen oder nächste Woche die Finanzierung verlautbart wird? Kommt es dann – ebenso wie beim Siedeverzug – zu einer Explosion. Schießt der Kurs dann binnen eines Tages auf 5 Euro oder mehr?

&zeitraum=6&bname=&save_presets=0&ind_news_art=&zoom.x=0&bis=1164799688.34694&zeitvon=0&zeitbis=&ind_volume=ON&cookies=HASH(0xb149884)&boerse_id=1&go=upper&von=0&banner_ref=HASH(0xaed03f0)&req_host=ARRAY(0xac66f78)&b=0&rnd=9119)

Optionen

| Boardmail an "Knappschaftskassen" |

Wertpapier: Energulf Resources |

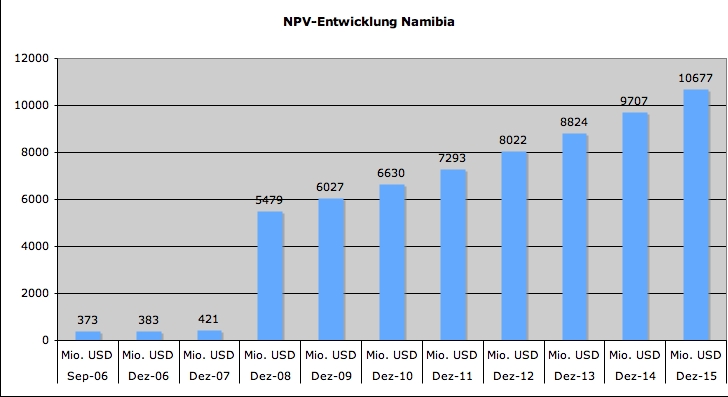

Angehängte Grafik:

NPV-Namibia.jpg (verkleinert auf 70%)

NPV-Namibia.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "Knappschaftskassen" |

Wertpapier: Energulf Resources |

Deswegen meine Abschlussfrage zu Posting Nr. 1: Wird der Kurs auf 5 Euro oder mehr durchmarschieren, wenn die Finanzierung steht?

Den ohne den durch die exzessive Überbewertung erzeugten überdominanten Abwärtstrend, auf dem die bekannten Parasiten des Weltunterganges herumreiten und der Lieschen Müller und Sibylle Schmitz, welche die germanische Stammesbefindlichkeit repräsentieren, so furchtbar beeindruckt, hätte es ein Überschwingen des Kurses in eine dermaßen krasse Unterbewertung nicht gegeben.

EnerGulf ist allerdings vorzuwerfen, dass sie diese ganzen Müllers und Schmitzes, die sich mit Vorliebe über Bildchen und Smilies verständigen, nicht auf ihrem Radarschirm hatten und sie in ihren Pressemitteilungen so taten, als hätten sie es mit professionellen (und schriftkundigen) Anlegern zu tun. Aber selbst wenn es so gewesen wäre, so waren die PMs alles andere als professionell. Bisweilen waren sie sogar ausgesprochen „wurstig“ nach dem Motto "Und leuchte dir kein eigenes Licht, greife stets zum Vorbericht".

So habe ich mich bereits vor einiger Zeit über die PM zum NSAI-Gutachten geärgert, weil nicht eindeutig erkennbar war, ob vom present value oder vom net present value, der den negativen CF0 zum Abzug bringt, gesprochen wurde. Man konnte leicht den Eindruck gewinnen, dass der Verfasser selbst den Unterschied nicht kannte.

Auch bei den Erläuterungen zum Veritas-Prozess wurde nicht auf eine exakte Diktion geachtet. So ist letztlich nicht mit Sicherheit zu bestimmen, ob in den bilanzierten Verbindlichkeiten die strittigen-Veritas-Ansprüche eingerechnet sind – diese Aufwendungen also bereits durch die GuV gezogen wurden – oder ob sie möglicherweise noch hinzukommen, es sich also um einen reinen Vermerkposten im Sinne eines sog. „Bilanzvermerkes unter dem Strich“ handelt.

Letztendlich hätte man auch das NSAI-Gutachten besser aufarbeiten können: Durch Erklärungen und Grafiken. So weit ich mich erinnere, wusste kaum einer der WO-User etwas mit dem Begriff Probability of Success (POS) anzufangen, so dass wieder fleißig telefoniert und Unsicherheit verbreitet wurde. Und Monte-Carlo-Simulationen und Konfidenzniveaus scheinen für einige Dinge aus einer anderen Welt zu sein.

Anlässlich des anstehenden Weihnachtsfestes könnte das ein Wunschzettel an Jeff Greenblum sein, der seinen Aktionären ja im Sinne eines Weihnachtsmannes eine reiche Bescherung angekündigt hat. Einer Verstärkung der herrschenden Wirrerei einiger Irrlichter durch schlecht und wurstig formuliere Pressemitteilungen bedarf es dagegen nicht.

Bei guter und fundierter IR hinsichtlich der Finanzierung von Namibia 1711, die für mich nur eine Frage der Konditionen ist, könnte ich die Dumm- und Dumpf-Basher in diesem "Klofrauen-Blog" mit einem Tastendruck in den Abfluss spülen und mir anschließend mit Genuss die Hände waschen.

Der beste Chart schafft ohne News keinen nachhaltigen Krsanstieg.

Die besten News sind bei schlechten Chart nix wert und führen zum Sell on good News. Die besten Indikatoren helfen nicht bei einem schlechten Chart, fehlenden News und ungünstigem Markt.

Ergo: Die besten News haben dann den optimalen Nährboden für einen nachhaltigen Kursanstieg, wenn der Chart passt, die Indikatoren zum Kaufen einladen und der Markt allgeim gut gelaunt ist. Dies ist unabhängig von Branche oder Unternehmensgröße.

Warum sprichst du von einer eklatanten Überbewertung von Energulf bei damaligen Kursen von 4,70€ ???? Das leuchtet mir nun überhaupt nicht ein,denn rechne mal: 4,70€ mal 24 Mio Aktien ist gleich 125 Mio.-€ Marktkapitalisierung,was ,verglichen mit der Mcap von Hyperdynamics (144 Mio.-€) eher noch zu niedrig scheint.Genau dieser Vergleich hatte mich damals bewogen bei 4,70€ nicht zu verkaufen,was sich im Nachhinein als Fehler heraus gestellt hat.

Zu deiner POS Graphik:

Wie kommst du darauf ,das ausgerechnet in 2008 der "grosse Fund" gemacht wird ????

Hat nicht Energulf selber in einem der letzten Filings von einem Produktionsbeginn in 2014 gesprochen ???!!!

Also mal ehrlich,Feuerblume,wenn ich mir vorstelle bis 2014 warten zu müssen,bis diese "verfluchte Aktie" endlich steigt,dann würde ich mich an deiner Stelle mal mit der von mir im anderen Thrad erwähnten Alternative beschäftigen ...

Viel Spass damit !

Chalifmann

Heute sieht es viel besser aus (Verträge + Gutachten + Partner) und keiner traut sich.

Mit Fund meine ist eine Bohrung, die das Vorhandensein von Öl efinitiv nachweist. 2014 war der Förderbeginn.

Eine solch lange zeit spielt keine Rolle, da bei der Bewertung durch NSAI der Zeitfaktor durch eine Abzinsung mit 10 % aberücksichtigt wurde. Solche Berechnungen führen im Ergebnis zu einer gewaltigen Abwertung. Auf die Dauer der Förderung gerechnet kommen nur noch etwa 1/4 bis 1/5 des Cashflow-Zahlungsstromes heraus. Das sind aber immer noch sehr hohe Werte, diejenigen die ich oben in der Grafik dargestellt habe. Weil das aber so ist, müssen mit jeden verstrichenen Jahr die Werte wieder um 10 % aufgzinst werden. Die Ressource generiert also von ihrer Bewertung her eine Verzinsung von 10 % ohne dass etwas passiert - nur durch Verkürzung des Betrachtungshorizontes.

Deswegen ist es nicht entscheidend, dass ab 2014 gefördert wird, sondern nur dass die Ressource als vorhanden nachgewiesen wird. Dafür steht 2008 weil noch in 2007 die ersten Bohrungen in Kunene stattfinden sollen.

Dort wurde das NSAI-Gutachten, dass eine solche zugrundelegt ausgewertet, die sich daraus ergebenden Kursziele errechnet und auch das Verfahren sehr detailliert erläutert.

Ressourcenbewertung:

NPV x POS

Kreditbewertung:

(NPV x (EAD x LGD)) x PD x M

NPV = Net present Value

POS = Probability of Success

EAD = Exposure of Default

LGD = Loss Given Default

PD = Probability of Default

M = Maturity

Das bei der Ressourcenbewertung eingesetzte Verfahren ist somit kongruent zu dem, welches die Finanzbranche im Portfoliomanagement einsetzt. Chancen und Risiken sind nämlich nur zwei verschiedene Seiten der gleichen Medaille. Beim LGD spielen die Kreditsicherheiten eine Rolle. Und die kommen bei einer Ressource nun mal nicht vor.Der Faktor M dient der Anpassung des Risikos an die Laufzeit des Kredites, weil Migrationsmatrizen im Kreditgeschäft nun einmal auf 1 Jahr (Bilanzierungszeitraum) gerechnet werden. PD ist praktisch das Spiegelbild von POS (Probability of Success mit dem bekanntlich der NPV beim Explorer multipliziert wird).

Somit ist festzustellen, dass das von NSAI eingesetzte Bewertungsverfahren auch unter diesem Aspekt "State of the Art" ist - um den Begriff "High End", den Red Shoes zu Unrecht für sich vereinnahmt hat, einmal nicht zu benutzen.

z.B. ein RAROC-Kalkül wie dieses:

(erwartete Performance - risikofreier Zins) x 100

______________________________________

(Value at Risk bei 99 %KonfN + risikofreier Zins)

Was du alles weisst,höre ich zum erstenmal !!!

Schätze mal,das du von Berufswegen her viel mit BWL zu tun hast und dich daher sogut auskennst.Ich bin Maschinenbauingenieur und habe daher von BWL keine

Ahnung,aber alles was du geschrieben hast,"klingt" mir auch viel zu theoretisch.Fakt ist: Energulf hat kein ÖL und wird vielleicht nie welches besitzen,dennoch halte ich die Aktie bei 0,35€ für kaufenswert und werde auch wieder einsteigen!

Wann rechnest du denn mit der Bekanntgabe der Finanzierung von 1711 ????Das wäre jedenfalls der richtige Zeitpunkt,um mit der Aktie ordentlich Kohle zu scheffeln und das wollen wir doch alle,nicht wahr ?

MFG

Chalifmann

Derzeit steht zwischen diesen Zahlen (Erwartungswerten) und dem Kurs noch die offene Finanzierung. Deshalb habe ich auch gefragt, ob - wenn die Finanzierung verlautbart wird - der Börsenwert von derzeit unter 20 Mio. Euro auf die Summe aus NPV x POS, also 373 Mio. USD hochschießen wird, oder wenn sich die Simulation durch einen Fund bestätigt auf 5,5 Mio. USD.

Gerechnet wurde also richtig. Nur wird diese Aktie in einem unvollkommenen engen Markt gehandelt, in dem sich ökonomisch nicht ausgebildete Kleinanleger und keine den Preis bestimmenden Professionals tummeln. Unter letzterem leidet die Aktie insbesondere, weil insbesondere im WO-Board eine Menge Unsinn verbreitet wird. Und Unsinn penetriert die Köpfe nun einmal schneller, als ökonomische Dinge, die mit höherer Mathematik zu tun haben.

Mir ist schon im WO-Board aufgefallen, dass viele dieser Anleger nicht auf belastbare Hypothesen (Stichwort: Neopositivisimus, hier: "hat wahrscheinlich") sondern auf Gedankengut des realen Sozialismusses ("hat / hat nicht") setzen. Dabei kommt man selbst bei einem Portfolio, das nur aus festverzinslichen Wertpapieren besteht, ohne die Idee des Neopositiviusmusses nicht aus, weil auch hier Erwartungswerte simuliert werden müssen (erwartete Performanceänderungen ./. Value-at-Risks bei unterschiedlichen Zinsszenarien), damit eine Wertpapierlinie im Risk-Return-Diagramm dargestellt werden kann. Jeder professionelle Investor möchte nämlich die Höhe seiner Zinsänderungsrisiken im Griff haben und wissen, welchen Betrag er aus einer fristenkongruenten Marge und welchen er aus reiner Fristentransformation erzielt. Eine Positionierung unterhalb der Effizientlinie bedeutet dabei nämlich, dass man den gleichen Return mit weniger Risiko oder bei gleichem Risiko einen höheren Return erwirtschaften kann. Simualtionen wie die von NSAI sind daher unverzichtbarer Bestandteil der Ökonomie.

Warum der Kursanstieg gestern bei ENG? Deine Kumpels aus dem Blog tun alle so, als ob sie die Antwort dafür wüssten. lol

Rentner

Deinem Posting entnehme ich, dass du einen sicheren Cashflow (unbestätigte Ressource) zum Preis eines unsicheren Cashflows (der derzeitige Marktpreis der Aktie) kaufen möchtest. Das geht aber nicht. Wäre der Fund bestätigt und die Finanzierung klar, wäre der Preis der Aktie identisch mit dem Wert der Ressource.

Eine lohnenswerte Spekulation gibt es nun einmal nicht in sicherer Cashflows sondern nur in unsicheren. Deshalb auch mein Risk-Return-Kalkül im früheren Posting.

Rentner

Du würdest in diesem Board vielen einen Gefallen tun, wenn du nicht auch hier die Thread vollammern würdest und dir selbst, wenn du die Aktie - falls du sie wirklich hältst - verkaufen würdest. Für Anlagen dieser Art bis zu ökonomisch nicht fit genug und dein Nervenkostüm ist zu schwach dafür.

Auf lange Sicht folgt der Kurs aber immer den Fundamentals.

Wenn man eine Anlage kaufen wollte, die in der Lage ist, einen sichereren Zahlungsstrom mit einem Barwert von 5,5 Mrd. USD (= NPV der Ressourcensimulation) zu generieren, dann müssten bei der infrage kommenden Anzahl der Aktien über 100 USD je Aktie gezahlt werden.

Wenn man eine Anlage kaufen wollte, die in der Lage ist, einen sicheren Zahlungsstrom mit einem Barwert von 5,5 Mrd. USD (= NPV der Ressourcensimulation) zu generieren, dann müssten bei der infrage kommenden Anzahl der Aktien über 100 USD je Aktie gezahlt werden.

Ich interessiere mich sehr für höhere Mathematik (zumindestens mehr als für Charttechnik!!!),das war eines der für mich einfachsten Fächer im Studium.Ich verstehe aber nichts von Finanzmathematik oder Neopositivismus,auch von "sicheren" und "unsicheren" Cashflows verstehe ich nichts.Ich weiss nur eins: Bei 0,35€ pro Energulf Aktie liegt die Mcap bei ca.10 Mio-€ und genau diese 10 Mio.-€ waren auch der Tiefstkurs bei UPDA (Universal Property Development),bevor sie explodiert sind !!Was kann ich also falsch machen ,wenn ich noch bis 0,35€ warte bevor ich einsteige ???? Die Aktie ist,und damit hat Red Shoes recht,in einem intakten Abwärtstrend,ich bin doch nicht gezwungen jetzt bei 0,60€ einzusteigen,eben in diesem intakten Abwärtstrend , oder ?? Ausserdem bleibt zu klären wie du auf 5,5 MRD.-$ NPV kommst,wenn die maximale Resource 600 Mio.-Barrel beträgt,also 600 mal Ölpreis( 60$) ergibt bei mir ein NPV von 3,6 MRD.-$ und nicht etwa 5,5;wie kommst du darauf ???

MFG

Chalifmann