Elringklinger-Rosige Zukunft??

Optionen

| Boardmail an "Sevastolink" |

Wertpapier: Elringklinger AG |

Solche beschissenen Zahlen pfff... Einfach ohne Worte

Ich denke man sollte schon den Umsatz zu Grunde legen und Elringklinger zumindest den einfachen Jahresumsatz als Marktkapitalisierung zugestehen!!

Optionen

| Boardmail an "Klei" |

Wertpapier: Elringklinger AG |

Der Trend der letzten drei Jahre ist durch Kapa Engpässe und Umstrukturierung von den Zahlen her trotzdem nicht gut. Nicht gut heißt aber auch nicht scheisse...

Auf Grund von Dividende und Buchwert ist EK sicherlich unterbewertet. Trotzdem krnnen wir Kostolany und sein Ei,...

Also einfach bei 12-13 wieder nachkaufen👍

Die Wahrheit liegt immer in der Mitte und ich suche mir schon einen neuen long Einstieg...

Ach egal - wünsche allen investierten viel Glück !

EK ist momentan sicher die Beste Option am Markt !

Gerade Tief unter 15 und dann schlusskurs über oder bei 15.

Man sollte wirklich mal die Zukunftsperspektiven würdigen und nicht die Gegenwart oder sogar Vergangenheit.

Elringklinger ist wie ein technologie Start Up zu bewerten und somit wäre selbst eine MKAP des einfachen Jahresumsatzes eine eher lächerliche Bewertung!

Auf der Homepage stimmt man schon auf die Neuausrichtung ein.... endlich mal gut umgesetzt:

http://gb2017.elringklinger.de/

Optionen

| Boardmail an "Klei" |

Wertpapier: Elringklinger AG |

Das heißt für mich, dass keine Zukunftsaussichten im Kurs stecken.

Reine Substanzbewertung. Die Zahlen sind zwar dürftig, aber lange weiter fällt der Kurs bestimmt nicht....

Maximsl 12-13 wäre meine Schätzung...

Wenn die 13,68 im Tagesverlauf nicht halten können wir dann irgendwo bei 10 wieder einsteigen.

Da aber die Indikatoren MACD, RSI, CCI alle schon ziemlich weit unten, also auf Trendwende stehen, kann auch erstmal noch ne Erholung bis 17 einsetzen.

Wenn alle Analysten verkaufen schreien, dann habe ich immer gekauft....

Angehängte Grafik:

unbenannt.png (verkleinert auf 45%)

unbenannt.png (verkleinert auf 45%)

Der Bereich H2 wird ab 2020 weiter global grosse Umsätze generieren aber auch hier zählt Ek mit den aktuellen Zahlen nicht zu den BigPlayern.

Ich hoffe Sie verpassen den Zug nicht ganz warte aber mit einem wiedereinstieg auf bessere Nachrichten oder einen Ausblick einer H2 Strategie.

Der gesamte H2 Sektor ist im allgemeinen Marktumfeld weiter unter Druck - Ballard FuelCell und Plug halten sich allerdings noch auf einem stabilen Niveau.

Weiterhin muss man in diesem Bereich die Augen auf halten , ob sich im wachsenden H2 Segment noch weitere Player auf dem Markt etablieren können ---

enjoyyourlive

Optionen

| Boardmail an "Sevastolink" |

Wertpapier: Elringklinger AG |

Aufträgen. Für mich eindeutig steigende Kurse.

Optionen

| Boardmail an "Sevastolink" |

Wertpapier: Elringklinger AG |

Q1 25% Abrufrückgang. Das erklärt die fallenden Autowerte. Das interessant ist, dass man davon noch nichts hört in den Medien.

EK braucht 3-5 Aufträge für Cockpitquerträger und noch 3-5 Aufträge wie das Brose Kunststoff Gedöns. Dann steht der Kurs bei 50... Das sehe ich total entspannt.

Bei uns im Maschinenbau (wir beliefern Stahl, Papier, Chemie, uvm-industrie, plus Umwelttechnik und Marine) sieht es weiterhin gut aus. 2017 40% Auftragseingangssteigerung gg 2016. im Q1 2018 sind wir nochmal 15% über Q1 2017 was AE angeht.

Sprich hier zeichnet sich noch kein Rückgang an. Auch im April sieht es so aus als geht es so weiter.

Für mich ist das ein Zeichen, dass die Politik mit allen Mitteln und Medien versucht zu manipulieren.

Das ganze Geld was so maßlos in den Markt geballert wurde eill jetzt in die Wirtschaft...

Das gibt bald brutal volatile Märkte und einen Inflationssprung bei Gehältern und Investitionsgütern, dann kommt ein kurzer aber heftiger Börsencrash und es geht zügig wieder nach oben...

Meine Meinung

Sämtliche Analysten ausser Hauck und Aufhäusser sind im hinblick auf elringKlinger "Kontraindikatoren", da man nicht mittelfristig, sondern kurfristig bewertet! Großer Fehler und das sehe ich genauso!!

http://www.aktiencheck.de/exklusiv/...ardenwert_Aktienanalyse-8517107

Ich persönlich war überzeugt, wir sehen die 24 Euro spätestens im Juni 2018 .... aber der schwere Fehlprozess fast sämtlicher Analysten trieb die Aktie in den Abgrund!

Nun bietet sich ein Schnäppchen und immer schön mittel- und langfristig gucken!

Ich denke günstiger wird die ElringKlinger nun nicht mehr!

Ein Großauftrag soll in den nächsten Wochen Dingfest sein!

Optionen

| Boardmail an "Klei" |

Wertpapier: Elringklinger AG |

Es sind viele Anteile in festen Händen!

Es gibt kaum noch Verkäufer, weil die meisten die nun die aktie halten, wissen über die mittel- und langfristigen Perspektiven des Unternehmens und bewerten dies!

So wie auch bereits in der Vorstandswoche beschrieben darf man nicht den Fehler machen, wie aktuell 90% aller Analysten und die Zahlen und Ergebnisse sowie die Prognosen werten!

Die ElrinKlinger Aktie wird derzeit vor allem von den Leuten gekauft, die entgegen der Analysten in der Lage sind, auch über den Tellerrans zu schauen.

Es ist natürlich NICHT so, dass in den Prognosen und Plänen urgendwelche ungeschriebenen aufträge enthalten sind. Bestenfalls jene aus wiederkehrenden Kundenbeziehungen, die laufend ihre Zylindekopfsichtungen bestellen.... wo man den Runus also rechtfertigen kann in die Berechnung einzubeziehen!

Bevorstehende Großaufträge von einem großen Deutschen Autmobilkonzern oder jene für Brennstoffzellen, wie in der Vorstandswoche genannt oder auch jene im wachsenden Markt der Leichtbauteile sind NICHT enthalten, ausser mit einem maginalen Steigerungssatz.

Wir werden in den nächsten Wochen und Monaten sicherlich noch sehr viel positives aus dem Unternehmen hören.

Mal sehen, wie lange es dann dauert, bis auch die Analysten ihren Arsch und Ihre Eier in der Hose wiederfinden ....

Hauck & Aufhäuser, sowie die Vorstandswoche sind eine wirklich löbliche Ausnahme und beweisen immer wieder, dass sie zu den ersten Entdeckern verlorener Perlen gehören!

Ich persönlich halte bei ElringKlinger für dieses Jahr das Allzeithoch im Rahmen des möglichen. .... natürlich nur wenn der Markt den Wert erkennt und dafür müssen dann doch einige Großaufträge eine Neubewertung hervorrufen und / oder die Phantasie und Weitsichtigkeit der Experten wiedergefunden werden.

Optionen

| Boardmail an "Klei" |

Wertpapier: Elringklinger AG |

Optionen

| Boardmail an "Sevastolink" |

Wertpapier: Elringklinger AG |

Es muss die Gesamtlage und vor allem das Produktportfolio betrachtet werden. EK ist in einem Wandel zu einem Leichtbau Unternehmen. Das Produktportfolio shiftet mehr und mehr Richtung höher preisiger Bauteile.

Es gibt ja Lieferverträge und auch min max Abbahme-Mengen. EK ist hier extremst flexibel aufgestellt, viele mittelgroße und kleine Werke. Keine riesengroßn unflexiblen Tankerwerke.

Wenn die Abnahme-Menge runtergehen kann EK so noch flexibler auf neue Projekte reagieren. Als CEO würde ich es auch so machen. In Wachstumsjahren 120% auslasten (und jeder der sich mit der Autothematik auskennt weiss das EK über Kapa fährt) und wenn die Abnahmemenge runtergehen, neue Projekte akquirieren und in einer Auslastung von 80% anfahren.

Ich prophezeie dir jetzt schon, wenn die Abnahmemenge bei EK runtergehen wird die Marge um mehrere Prozentpunkte steigen.

Das hat mit der Produktportfolio Struktur und dem Fertigungsnetzwerk zu tun.

Bosch zum Beispiel, oder Conti ist da ganz anders umterwegs. Auch die kleineren Zulieferer, zum Beispiel Werkzeugbsuer,... die werden leiden. Wenn bei EK der Absatz der bereits etablierten Bauteile um 20% einbricht, tut dass zwar weh, der Aktienkurs bricht auch erst ein, aber das dauert nur zwei Quartale dann dreht der Gewinn nach oben.

Die Autohersteller bekommen wesentlich größere Probleme, Umstellung auf Brennstoffzelle, Batterie,.... usw. die bekommen ihre Hochhausmäißigen Preise nicht mehr in den Markt..

Ich habe am Montag nochmal nen dicke Position call Scheine geholt... Versuch da nochmal nen größeren Wurf.

Die Analysten haben durch die Bank wirklich keinen Plan was die da schreiben. Kurzfristig vielleicht, lag an den Zahlen, aber mittelfristig und langfristig... warum öffnet EK wohl ein Batterie JV in China?! Im BMW i3 ist EK Batterie Zeug verbaut... Trsla kauft Cockpit Querträger, (welcher sonstige Herrsteller im Silicon Valley soll das sonst sein) und ein großes Keichtbau Projekt mit Werksneubau läuft da ja auch schon...

Es ist sicherlich richtig, dass ein gewisser Druck auf die Automobilhersteller, so er denn käme, auf die Zulieferer übertragen wird.

Man wird sich aber NICHT jene Zulieferer kaputt machen, auf die man in den bevorstehenden Jahren am stärksten angewiesen sein wird, um global im Wachtumssegment E-Mobilität / Leichtbau bestehen zu können und so seine Marktposition beizubehalen und seine "Ökobilanz" zu erfüllen!

Daher WENN Automobilzulieferer, dann eindeutig ElringKlinger!

Gleichzeitig investiert man in Zukunftssegmente und wer weiß in welche Branchen und Nischen das Thema Leichtbau noch so "überschwappt"!! ... hier ist man ferner auch Unerstützer der parallellen Beibehaltung von Verbrennungsmotoren, da Gewicht auch Verbrauch bedeutet!

Optionen

| Boardmail an "Klei" |

Wertpapier: Elringklinger AG |

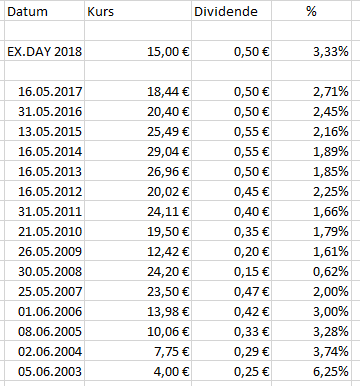

Angehängte Grafik:

unbenannt.png

unbenannt.png