Einzelwerte zum TTT

§25.04.2005 11:02:00

§

Der Technologiekonzern Siemens AG hat Presseberichten zufolge Interesse am italienischen Telekommunikationsunternehmen Italtel. Wie das "Handelsblatt" in seiner Montagausgabe berichtet, gibt es nach Angaben beider Unternehmen aber keine konkreten Verhandlungen.

Italtel befindet sich derzeit mehrheitlich im Besitz der US-Beteiligungsgesellschaft Clayton, Dubilier & Rice, der Telecom Italia S.p.A. und des US-Netzwerkausrüsters Cisco Systems Inc. Weitere Anteile werden von Finanzinvestoren gehalten. Italtel plant seit längerem den Börsengang, musste die Pläne jedoch immer wieder verschieben.

Der Wert des Herstellers von Telekomausrüstungen wird auf 900 Mio. Euro bis 1,2 Mrd. Euro geschätzt. Neben Siemens wird auch Ericsson und Nokia Interesse an dem Unternehmen nachgesagt. Italtel-Chef Righetti zufolge ist das Unternehmen nach wie vor zu einem Börsengang bereit. Der IPO soll demnach voraussichtlich Ende dieses Jahres oder nächsten Jahres kommen.

Die Siemens-Aktie notiert derzeit im Xetra-Handel mit einem Minus von 0,12 Prozent bei 58,48 Euro.

Gruss Ice

Die Indis stoch, rsi/wma zeigen weiterhin up.

Angehängte Grafik:

SCH2504.PNG (verkleinert auf 74%)

SCH2504.PNG (verkleinert auf 74%)

Hier ist nach wie vor alles drin. Upmove die nächsten Tage oder Test der Unterstützung 57,6 und 57. Wer den long spielt SL beachten.

Hey kenkow und 12ma99,

Gratulation kenkow.

Angehängte Grafik:

CON2504.PNG (verkleinert auf 74%)

CON2504.PNG (verkleinert auf 74%)

TB9793 K-Limit 0,2

TB8T0C K-Limit 0,62

TB8SKW K-Limit 0,24

DB2927 K-Limit 0,16

wahrscheinlich werden nicht alle die K-Limite erreichen. Also die aussuchen, die K-Limit erreichen. Wwenn Kurs nach oben dreht, kaufen!

Gruss Kenkow

![]()

Viel Spass

Gruss Kenkow

![]()

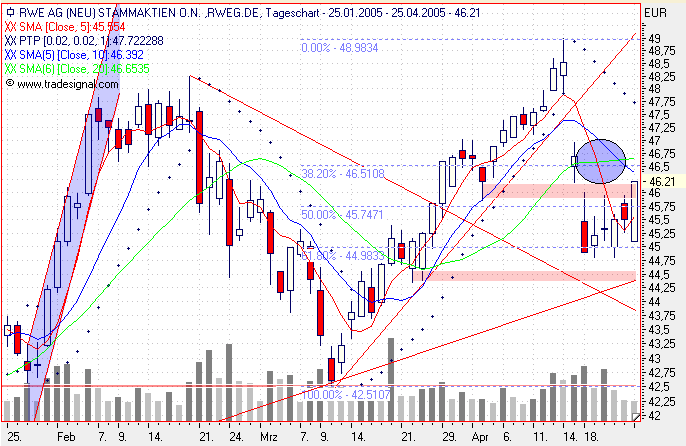

Nächste Long Ziel 46,5. Aber ob es mehr wird?

Angehängte Grafik:

RWE2504.PNG (verkleinert auf 74%)

RWE2504.PNG (verkleinert auf 74%)

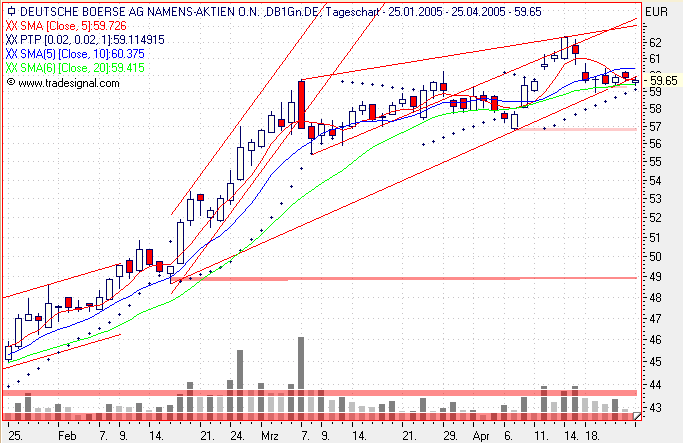

1.Ziel: 56,9

Angehängte Grafik:

DBW2504.PNG (verkleinert auf 74%)

DBW2504.PNG (verkleinert auf 74%)

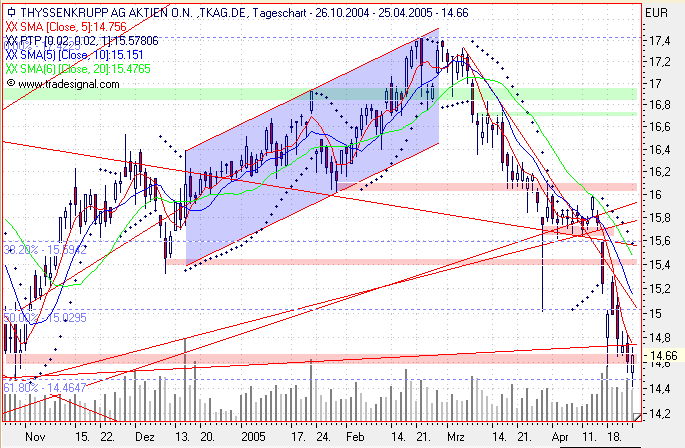

Könnte was für die nächsten Tage werden, da Dreh am 61,8 Retracement und Unterstützungszone 14,6. Stochs beginnen gerade zu drehen, alle anderen Indis noch im Keller.

SL14,41.

1. Ziel 15,4. Dann mal weitersehen.

Angehängte Grafik:

TKA2504.PNG (verkleinert auf 74%)

TKA2504.PNG (verkleinert auf 74%)

§26.04.2005 08:13:00

§

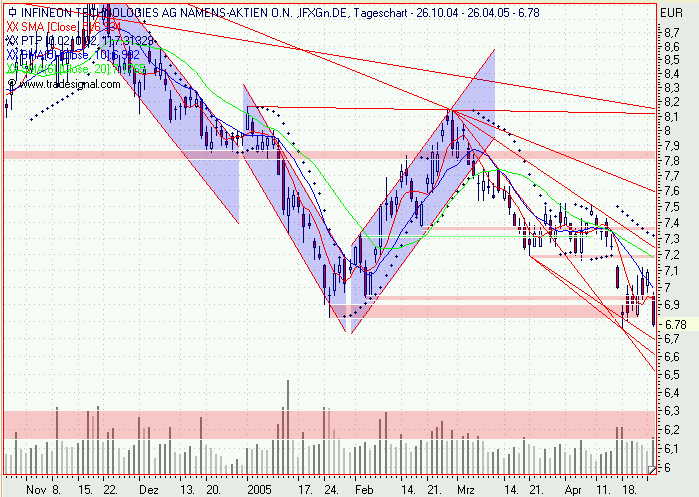

Der Chiphersteller Infineon Technologies AG verbuchte im zweiten Geschäftsquartal 2005 (per 31. März) einen Rückgang beim Umsatz und Ergebnis.

Wie das Unternehmen am Dienstag bekannt gab, sanken die Umsatzerlöse auf 1,61 Mrd. Euro, nachdem sie sich im Vorjahresquartal auf 1,67 Mrd. Euro beliefen. Dies bedeutet eine Abnahme um 4 Prozent.

Ferner verschlechterten sich das EBIT von 71 Mio. Euro auf nun –117 Mio. Euro und das Konzernergebnis von 39 Mio. Euro oder 5 Cent je Aktie auf nun –114 Mio. Euro bzw. 15 Cent pro Aktie.

Infineon erwartet keine wesentliche Nachfragesteigerung im dritten Quartal. Das Unternehmen geht davon aus, dass der Preisdruck weiter anhalten wird, insbesondere bei Chipkarten-ICs, Speicherprodukten und Produkten für Mobiltelefone. Ein Wachstum in Stückzahlvolumen, speziell bei den Speicherprodukten, dürfte jedoch die Auswirkungen des Preisdrucks auf den Umsatz und das operative Ergebnis teilweise ausgleichen. Weitere Aufwendungen im Zusammenhang mit dem geplanten Auslauf der Produktion in München-Perlach werden negative Auswirkungen auf das Betriebsergebnis haben.

Gestern stiegen die Aktien um 2,01 Prozent und schlossen bei 7,09 Euro.

Gruss Ice

VWD

Infineon erwartet im Q3 keine wesentliche Nachfragesteigerung

MÜNCHEN (Dow Jones-VWD)--Die Infineon Technologies AG, München, ist im

zweiten Quartal tiefer als erwartet in die roten Zahlen gerutscht und zeigt

sich für das laufende Quartal zurückhhaltend. Infineon erwarte keine

wesentliche Nachfragesteigerung im dritten Quartal, der Preisdruck dürfte

weiter anhalten, teilte der Chiphersteller am Dienstag mit. Darüber hinaus

würden Aufwendungen für die Schließung des Werkes in München Perlach das

Betriebsergebnis belasten. Der Konzern werde sich weiterhin auf

Kostensenkungsmaßnahmen und die Restrukturierung nicht profitabler Bereiche

kümmern, hieß es weiter.

Im Zeitraum Januar bis März des Geschäftsjahres 2004/05 verbuchte das

Unternehmen einen Verlust vor Zinsen und Steuern (EBIT) von 117 Mio EUR,

nach plus 71 Mio EUR im Vorjahr und 211 Mio EUR im Vorquartal. Unter dem

Strich fiel ein Ergebnis von minus 114 (Vj plus 39/Vq plus 142) Mio EUR an,

während der Umsatz auf 1,60 (1,67/1,81) Mio EUR zurückging. Die von Dow

Jones Newswires befragten Analysten hatten im Schnitt mit einem EBIT von

minus 45 Mio EUR sowie einem Nettoverlust von 31 Mio EUR gerechnet. Beim

Umsatz wurden 1,62 Mrd EUR prognostiziert.

Dow Jones Newswires/26.4.2005/mas/bb

Gruss Ice

§26.04.2005 12:23:00

§

Die Deutsche Telekom AG hat im Rahmen der Hauptversammlung ihre Gewinnprognose für das Gesamtjahr bekräftigt.

Konzernchef Kai- Uwe Ricke äußerte sich am Dienstag zufrieden über den Verlauf des vergangenen Fiskaljahres: "2004 war ein positives, sogar ausgesprochen positives Geschäftsjahr", erklärte Ricke. Aufgrund der starken Ergebnisentwicklung werden Vorstand und Aufsichtsrat der Hauptversammlung die Ausschüttung einer Dividende in Höhe von 0,62 Euro je Aktie vorschlagen.

Der Konzernchef ging bei seiner Rede insbesondere auf die im vergangenen Jahr eingeleitete Neuausrichtung auf die drei strategischen Geschäftsfelder Breitband/Festnetz, Geschäftskunden und Mobilkommunikation ein, womit sich die Deutsche Telekom künftig den veränderten Marktbedingungen stellen will. Als wesentliche Kernpunkte stellte Ricke dabei Voice over IP, Next Generation Network sowie eine wachsende Substitution der Sprachkommunikation im Festnetz durch die Mobilkommunikation sowie den wachsenden Konkurrenzdruck heraus. Als einen Kernpunkt der neuen Strategie bezeichnete der Vorstandsvorsitzende die Verschmelzung der Tochter T-Online International AG auf die Deutsche Telekom AG. Daraus erwartet Ricke bereits im laufenden Fiskaljahr einen positiven Ergebnisbeitrag. Der volle Effekt wird den Angaben zufolge jedoch erst 2006 sichtbar werden.

Für das Gesamtjahr 2005 erwartet die Deutsche Telekom beim EBITDA ein Ergebnis in Höhe von 20,7 bis 21,0 Mrd. Euro. Die Investitionen bei Sachanlagen sollen im Gesamtjahr bei 7,5 bis 8,0 Mrd. Euro liegen, während man von einem freien Cash-Flow in gleicher Höhe ausgeht.

Die Aktie der Deutschen Telekom notiert aktuell mit einem Minus von 0,45 Prozent bei 15,33 Euro.

Gruss Ice

Angehängte Grafik:

ifx2604.jpg (verkleinert auf 72%)

ifx2604.jpg (verkleinert auf 72%)

Angehängte Grafik:

ifx2604a.jpg (verkleinert auf 72%)

ifx2604a.jpg (verkleinert auf 72%)

für deine antwort. vielleicht bietet sich nochmal ein einstieg an.

meine unterstützung wären die 6,75...

§26.04.2005 17:12:00

§

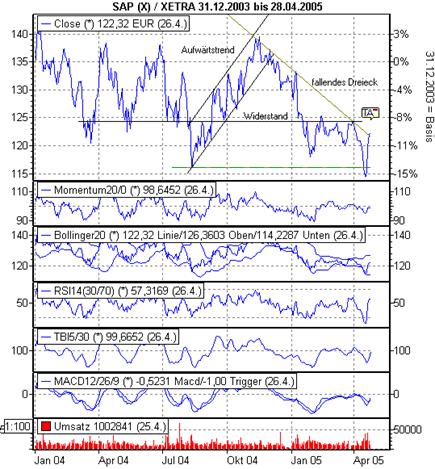

§Erleichtert haben viele Anleger der Walldorfer SAP AG am vergangenen Donnerstag reagiert, als die Quartalszahlen über den Prognosen lagen und der Ausblick des Unternehmens einmal mehr bekräftigt wurde. Die Anteilsscheine reagierten sofort und legten, nachdem sie sich bereits auf Jahrestief befanden, den Turnaround ein.

Aus charttechnischer Sicht fand dieser Richtungswechsel genau auf dem Niveau statt, bei dem sich eine Unterstützungslinie, die bereits seit dem letzten Jahr Bestand hat, befand. Demnach sind jetzt weitere Pluszeichen bis zum Widerstand bei rund 123 Euro möglich.

Weitere Anstiege über diese Region hinaus erscheinen mit Blick auf die Charttechnik eher unwahrscheinlich, auch wenn heute die Formation des fallenden Dreiecks verlassen wurde.

In den letzten 52 Wochen brachte ein Investment in SAP nicht die erhoffte Performance und in den vergangenen Jahren zu beobachtende Performance. Vielmehr gab es in diesem Zeitraum Minuszeichen von mehr als 8 Prozent. Mit einem KGV von rund 20 ist das Unternehmen aber nicht überbewertet.

Die technische Analyse fällt nicht eindeutig aus. Seitens des Momentums könnte bereits in den nächsten Tagen die Empfehlung zum Kauf der Aktie erfolgen. Die 100 Punkte-Marke wird in Angriff genommen. Die Bollinger Bänder signalisierten zwar in den vergangenen Wochen durch die Aussendung eines Kaufsignals die Möglichkeit eines Kursanstiegs. Doch dieser ist bereits recht schnell erfolgt, sehr großes Potential nach oben ist hier nicht mehr vorhanden.

Beim RSI hat sich die Lage sogar eingetrübt. Nachdem dieser deutlich in den überverkauften Bereich abrutschte, sorgte die kleine "Kursrallye" am Ende der vergangenen Woche dafür, dass er jetzt den Kurs auf das überkaufte Niveau eingelegt hat.

Beim Trendbestätigungsindikator lässt von einem bevorstehenden Aufwärtstrend nichts erkennen. Doch dies kann sich bereits schnell ändern, denn von einem Kaufsignal ist der TBI nicht weit entfernt. Auch der MACD kann ein wenig Zuversicht verbreiten: Diesem ist es immerhin gelungen, mit einem Sprung über seinen Trigger ein Kaufsignal auszusenden. Doch der Abstand zwischen den beiden Linien ist so gering, dass einige Experten befürchten, diese Indikation könnte schon in Kürze wieder revidiert werden.

Die Kurserholung der SAP-Papiere dürfte nicht lange andauern. Zusammenfassend ist davon auszugehen, dass die Widerstandslinie bei rund 124 Euro nicht nachhaltig überwunden werden kann.

Gruss Ice

Angehängte Grafik:

260405.jpg

260405.jpg

Wußte nicht das Du ein ganz kurzen Anlagehorizont verfolgt hast.

Auf mittelfristige Sicht sollte man mit ifx vorsichtig sein.

Hey Ice,

schau ich mir nachher mal an und poste vielleicht was dazu.

hatte heute nur auf eine kurze korrektur spekuliert.

allianz erscheint mir noch immer interessant, was meinst du dazu ?

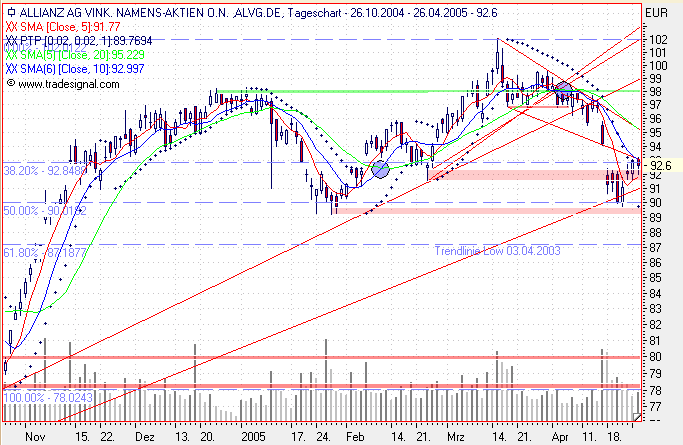

Die Trendlinie vom Low 03.04.2003 wurde zunächst erfolgreich getestet.

Der Kurs drehte wieder nach oben mit Ziel gap close 94,16.

Immo schwer zu sagen ob erneuter Test der Trendlinie eingeleitet wird.

Die Stochs und rsi deuten bereits wieder Dreh nach unten an.

Angehängte Grafik:

ALV2604.PNG (verkleinert auf 74%)

ALV2604.PNG (verkleinert auf 74%)

§26.04.2005 21:42:00

§

Aktuellen Presseberichten zufolge ist das erste Quartal der Allianz AG plangemäß verlaufen. Dies berichtet die "Frankfurter Allgemeine Zeitung" am Dienstag vorab aus ihrer Mittwochausgabe.

Nach Aussage von Finanzvorstand Helmut Perlet sei die Entwicklung über alle Segmente hinweg absolut im Rahmen der Konzernerwartungen. Nach unten gebe es jedenfalls keine Ausreißer. Optimistisch zeigte sich Perlet auch für die Tochter Dresdner Bank. "Die Investoren haben mittlerweile deutlich mehr Zutrauen, dass die Bank 2005 ihr Ziel erreicht, die Kapitalkosten, also eine Eigenkapitalrendite von knapp 9 Prozent zu verdienen."

Die Allianz-Aktie schloss am Dienstag bei 92,60 Euro (-0,41 Prozent).

Gruss Ice

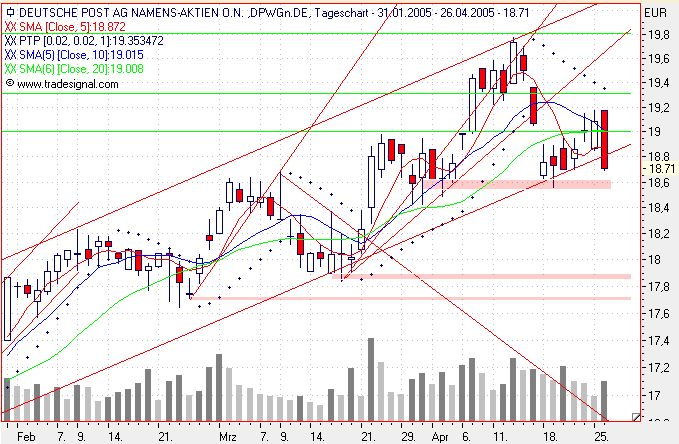

Wenn die untere Trendlinie morgen nicht zurückerobert wird, dürfte sich hier eine short Chance ergeben. Bei 18,6 liegt noch eine Unterstützungszone.

DMI-R mit frischem short Signal.

1. Ziel 18,23 gap close

Angehängte Grafik:

DPW2604.PNG (verkleinert auf 75%)

DPW2604.PNG (verkleinert auf 75%)

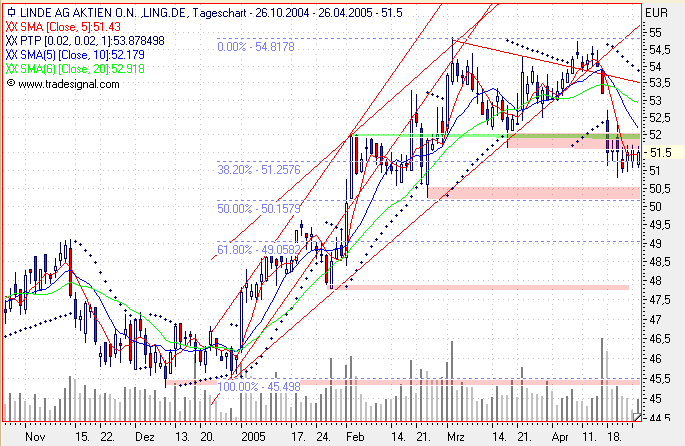

Der Kurs trippelt weiter auf dem 38,2 RT. Die Einschätzung von 1220 ist weiter gültig.

Angehängte Grafik:

Linde2604.PNG (verkleinert auf 74%)

Linde2604.PNG (verkleinert auf 74%)