Eine Mio Unzen Gold in Australien...was meint ihr?

Seite 11 von 78 Neuester Beitrag: 25.04.21 00:40 | ||||

| Eröffnet am: | 15.05.09 10:41 | von: Baggerfahre. | Anzahl Beiträge: | 2.925 |

| Neuester Beitrag: | 25.04.21 00:40 | von: Katrinubyaa | Leser gesamt: | 412.459 |

| Forum: | Hot-Stocks | Leser heute: | 94 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 8 | 9 | 10 | | 12 | 13 | 14 | ... 78 > | ||||

Na der ist wenigstens optimistisch... ;-))

Gegen den Preis hätte ich auch nix einzuwenden...

140-160 Dollar pro Unze bezahlt!!

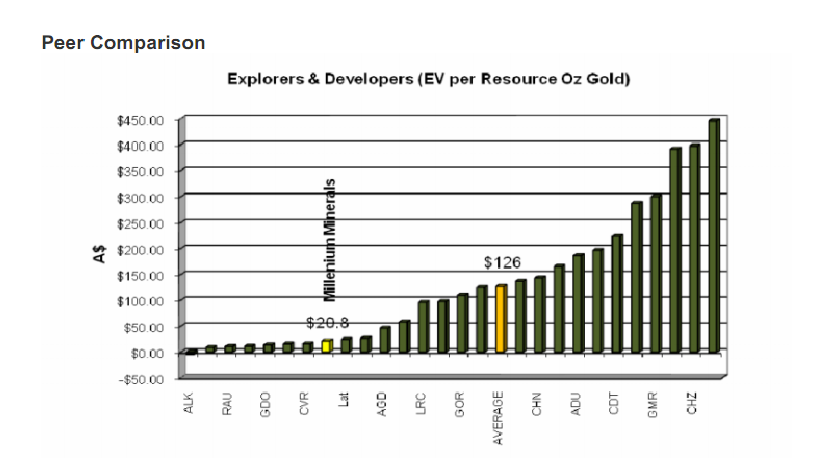

Wie wird den Millennium Minerals bewertet?

Mit 20 Dollar pro Unze !!

Ich denke, hier ist es auf den Punkt gebracht, wo und wie massiv die Spekulation hier ist.

Millennium kostet 20$ und ist ein Explorer kurz vor der Produktion, es fehlt die Mühle, aber die Explorationsarbeiten sind größtenteils getätigt.

ZWANZIG DOLLAR PRO UNZE !!

1. Annahme: die Cashkosten steigen jährlich ab Produktionsbeginn um 5%, dann wären wir am Ende der Minenlaufzeit bei Cash Costs von $1,039/oz.

2. Annahme: Der Goldpreis fällt nach 7 Jahren um 11% auf $1200.

3. Annahme: Die volle Produktion von 505,000oz wird komplett im letzten Jahr der Minenlaufzeit erzeugt, erleichtert das Rechnen ;) (real erhöht früherer Cashflow den NPV)

4. Annahme: Discount rate (expected return): 10% (real: 7%)

Nach diesen unrealistischen Annahmen, die den Unternehmenswert allesamt negativ beeinflussen würden, kommt man auf einen Gewinn in 8 Jahren (nehmen wir mal an, es würde noch 1 Jahr bis zur Produktion dauern) von

$81,305,000 [505,000*(1,200-1,039)]ergeben.

Abgezinst mit 10% ergebe das einen Net Present Value von $37,900,000.

Dabei werden keine anderen Unternehmenswerte berücksichtigt, nur dieses Projekt.

Und wie wird man aktuell bewertet? - mit gerade mal $30Mio!

Da frag ich mich doch, was der Markt für grauenhafte Erwartungen auf das Umfeld von australischen Goldproduzenten hat, wenn man so günstig bewertet wird.

Aber was ich damit eigentlich sagen will: Es müsste schon einiges schief laufen, damit MOY nicht eine extrem höhere Bewertung verdient hätte.

Das war wirklich sehr anschaulich dargestellt!

Optionen

| Boardmail an "cuprum" |

Wertpapier: Millennium Minerals |

Wie ein Buchstabe den Sinn verdrehen kann...

@nukem: wurde schon verstanden, hast natürlich nen grünen gekriegt, keine Sorge ;-)

Du hast Recht, wenn Millenium doch nur ein kanadisches Unternehmen wäre, ja wenn...

Bin eher selten im Internet, also auch nicht so umfassend informiert wie so viele hier. Ich schätze deine Analysen und Kommentare.

Möcht Dich deshalb gerne fragen, was derzeit deiner Meinung nach der chancenreichere Minenwert ist Focus Minerals oder Millennium.

Hoffe Du nimmst mir nicht übel, dass ich das hier im Thread mache.

Gruß StH

Millennium wird mit ungefähr 20 AUD/oz Gold bewertet und Newmont will Fronteer für 288 USD/oz Gold übernehmen. Spinnen die jetzt alle?

http://www.smallcappower.com/articles/...ts_takeover_of_fronteer.html

MOY ist risikoreicher aber hat m.E. auch mehr Potential als Focus. Es kommt drauf an, mit welchem Zeithorizont Du anlegen willst und mit welcher Risikobereitschaft Du agierst. Ich bin am Freitag auf Canamex gestoßen, die hat schier unglaubliches Potential. Oder schau Dir Matsa an. Wenn das JV mit den Chinesen durchgeht hat Matsa das all-inclusiv-Paket ergattert. Die Chinesen zahlen die Mühle und zahlen 20 Mio. Dollar um sich bei dem Projekt einzukaufen.

Ich warte jetzt täglich auf Moy-News. Mir glühen die Finger vom Handy-Getippe.

Eine etwas weniger strenge Zensur wäre angesagt.

Also, nix für ungut und Fakten/Meinungen/Analysen auf den Tisch ;-))

PaiMei

Optionen

| Boardmail an "PaiMei" |

Wertpapier: Millennium Minerals |

kommt Zeit kommt Rat.

keine empfehlung zu irgend was

(Ps bin vorsichtig geworden)

Optionen

| Boardmail an "heller-goisern" |

Wertpapier: Millennium Minerals |

Könnte mir nur vorstellen, dass man sich noch zurückhält wegen der ausstehenden Kreditzusicherung und der noch ausstehenden EK-Finanzierung.

Weiß denn jemand etwas Genaueres zum "$46 million equity raising"?

Wann kann man mit einer Kapitalerhöhung rechnen und werden die Aktionäre wieder anteilig teilhaben können oder wird das mit institutionellen Investoren durchgezogen?

Zieht man die EK-Finanzierung gleich unmittelbar nach der Kreditzusage durch oder wartet man da normalerweise noch ab?

Wäre ja eigentlich sinnvoller, diese erst zu einem späteren Zeitpunkt durchzuführen wenn der Kurs wegen der Produktionsnähe schon angezogen hat, um die Verwässerung in Grenzen zu halten. Aber andererseits braucht man auch Planungssicherheit, daher sollte die KE eher bald als spät durchgeführt werden.

Vielleicht kann da jemand seine Erfahrungen aus ähnlichen Situationen bei anderen Unternehmen mitteilen.

Wäre ja auch interessant zu wissen, da ich dann noch nicht die komplette geplante Investitionssumme investieren würde, und mir noch etwas für eine Kapitalerhöhung zurücklegen würde.

Angehängte Grafik:

moy-peer-comparison.png (verkleinert auf 61%)

moy-peer-comparison.png (verkleinert auf 61%)

Fazit: Für eine Unternehmung wie MOY sollte es kein Problem darstellen, an eine Finanzierung der Verarbeitungsanlage zu kommen. Die Lagerstätte hat hohe Reserven und gute Gehalte, außerdem verspricht der Goldpreis gute Verkaufspreise. Vor 10-15 Jahren sah das noch anders aus. Bei einem Goldpreis von 300$ wars natürlich fast unmöglich, ein solches Projekt durchzuziehen.

Wer hat zufällig den Artikel in der aktuellen "Traders" bezüglich Gold gelesen? Die machen solche Studien eigentlich nicht, aber Gold wird noch zum Überflieger. Den vermeindlich "Superanstieg" oder "Goldblase" war erst ein erstes lächerliches Vorgeplänkel. Passen die Rahmenbedinungen weiterhin, wird Gold massiv ansteigen. Die Annahme wurde gut unterlegt und sauber begründet. Gut das ist Ansichtssache aber mein o. g. Fazit kann denke ich, kann so stehen bleiben.

Kommt immer darauf an, mit wem oder was man vergleicht.

Eine Signature (SBL) liegt bei 35 $/oz.

Aber die haben ihre Verarbeitungsanlage schon und gehen in Kürze (wohl nur noch ein paar Tage) in Produktion - also ein ganz anderes Stadium!

Gerne können wir uns darauf einigen, dass beide Firmen deutlich unterbewertet sind.

Mal sehen wie lange es noch dauert bis wir die 0.034 knacken (52 Wochenhoch)

mfg

Optionen

| Boardmail an "heller-goisern" |

Wertpapier: Millennium Minerals |