Deutsche Telekom (Moderiert)

Das mit den Anleihen ist ein wichtiger Fakt, in den nächsten 2 Jahren werden auf US und Euro-Anleihen ca. 2,7Mrd. € fällig welche in meinen Augen durch den FCF gedeckt werden können. Bis 2027 werden ca. 5Mrd. fällig, wir haben also noch genügend Zeit die "Hochzins-Phase" zu überstehen und ggf. durch den FCF zu kompensieren.

Und ja... ich denke dass die DTE auch für eine längere Zeit mit den höheren Zinsen leben kann. Wie du schon selbst geschrieben hast kann die DTE sicher über einen längeren Zeitraum durch den hohen FCF gestiegene Zinsen verkraften.

Wie lange und in welcher Höhe die Zinsen sich hierfür bewegen dürfen kann ich allerdings nicht sagen. Das kann aber denke ich keiner hier in der Runde.

Die DTE hat aber in einem schwierigem Jahr 2022 ein richtig gutes Ergebnis geliefert. Sollte das Q 1 dieses Jahr auch so positiv sein wird das schon für eine weitere Bewegung gen Norden sorgen... DENKE ich mal.

am 11.05. wissen wir mehr.

Und am 02.05. kann es schon mal einen gewissen Ausblick geben... TMUS Q1

ersteres ist der megaposten. steigen hier die zinsen, werden die rückstellungen einfach besser verzinst.

...ist auch für den pensionfond zutreffend, punkt!

die telekom hat nach der privatisierung nur noch wenig verbeamtet, in den neuen bl überhaupt nicht.

genaue beamtenzahlen, aktiv und pensionäre, erfährt man eher nicht.

aktiv ist die zahl eher überschaubar.

inwieweit der staat hier ebenfalls einen beitrag leisten muss, zum. gegenüber der bis zur privatisierung aktiven beamten, ist auch nicht konkret nachlesbar.

pensionsfondansprüche sind auch nicht zu unterschätzen, hier ist u.a. der bt-anteil hinterlegt, die zahl der anspruchberechtigten ist hier viel höher als bei pensionen. dafür sind die zu erbringenden zahlung nur ein bruchteil im vgl. zu den lebenslangen pensionen.

aktuelle kursflaute

die huawei-unsicherheit drückt auf die stimmung!

...dt-wirtschaft wird gegen die wand gefahren, wer das nicht sieht oder sehen will, wird bald aufwachen.

"Dax-Unternehmen profitieren bei Pensionsrückstellungen

[..]

Die Deutsche Telekom bezifferte den Ertrag aus der Neubewertung der Sparpläne mit 1,8 Milliarden Euro.

Doch lediglich die traditionell nach HGB bilanzierenden Mittelständler dürfen solche Sondererträge im Geschäftsergebnis zeigen. Kapitalmarktorientierten Konzernen, die üblicherweise nach dem internationalen Standard IFRS bilanzieren, ist dieser Weg versperrt.

Bei ihnen wandert die Auflösung von Pensionsrückstellungen ohne es in der Gewinn-und-Verlust-Rechnung zu zeigen unmittelbar in die Gewinnrücklagen und damit ins Eigenkapital. Der Bonität immerhin, die angesichts der drohenden Kreditklemme zunehmend in den Mittelpunkt rückt, dürfte das nicht schaden."

https://www.handelsblatt.com/unternehmen/...unternehmen/29064042.html

https://www.finanznachrichten.de/...hebt-kursziel-auf-30-euro-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Deutsche Telekom AG |

Vielen Dank für die Info, dass TMUS am 02.05. reportet, manchmal ist da schon vorher was durch gekommen. Lassen wir uns überraschen ;)

https://investor.t-mobile.com/...s-Call-on-April-27-2023/default.aspx

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Die "alten" Kennzahlen können wir im Telco-Bereich eigentlich mitlerweile über Bord werfen, Schulden sind nicht gleich Schulden (Leasing) und wichtiger den je ist eine Gesamtbetrachtung. Vodafone hat nicht einmal halb so viele Schulden (auch excl. Leasing) und die Presse nimmt unserer Telekom diese hohen Schulden gerne übel. Was aber niemand betrachtet: die Telekom ist im Besitz (Eigentum!!!) der meisten Funkbänder in den USA. Hier wäre in der deutschen Presse ab und zu auch mal eine Fußnote schön und nicht nur immer diese plakativen 140Mrd. €.

Glasfaser ist da auch so eine Sache, hier werden teilweise falsche Vergleiche heran gezogen (auch in der Fachpresse):

https://simplywall.st/stocks/de/telecom/etr-dte/...he-telekoms-etrdte

Oft wird ja drüben bei Vodafone der hohe ROCE-Wert glorifiziert und im oben genannten Artikel der geringe Wert bei der Telekom angeprangert, gerade in Hinblick auf Glasfaser. Was aber nicht beschrieben wird: diese Investition ist für Jahrzehnte, BT spricht von 100 Jahren. Natürlich ist durch die Investition nicht sofort ein Impact auf den Umsatz zu sehen aber ganz ehrlich: na und? Wir haben das Geld aktuell und ob Kunden im Jahr 2023, 2033 oder 2053 auf Vollglas umsteigen: sie werden umsteigen. Angst hätte ich bei Vodafone: die CoAx-Technologie ist hemmungslos veraltet und man versucht mit enormen Aufwand irgendwelche Steigerungen hin zu bekommen wobei die Technologie endlich ist, ich gebe dem CoAx-Kabel noch max. 15 Jahre.

Und hier sieht man auch: die "alten" Kennzahlen wie z.B. ROCE sind für Infrastrukturunternehmen nicht anwendbar, also zumindest nicht in meinen Augen

Mal ein Vergleich wo gerade geforscht wird:

https://www.com-magazin.de/news/netzwerk/...uebertragung-2809328.html

Glasfaser: 1,84 Petabit pro Sekunde

CoAx (Docsis 4.x): 0,00001 Petabit pro Sekunde (10Gb/s)

klare Ansage: Schulden auf die 2,25-2,75 des Ebitda's reduzieren.

Auch schön mal eine Zahl zu bekommen:

"and the company is making swift progress on its transition to full fibre, with coverage expected to increase from 13 per cent of all German homes to 60 per cent of all German homes by the end of the decade. But this will still require about €30bn of investment."

Mir war immer so, dass man 50% Marktanteil erreichen möchte... 60% oder 25 Mio. eigene Vollglasanschlüsse sind eine Ansage. Also Ziele:

Ende 2023: 8 Mio. incl. Partner

Ende 2024: 10Mio. excl. Partner

2030: 25 Mio. excl. Partner

und das alles für 30. Mrd. (schon eine Hausnummer) ... man ist spät aber nicht zu spät... die Konkurrenz hat die Schwäche der Telekom verschlafen... und man gibt nun bei der Telekom vollgas, auch dank TMUS und der freien Mittel.

Schön im FT-Artikel beschrieben:

"But one investor noted that they were also “lucky”, in that their key competitors were Vodafone and Telefónica — “some of the most leveraged players in the industry” — which were equally reticent about making colossal and rapid investments in fibre upgrades. “There was no one challenging Deutsche on the network, even on their weakest days,” they said."

Bin ich dabei: die Peers haben es versäumt, nun ist es zu spät. Voda hätte vor 5 Jahren nach der (insgesamt) ca. 20-30 Mrd. CoAx-Investition noch einmal 10-20 Mrd. in das FTTH-Upgrade investieren müssen... aber da hat der Mut gefehlt. Langfristig können sie nun (im meinen Augen) das CoAx-Netz abschreiben.

Verschuldung von AT&T liegt bei 132Mrd. mit einem Ratio von 3,22, wobei ich mir nicht zu 100% sicher bin, ob incl. oder excl. Leasing. Da "unsere" US-Leute in ihren Bericht auch immer excl. leasing berichten glaube ich, dass das bei AT&T ebenfalls so gehandhabt wird.

Ein Tag vor den US-Zahlen kommt Verizon. Ich bin gespannt, was uns erwartet.

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Ich frage mich ob dann die Dividendenpolitik von VODA und O2 noch weiter so von ihnen durchgeführt werden kann. Sollten Dividendenkürzungen kommen könnte es dann zu einer Abwanderung der Aktionäre von ihnen evtl. zur DTE kommen, denn langfristig sieht es bei der DTE ja zur Zeit eher danach aus als ob die Dividenden steigen würden.

Aber.. wichtig sind nun erst einmal unsere Zahlen und die unserer Tochter... was dann die Zukunft bringt... wir werden es sehen

...inwieweit die kommenden generationen überhaubt noch festnetz-dsl nutzen werden!

https://www.lightreading.com/5g-and-beyond/...-and-dish/d/d-id/784468

Wenn das so eintreten sollte (also Dish gibt ihr Mobile-Geschäft an AT&T und bekommt dafür DirectTV) dann wird das in meinen Augen sogar positiv für TMUS ausgehen, also wenn sich die Nummer 3 und 4 zusammen tun. Kurzfristig würde TMUS wahrscheinlich nicht einmal auf Rang 3 abrutschen sondern weiterhin ihren Platz 2 verteidigen, langfristig in meinen Augen aber profitieren, aus mehreren Gründen:

1) Kartellbehörden würden den Deal begrenzen, Spektrum und Kunden müssten ggf. abgegeben werden

2) AT&T wird lange mit der ORAN-Firma + Integration beschäftigt sein

3) Boost Mobile ist ein Preisbrecher, der vom Markt weg wäre (ehemalige TMUS-Tochter, musste wegen Sprint abgegeben werden)

4) AT&T kann keine Fusionen ;)

5) der absurdeste Punkt: Entschädigungszahlungen für entgangene Einnahmen (Dish nutzt u.a. das TMUS-Netz) für TMUS. TMUS wurde verpflichtet ihr Netz für Dish zu öffnen und hat lange versucht Dish zu verdrängen. Nun besteht die Möglichkeit, dass TMUS ihre Kapazitäten selbst nutzen darf (THome) und AT&T eine Entschädigung für die entgangenen Umsätze zahlen muss

Was aber an der ganzen Diskussion gerade interessant ist: falls Dish aufgeben sollte ist es ein klares Signal an den Markt bzgl. Greenfield-Telcos (also Mobilfunkunternehmen, die bei 0 anfangen): es funktioniert nicht. Es gibt aktuell 3 große Greenfield-Versuche in der Welt: Rakuten mit einer katastrophalen Bilanz (5Mio Kunden, davon wenig zahlende, 2,7Mrd. $ Verlust pro Jahr usw.), Dish hat massive Probleme und 1&1 baut einfach nicht. Die Einstiegsbarrieren in gesättigten Märkten scheint unüberwindbar.

@legoplay: sie müssen erst einmal nix und ich bezweifle, dass sie das jetzt groß machen werden (also neben den angekündigten Investitionen). Die Kapitalkosten steigen massiv und sie werden Probleme bekommen weitere Partner zu gewinnen, alleine werden sie das Risiko nicht eingehen. Ich glaube (aber nur meine Meinung), dass da große Investitionen ausbleiben. Bei O2 sehe ich da keine großen Probleme, die waren in Deutschland nie ein großer Convergent-Anbieter, sie sind hier eher ein reiner Mobilfunker. Ein richtiges Netz haben sie in UK und Spanien. Bei Vodafone sehe ich, gerade in Deutschland, schwarz und dementsprechend tatsächlich die Dividende in Gefahr. Nicht aber weil große Investitionen anstehen sondern weil irgendwann die Schulden + rückläufiger Cashflow die Stabilität der Dividende gefährden. Das Setzen auf CoAx ist und war der größte Fehler überhaupt (meine Meinung), hier verliert Voda seit 5 Quartalen in Folge massiv Kunden (auch in ihren anderen CoAx-Ländern), Breitband und TV-Kunden. Um hier ein wettbewersfähiges Produkt anbieten zu können müssen sie zwangsläufig auf FTTH setzen wobei die Kosten dafür (zusätzlich zum Altice-Deal) bei ca. 17-20 Mrd. € liegen, Geld, welches Vodafone schlicht und ergreifend nicht hat (Schulden 45,5Mrd. excl. leasing, 58 Mrd. incl. leasing). Und selbst wenn Voda eine Finanzfee finden sollte: sie sind sehr spät dran und wird in den nächsten 7 Jahren Probleme haben Kapazitäten zu finden. Wie Globalloser schon geschrieben hat: die Telekom nimmt jeden Bagger, der nicht bei 3 auf den Bäumen ist. Andere, wesentlich größere FTTH-Anbieter (Deutsche Glasfaser) beklagen ja schon, dass sie ihre Ziele aufgrund fehlender Kapazitäten nicht errichten können.

Zur Dividende: die wird in meinen Augen moderat steigen aber sicher sein. Sobald alle drei Ziele erreicht worden sind, also TMUS-Mehrheit (erreicht), Glasfaserbau (sehr guter Weg) und Schulden (sehr guter Weg) kann man über solche Dinge nachdenken. Ich finde die aktuelle Situation, also stabile Dividende UND steigende Aktie, ganz gut.

@telefoner: Festnetz werden wenige nutzen ... aber FTTH auf jeden Fall ersetzt. Es wird Anwendungen geben, die wir uns heute noch nicht vorstellen können aber eine gewisse Kapazität benötigen. Mit Funkwellen werden wir die Latenz und Geschwindigkeit von Licht niemals erreichen ... und viel wichtiger: wenn das Netz steht dann für immer (wie gesagt: BT geht von 100 Jahren aus) und mit einem extrem geringen Energieaufwand.

mit dem Thema befassen möchte

http://m.de.opticalpatchcable.com/info/...-optic-cables-38682651.html

Optionen

| Boardmail an "Globalloser T" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

chart_free_deutschetelekom.png (verkleinert auf 31%)

chart_free_deutschetelekom.png (verkleinert auf 31%)

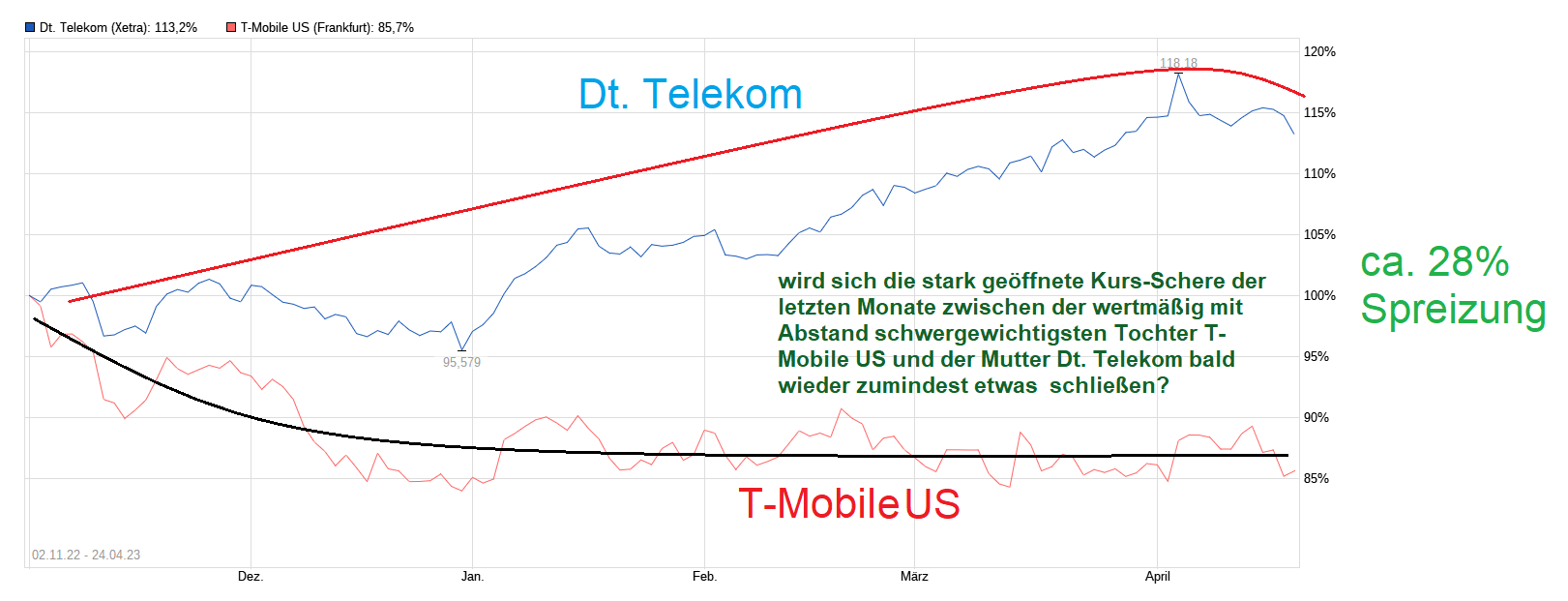

Die eine Partei (DTE und TMUS) will den Preis unter 150 Dollar halten und die andere (Softbank) ihn über 150 Dollar bringen.

Und daher pendelt sich der TMUS-Kurs auf ca. 150 ein während bei der DTE die Fundamentaldaten für die Anleger wichtiger sind als so ein "Geplänkel" um die 150 Dollar und somit der Kurs der DTE mehr zulegen konnte.

Außerdem hatte die DTE ja auch Aufholbedarf ggü. TMUS, die ja vor deiner Grafik z.B. 3 Jahre vor bis zu deinem Grafikbeginn besser liefen.

Ich persönlich verfolge dies alles mit einer gewissen Spannung, denn wenn es die DTE und TMUS schaffen würden den Kurs tatsächlich bis zum besagten Termin 2024 UNTER dem 40tages-Schnitt von 150 Dollar zu halten wird der Kurs von der DTE und TMUS denke ich einen schönen Sprung nach oben machen.

In Anbetracht dessen dass ja auch noch ein Aktienrückkaufprogramm von TMUS stattfindet sehe ich diesbezüglich allerdings wenig Hoffnung. Es ist eigentlich eh schon bemerkenswert wie lange dieses Rückkaufprogramm den Kurs eigentlich noch nicht nach oben gebracht hat aber es wird verdammt schwer werden dies so weiter beizubehalten.

t-mobile müsste in mengen eigene stücke auf den markt werfen und softbank kräftig einsammeln.

funktioniert nicht.

gelingt so der softbank der deal, würde sich deren anteil um mehr als die vertraglichen teile erhöhen und im verhältnis entsprechend der telekomanteil wieder (mehr) sinken.

inwieweit beide ggf. investmentbanken beauftragt haben dieses über derivate zu erreichen, wohl eher auch nicht vermittelbar.

...ggf. kann noch mal jemand seine gedanken dazu preisgeben. danke

baut man ein zu den wettbewerbern parallelnetz auf/aus, so geschieht das rein aus wirtschaftlichen überlegungen, z.b. sind in diesem gebiet gewerbeansiedlungen und andere interessante kunden.

beachten muss man dabei, dass es die staatliche förderung nur einmal gibt, d.h. die telekom investiert auch viel ohne zuschüsse.

die telekom verfügt über ein sehr großes vorhandenes leerrohrnetz, welches bereits im zuge des cu-ausbaues mitverlegt wurde.