Deutsche Telekom (Moderiert)

http://www.finanzen.net/nachricht/aktien/...eiber-uebernehmen-3804462

Aber das Ding hat am Freitag wirklich gesessen und den Erholungsversuch leider vollkommen platt gemacht.

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

die aktie notiert nahe an der ma50 - sollten wir die nach oben hin überschreiten, dann könnte es hier 2-3 euro hoch gehen - also 13-14 euro!!

wie seht ihr das!?

Optionen

| Boardmail an "simba0477" |

Wertpapier: Deutsche Telekom AG |

Bei anderen Unternehmen reicht nur die Ankündigung, dass der Umsatz steigen könnte, um den Kurs an die Decke zu wuchten. Und hier...?

http://tickerreport.com/banking-finance/278480/...-46-4-in-july-tmus/

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

ich hoffe das wir hier bald wiede die 12 ansteuern!

Optionen

| Boardmail an "simba0477" |

Wertpapier: Deutsche Telekom AG |

Schaut Euch mal die Umsätze an. Das ist ein Witz.

Und irgendwie verstehe ich die "Durschnitts-Anleger" auch.

Nachrichten aus den Staaten erfährt man hier in den Alltagsmedien recht selten (ausser die schlechten komischerweise - Stichwort "Cramming" z.B.).

Und die Telekom hierzulande tut eigentlich auch nichts, um einen klaren Ausblick zu geben. Ziele, Investitionen, Planung, usw. Irgendwie Fehlanzeige.

Da braucht es offenbar einfach mal ne Ansage. Klar, deutlich und in welche Richtung die Reise des Riesen gehen soll. "Bewegung" könnte man auch dazu sagen.

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

2014_08_19_13_04_12_deutsche_telekom_wk....png (verkleinert auf 75%)

2014_08_19_13_04_12_deutsche_telekom_wk....png (verkleinert auf 75%)

Sprint scheint also momentan nicht die beste Figur zu machen. Daher sollte T-Mobile doch eher als Übernahmeziel für potentielle Käufer sein als Sprint.

Aber komisch - irgendwie mag momentan niemand aus der Deckung kommen...

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

Ist wohl eher ein kläglicher Versuch und sollte T-Mo nicht so sehr schaden, weil Service und Netzqualität wohl noch gewaltig hinken...

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

Naja - ist ja auch keine kleine Nummer ne :o)

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

Problem ist nur, dass diese (durchaus oft sehr positiven) Dinge offenbar zu wenig kommuniziert werden und die Aktie somit leider momentan auf Ihre Dividende und den Verkauf der Tochter in den Staaten reduziert scheint.

Wobei selbst dabei leichte Zweifel angebracht scheinen.

Wenn ich mir die Kursentwicklung der T-Mobile seit drei Jahren ansehe und einen 67%-igen Anteil berücksichtige (also nur den Ist-Stand), kann der Telekom-Kurs ja irgendwie nicht stimmen oder?

Und bestätigt wird das auch durch den fairen Wert (hatten wir ja neulich schon häufiger die tolle Grafik von Atila - danke dafür!) und den aktuellen Handelspreis.

12,80 fairer Wert zu 11,14 aktueller Kurs.

Wie soll ich mir dass denn erklären? Doch wohl nur an dem fehlenden Ausblick und der damit verbundenen Unsicherheit für die Anleger.

Nochmal - ich finde jeden Tag genügend Beispiele an der Börse, wo kleinste "Andeutungen einer positiven Story" sofort zu Kurssprüngen führen.

Insofern sollte bei der Telekom unter den aktuellen Bedingungen doch wohl zumindest der faire Wert erreichbar sein?

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |

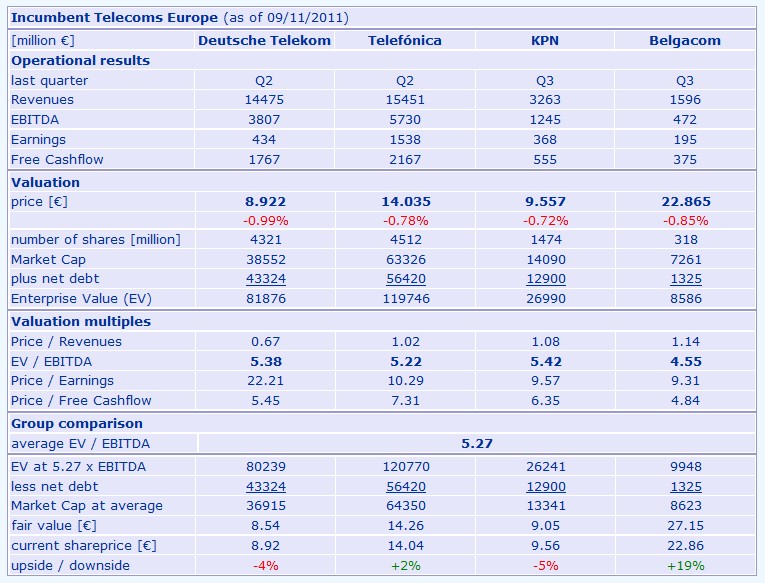

die Incumbents richten sich bei der Marktbewertung eigentlich schon immer fast ausschliesslich nach das Kennzahl EV/EBITDA dass scih quasi ewig um die 5 bewegt.

ich zeige z.B. ein früheres Vergleich von mir (November 2011) als nach dieser Analyse bei unter 4 Belgacom deutlich am günstigsten gewesen ist.

Die sind nachher tatsächlich viel besser gelaufen und dies obwohl BELG zudem mehrfach grosse Sonderdividenden ausgeschüttet hat.

Ich habe wegen der attraktive bewertung DTE auf watch, aber leider scheint mir eine faire Marktbewertung in der Peergruppe derzeit nicht so gewollt.. mmn einfach zu kuriose Merkmale im Handel zuletzt.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

incumbents2011.jpg (verkleinert auf 66%)

incumbents2011.jpg (verkleinert auf 66%)

Aber niemand hat hier konkrete Info´s gepostet.

Wie kommst Du denn drauf, dass hier etwas fällig werden könnte?

Optionen

| Boardmail an "Bausparfuechslein" |

Wertpapier: Deutsche Telekom AG |