Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Das ist noch nicht der Ausbruch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Bisherige Abstauberlimits, die ich bislang bei 8,2-8,3 € angesiedelt hätte, würd ich jetzt auf 8,6-8,7 € hochnehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_free_ecotelcommunication.png (verkleinert auf 51%)

chart_free_ecotelcommunication.png (verkleinert auf 51%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "vinternet" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ddsss.jpg

ddsss.jpg

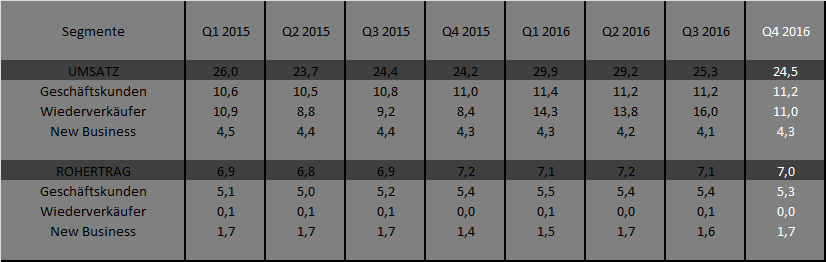

Morgen kommen die Q3 Zahlen. Mal sehn, auf was sich der Markt konzentrieren wird. Nach 9 Monaten dürfte man ja weitergin einen sehr deutlichen Gewinnrückgang sehen, aufgrund der Sondererträge im letzten Jahr. Wird also drauf ankommen, dass der Vorstand den Fokus auf Q3 legt und wir da auch zumindest stabile Erträge im Segment Geschäftskunden sehen.

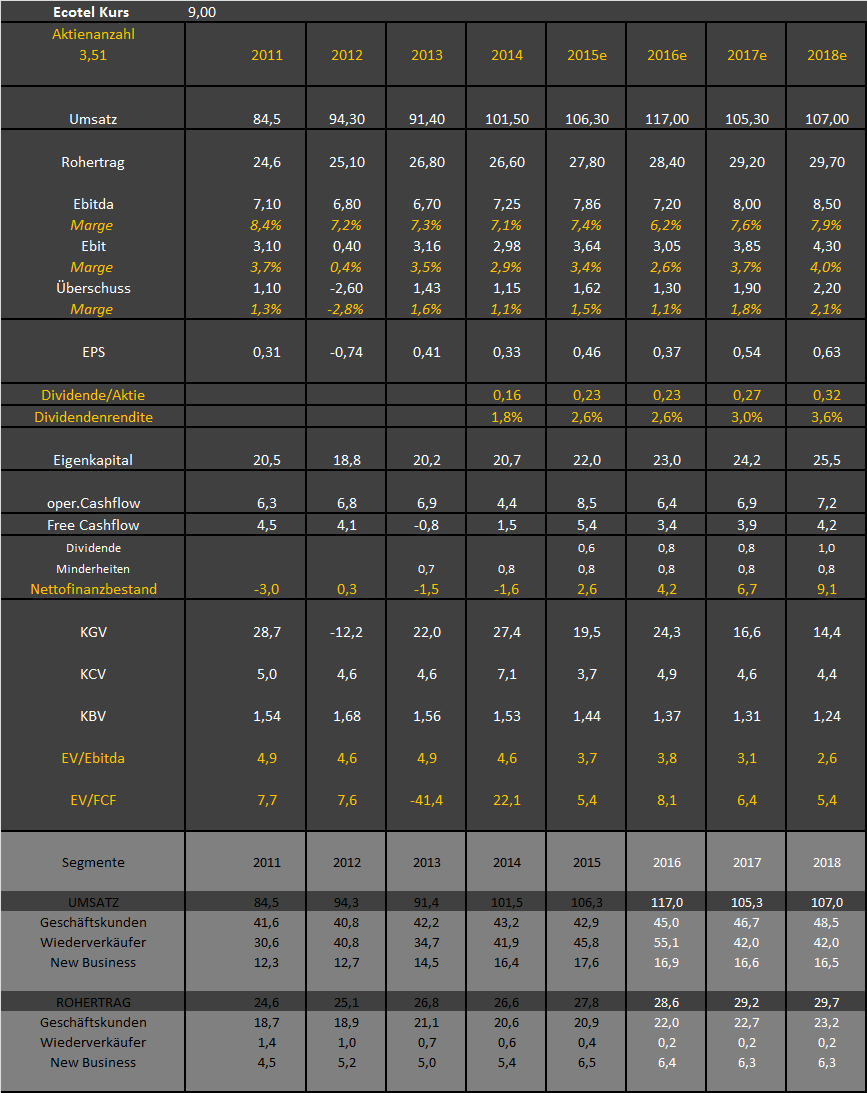

Letztlich kommt es bei Ecotel weiterhin nur drauf an, ob der Finanzmarkt erkennt wie stark die Nettocashposition im Vergleich zum Börsenwert steigt. I 2018 konservativ gerechnet 9 Mio € Nettocash macht aktuell einen EV von 23 Mio € für 2018 bei einem FreeCashflow von rund 4 Mio € in 2017 und 2018. Macht ein ziemlich einmaliges Verhältnis von unter 6 bei deutschen Aktien. Ich weiß der Vorstand findet Aktienrückkäufe wegen dem eh schon dünnen Börsenhandel nicht sp prickelnd, aber eigentlich könnte sich Ecotel in den nächsten 5-6 Jahren faktisch komplett selbst aufkaufen. Ich würd über ein ARP nachdenken. Kann man ja im Kurs limitieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Katjuschas Forderungen wurden erfüllt. Erträge im Bereich Geschäftskunden sehr stabil.

Der Ausblick ist sehr stark, der Auftragseingang erfreulich. Ab 2017 geht es dann auch ertragsmäßig aufwärts. Bin sehr zufrieden.

Man investiert in 2016, dadurch auch höhere Kostenbelastungen. Die Ernte dann in 2017ff und ein großer Teil der Kosten aber bereits 2016 verbucht. 2017ff werden also Gewinnsteigerungen zeigen. Die Börse liebt die Zukunft:

Ergebniseffekte werden sukzessive in 2017 sichtbar werden. Die

Investitionen hingegen sind zum Großteil bereits in 2016 zu tätigen und

umfassen zum einen die Anschaffung von leistungsfähigem IT-Equipment sowie

kundenindividuellen Routerkomponenten und zum anderen zusätzliche Aufwände

für Personal, Prozessanpassungen und Systementwicklungen. Hieraus

resultieren unplanmäßige Belastungen für das Ergebnis und den Free Cashflow

im Jahr 2016.

Q3 Zahlen als solche liegen minimal mit 0,1 Mio unter meiner Erwartung, aber das könnte ja auch schon die erste Sonderbelastung aufgrund der Vorleistungen sein. Krass ist natürlich der Umsatz im Wiederverkäufersegment. hmmmm...

Wird der Kurs wohl weiter erstmal im Bereich 8,7-9,5 € verbleiben. Oder?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-quartale.png (verkleinert auf 61%)

ecotel-quartale.png (verkleinert auf 61%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 58%)

ecotel-jahre.png (verkleinert auf 58%)

DZ/WGZ erwarten knapp 8m EBITDA dieses Jahr, und ecotel schraubt die Prognose von 7,0-8,5 auf 7,0 herunter. Grund wie immer: unerwartet entstandene Zusatzkosten.

Zu den Fakten:

1) Im wichtigen Business-Kunden-Segment steigt der Umsatz seit 3 Quartalen nicht mehr

2) Die einstige Perle New Business schrumpft seit 6 Quartalen im Umsatz

3) Die Fixkosten steigen massiv: Personalaufwand erreicht mit 3,3m neuen Rekord in Q3

Aber klar: in 2017 wird alles gut.

Ich frage mich, wie lange machen die Investoren dieses Spielchen noch mit?

Du suchst dir da das sehr starke Q1 als Ausgangsbasis heraus, um dann sagen zu können, seitdem ist der Umsatz nicht mehr gestiegen. Also bitte ...

Umsatz Geschäftskundensegment der letzten zwei Jahre, beginnend mit Q3/14 in Mio €

10,3

10,6

10,6

10,5

10,8

11,0

11,4

11,2

11,2

Man sieht, dass der Umsatz schwankt, aber grundsätzlich aufwärts gerichtet ist, insbesondere wenn man die noch die aktuellen Aussagen zum Auftragsbestand einbezieht. Ich geh daher davon aus, dass wir in einem der Quartale 2017 schon mal an der 12 Mio € Grenze kratzen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Die höheren Personalkosten werden dann doch aber auch zukünftig höhere Erträge generieren. Insoweit doch sinnvoll, wenn gleichzeitig der Auftragseingang steigt, was ja der Fall ist.

Die Idee mit einem ARP von Katjuscha wäre hier genial. Cash ist da, der Kurs ist bescheiden. Das würde einen großen Mehrwert schaffen.

Unterhalb vom EBITDA musst Du Deine Prognosen noch mal rasieren. Ein Nettogewinn von 1,3m kann in 2016 nicht mehr verdient werden, da nur 0,6m nach 9 Monaten. Da das Q4-EBITDA heute vom Management quasi vorgegeben wurde, sollten im Gesamtjahr nach Steuern 0,7m oder 0,8m rauskommen, also 40% weniger. Vermutlich beeinflusst das den Multiplikator und Deine Zeitreihe 2017-19 auch ein wenig.

Die FCF-Prognosen sind ebenso viel zu hoch, aber das ist eher das alte Thema.

@wasserloch,

hast recht was den Überschuss 2016 angeht. Ich hatte die starken Kostenerhöhungen nicht auf der Rechnung.

beim FCF bin ich nach wie vor anderen Meinung als du und hab dir das auch mehrmals vorgerechnet. Wobei Voraussetzung natürlich immer meine Ebitda Erwartung ist. Wenn der Vorstand ab 2017 trotz der guten Auftragslage keine Ebitdas von 8 Mio oder mehr schafft, dann muss er sich wirklich kritische Fragen gefallen lassen. Selbst bei 7,6-7,8 Mio € wäre man aber m.E. noch klar unterbewertet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |