Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Das derzeitige Niveau ist zwar schon lächerlich, aber objektiv gestanden, würde ich Kurse zwischen 9-9,20 in einer kleinen Dax-Konso wirklich nicht mehr ausschließen. Wären bei einem Kurs von 9€ und einem für 2015 erwarteten Ebitda von 8,35 ein EV/Ebitda von 3,7 (erwartetes Ebitda 2016e: 9,4 -> 2016e EV/Ebitda dann sogar 3,0). 2015e EV/FCF dann 7,3 und 2016e EV/FCF von 5,5.... Da muss man dann sogar noch nicht mal mehr den Peergroupvergleich bemühen, weil es wirklich lächerlich wäre. Ausschließen möchte ich dieses Szenario aber jedenfalls nicht und würde auch dann nochmal ordentlich zukaufen, obwohl es aus Diversifikationsgründen nicht zu rechtfertigen wäre

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Die Frage ist aber, ob sich fuer diese Gesellschaft kuenftig keine dunklen Wolken auftun: Gemaess teltarif.de ist Telefonica Deutschland der alleinige Netzlieferant von easybell, und nach der Megafusion mit eplus interessiert sich vermutlich bald kein Mensch mehr bei Telefonica fuer das ohnehin randstaendige Festnetzgeschaeft...uups

Rueckbau, Zerschlagung, oder Verkauf an United Internet, dem natuerlichen Aufsammler aller DSL-Unternehmen?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

( nur meiner persönliche Meinung )

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

http://www.it-times.de/news/...cation-ergebnis-fallt-deutlich-110651/

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Einzahler" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Wie gesagt ist nur mein Gefühl. Wird mir aber sicher trotzdem gleich um die Ohren gehauen werden.

Geht hier eher um bewertungsfragen. Was ist man bereit für Ecotel am Markt zu zahlen? Ich finde halt ein EV von 30 Mio fürs kommende Jahr viel zu wenig. Wasserloch ist da anderer Meinung.

Für meinen Geschmack bl

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Das kann man auch konstruktiv nehmen.

Minus 20% ... das ist ein Schlag, bin raus, habe Ecotel nur noch auf der Watch, kann ja weiter runter gehen (... muss hier an LST denken).

@wiknam: Von mir brauchst Du da nix befürchten ... habe dargelegt was ich zu CF kenne bzw. nicht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ecotel Communication AG |

Vielleicht sehen wir derzeit auch nur ganz profan gewinnmitnahmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Jetzt haben wir Stimmung & Volumen.

Yippieeeeh

Mein Ratschlag:

Locker bleiben,auch wenn der Zacken nach unten nicht schön aussieht.

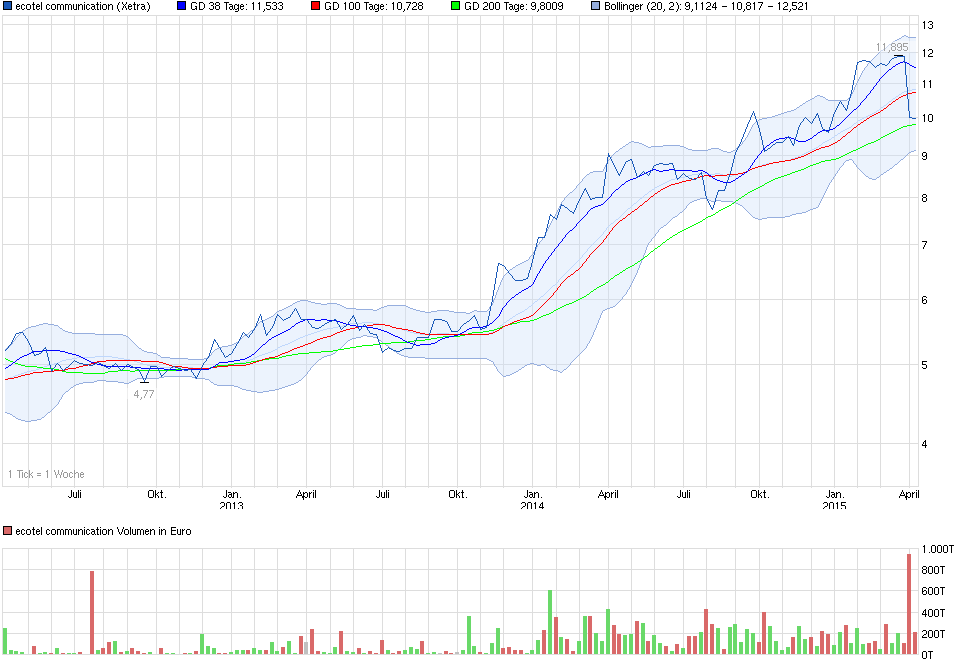

Angehängte Grafik:

chart_3years_ecotelcommunication.png (verkleinert auf 52%)

chart_3years_ecotelcommunication.png (verkleinert auf 52%)

ecotel wird weiterhin nur durch börsenbriefe, bezahlte studien etc. nach oben kommen

operativ wird es hier die nächsten jahre eher ungemütlich

:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Letztlich kann man bei so einem Unternehmen nicht rein schauen. Die Argumente überwiegen eindeutig, der Kurs ist ausgereizt.

Schätze das Geschäftsmodell ist auch wenig zukunftsträchtig. Da gibt es auch einfach zuviel Konkurrenz. Die Telekom hat quasi immernoch ein Monopol und dagegen ist nicht anzukommen. Das wars wohl ...

Gegenanleger ... hast Du einen guten Tip für eine zukunftsträchtige günstig bewertete Aktie?

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve