Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "sound_clinic" |

Wertpapier: Ecotel Communication AG |

Als Anleger ist daher die CF Betrachtung gepaart mit einem Blick ins Working Capital eigentlich wichtiger als die schnöde KGV-Betrachtung

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Neben dem weiterhin positiven Ausblick von ecotel auf die Herausforderungen des Telekommunikation Sektors der Zukunft ist das für mich die Headline:

"Vom Underdog zum Seriensieger"

easybell

Meine Portierung erfolgt Ende Mai, bin also beim bisherigen, starken Wachstum noch nicht mal mit drin...

Angehängte Grafik:

easybell-logo.png

easybell-logo.png

(Bisher betrachte ich die CF-Rechnung eher als Verfahren zur Sicherstellung der Liquidität bzw. Insolvenzabwehr)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Höhe wär jetzt aber schon interessant.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Ob der Markt anders reagieren würde,wenn man das EPS weniger in den Vordergrund stellt ist die Frage.

Letzlich stehen im Finanzbericht ja die diversen Zahlen und Faktoren die den Cashflow positiv oder negativ beeinflußt haben.

Und da ist es dann teilweise auch was für Spezialisten oder aber einfach Leuten mit Zeit um nach zu recherchieren, alte Finanzberichte durchzulesen, damit sich Fragen wie Antworten ergeben.

Vom reinen Kursverhalten bleibt ecotel wohl weiterhin auch sehr speziell, auch wenn das Handelsvolumen wie im GB erwähnt gestiegen istz und sich der Kurs positiv entwickelt hat - wir sind hier nicht bei GFT oder HappyHippo.

Ausblick, Prognose und die Betonung des Willens zur Schaffung nachhaltiger Zahlen bei Umsatz und EBITDA finde ich beruhigend und durchweg positiv.

Und jetzt bitte noch das obligatorische Interview bei Börsenradio...

Der CF erzeugt Werte und ist daher für die Innenfinanzierungskraft des Unternehmens enorm wichtig. Du siehst daran eben besser als in der GuV was dem Unternehmen genau an Mitteln zugeflossen bzw abgeflossen ist. Kann hier jedoch zu Schwankungen aufgrund Geschäftsmodell, Working Capital, etc kommen - daher muss man schon sehr genau reinschauen, was auch mit viel Arbeit verbunden sein kann.

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Also die nächsten Monate wird sich der Kurs wohl nicht groß bewegen, heißt wahrscheinlich auch für die wenigen Investierten, aber auch für Interessenten, die hier viel mehr erwartet haben (weil sie nunmal aufs EPS schauen), "man kann auch in ein paar Monaten nochmal wiederkommen". Macht ja u.U. auch Sinn, warum sein Kapital hier vor sich hin dümpeln lassen, wenn man z.B. 2016 bei einer ausgedehnten Marktkorrektur für ähnliche Preise oder gar günstiger wieder dabei sein kann?

Hinzu kommt, dass man selbst ne Handvoll Aktien nicht wirklich gut verkauft bekommt.

Optionen

| Boardmail an "Reise" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Das müsste eigentlich doch aus diesem Verfahren kommen. Kannst Du das einordnen?

Müsste ja doch eigentlich dann auch ins Ergebns einfließen.

Aber du hast Recht, es wundert mich warum die 2 Mill. betriebliche Erträge aus Schadenersatz Null Auswirkungen auf die Bottom Line hatten. Wo ist die Kohle hingeflossen, gab es auch außerplanmäßige Kosten?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Bei 7,5 - 8,5 Mio Ebitda in 2015 dürfte also ein Ebit um die 4 Mio rauskommen, gegenüber 3 Mio in 2014. Ich tue mich allerdings schwer mit der CF-Vorhersage.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

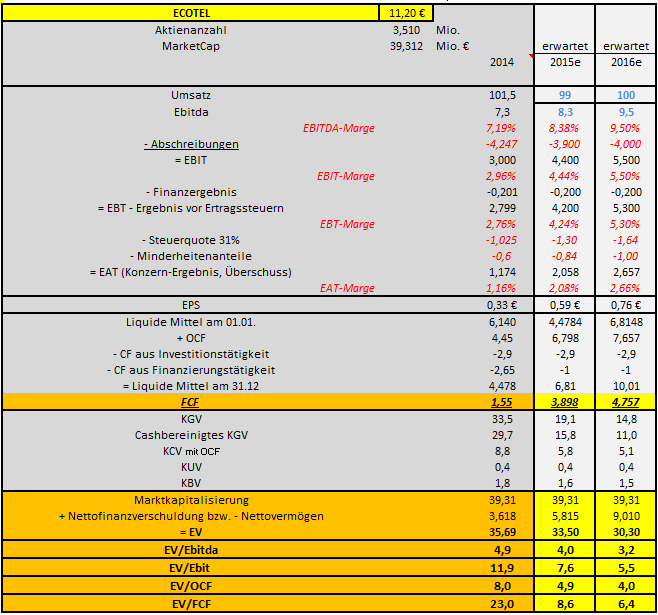

Erstmal kurz was zum GB, was ich ganz interessant für die Folgejahre finde:

1) Dt. Telekommunikationsmarkt vor Wandel und Eco hiefür jetzt schon gut mit "All-IP" ausgestattet, um davon zu profitieren

2) Nacamar wie Scansoft schon schrieb in Zukunft schöner EPS-Treiber. Hinzu kommt, dass Nacamar mit Buchwert 0!!! als Firmenwert in der Bilanz hinterlegt ist. Sozusagen eine Cashcow mit Überraschungseffekt.

3) CF aus Finanzierungstätigkeit aufgrund Tilgung Kredite, ARP etc höher. Die Tilgung wird sich dann zukünftig in einem besseren Finanzergebnis bemerkbar machen, da die Finanzschulden abnehmen. Habe in meiner unten stehenden Tabelle aber sicherheitshalber für 15e und 16e mit Finanzschulden von je 1Mio gerechnet.

4) Erhöhten Personalaufwand gilt es auch für die Folgejahre zu berücksichtigen

5) OCF etwas mau, aber lag laut Bericht an höherem Working Capital. Ist also nur eine Sache der Zeit wann die 1Mio vom WC in den OCF fließt.

6) Kleine Sache, aber trotzdem ganz interessant: Effektiver Steuersatz lag 2014 bei 36,9% anstatt 31,5% im Vorjahr. Drückt natürlich auch das EPS.

Anbei noch meine Finanz- und Kennzahlentabelle. Zur Übersichtlichkeit ist extrem viel ausgeblendet, aber alle relevanten Daten sollte man entnehmen können. Bitte genau anschauen, da ich etwaige Fehler nicht ausschließen möchte. Die Tabelle macht es hoffentlich leichter und soll dazu dienen, dass wir hier gemeinsam besser über Fundamentales diskutieren können.

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

eco_ausblick.png (verkleinert auf 77%)

eco_ausblick.png (verkleinert auf 77%)

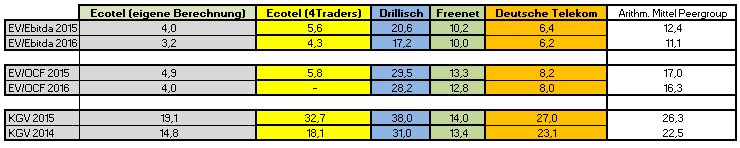

Anhand dieses Vergleichs wird jedenfalls nochmal schön die relative Unterbewertung anhand der Kennzahlen deutlich. Schaut euch vor allem mal die EV/Ebitda und die EV/OCFs von Eco und dann den Peers in den Folgejahren an. Kursziele kann dann jeder für sich selbst ableiten.

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

peergroup_eco.png (verkleinert auf 68%)

peergroup_eco.png (verkleinert auf 68%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Habe extra zwei Tabellen mit Zahlenmaterial und meinen Schätzungen gepostet, sodass Du Dich gerne an einer fundamentalen Diskussion beteiligen kannst. Hierzu waren sie schließlich auch gedacht. Also scheu Dich nicht die Einladung zu einem kritischen Diskurs anzunehmen.

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |