Drillisch: 555 % Anstieg sind locker möglich!

Klar ist das alles rosarot gerechnet, wobei ich davon ausgehe, dass die Schulden von Drillisch (ca. 90 Mio) bei einem Freenetkurs von 5 € (genauer 5,60) weitestgehend gedeckt sind. Ein Unternehmen wie Drillisch, dass nach Verkauf Freenet noch 15-20 Mio Schulden hätte, ist in meinen Augen kerngesund und die Schulden "kaum der Rede" wert.

Bei 53 Mio Aktien muss Drillisch 26,5 Mio verdienen, dann hat man die 50 cent/Aktie. Ich gehe davon aus, dass dieses Jahr der Gewinn gesteigert werden kann und noch ist nicht gesagt, ob Freenet nicht gezwungen wird eine kleine Dividende zu zahlen.

Selbst bei einem Gewinn von 22 Mio (was ich für absolut realistisch halte) wären das immer noch 42 cent/Aktie.

Wie gesagt, die Freenetbeteiligung deckt die Schulden. Dann wären wir so gerechnet bei einem KGV von 4.

Wobei bei der Schlampe hier kannst rechnen wie Du willst, unter 4-5 € ist es einfach zu wenig.

Wie oben gesagt, wollte ich nur das neue Verhältnis Drillisch zu Freenetaktien neu berechnen. Wenn jemand die genaue Beteiligung von Drillisch an Freenet weiß, raus damit. Bin wissensdurstig :)

Nach derzeitigem Kenntnisstand ist der Faktor nun mal 0,3.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

Was das EPS betrifft, erwarte ich 2008 etwa 19,0-19,5 Mio € Überschuss, zumindest um Sonderfaktoren bereinigt. Das errechnet sich aus dem erwarteten Ebitda von 41-42 Mio € und den gestiegenen Zinsaufwendungen und einer normalem Steuerquote. Ob Drillisch 2009 wirklich wie von dir erwartet den Überschuss stark steigern kann, weiß ich nicht. Ich gehe nicht davon aus. Aber wo du absolut recht hast, ist die Tatsache, dass man so oder so mindestens 4 € pro Aktie wert sein dürfte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

man könnte ja schon mal die Link von Drillisch Liste um www.Freenet.de ergänzen *freches gg*

wieder gelöscht.

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

http://www.drillisch.de/downloads/freenet_chronik.pdf

Optionen

| Boardmail an "Hafensaenger" |

Wertpapier: 1&1 AG |

Hatte schon befürchtet, daß jetzt selbst diese Pipimeldungen nicht mehr kommen.

Angehängte Grafik:

2009.jpg (verkleinert auf 95%)

2009.jpg (verkleinert auf 95%)

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

;-)

Optionen

| Boardmail an "Hafensaenger" |

Wertpapier: 1&1 AG |

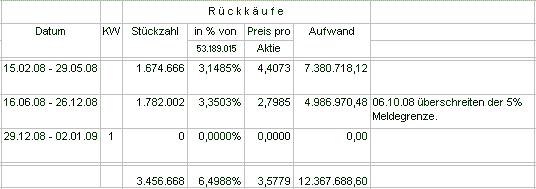

Meine These dazu ist das die Ratio Stücke zu höheren Kursen abgenommen haben unter der Vorrausetzung das die die restlichen 2% billigst auf den Markt werfen sodas der Kurs flöten geht und die günstigst ihre eigenen Bestände aufstocken können!

Schade nur das man sich schwer tut das zu Beweisen, aber meine Herren die nächste HV kommt und da dürften unbequeme Fragen auftauchen!

Mit solch Aussagen wie "das kommentieren wir nicht" schürrt man die Gerüchteküche höchstens nur noch an, aber ist wahrscheinlich auch so gewollt, so kann man wenigstens den Kurs unten halten und selber bestimmen wann er steigen soll................*würg*!

das der aktienrückkauf nicht mehr läuft

die verschiebung der freenet anteile von msp richtung utdi

die liste ist länger ...

ich rechne mit einem übernahmeangebot in der nächsten zeit ... man könnte wahrscheinlichkeitsrechnungen aufmachen und die aktie kaufen die am wahrscheinlichsten übernommen wird ... ;-) aber wer weiss das schon vorher ... ich leider nicht, ich kann nur spekulieren mich informieren und dann durch gutes handeln möglichst viel geld verdienen ...

1. manche Informationen sind zwar interessant, aber möglicherweise nicht nur für uns, sondern auch für Kreise, die davon möglichst spät erfahren sollen - in unserer aller Interesse.

2. zum Aktienrückkauf: wenn die Kurse schnell steigen oder fallen, greifen Regelungen, die einem roßzügigen Eigenerwerb eben leider entgegenstehen. Mehr Info dazu gibt's auf der DRI-WebSite.

Nict böse nehmen, aber "Erst lesen, dann motzen". :-)

Wo ist hier eigentlich der Eimervertriebler geblieben?

VV Steil kauft und der uns mit in freenet integriert bzw. übernimmt. Und UI arbeitet ab dem

Zeitpunkt Hand in Hand mit freenet zusammen. P.C. macht mit Steil gmeinsame Sache bei freenet

und Dommi macht DSL. Die 3 könnte ich mir vorstellen, ziehen den Karren aus dem Dreck.

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

ps: msp finde ich zum k...... so eine intransparente blackbox habe ich noch nicht erlebt. ich war mir zu 100 % sicher, dass die von dri eingebrachten aktien nicht fremdfinanziert sind. und jetzt werden zigmillionen aktien an ui übertragen um msp schulden zu reduzieren? wie soll man soetwas verstehen. wo ist den die ganze kohle aus kapitalerhöhungen und sonderausschüttungen hin? zu welchem kurs wurden die anteile übertragen? null informationen. einfach nur beschämend und zum kotzen. im normalfall würde ich meine konsequenzen ziehen. bei der wahrscheinlichen unterbewertung von dri. fällt mir das aber sehr schwer.

Die Umsätze werden immer geringer, für nen Ruck muss man jetzt schon mal nen größeren Fonds o.ä. aktivieren. So als damals 110k am stück zu 4.10 aus dem ask geholt wurden. Jaja, solche Päckchen gabs mal zuhauf

16:35:04 1,80 8928

16:35:01 1,80 4000

16:33:24 1,78 1610

16:22:51 1,80 200

16:22:35 1,80 5000

16:10:12 1,80 1500

16:10:07 1,80 3500

16:09:46 1,80 3500

16:09:31 1,80 336

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |