Drillisch: 555 % Anstieg sind locker möglich!

Kurs momentan 0,93 Euro, Marktkapitalisierung 47 Mio. Euro, EBITDA ca. 42 Mio. Euro, KGV ca. 2,3 (ohne nicht cashwirksamer Abschreibungen), Wert der Freenet-Beteiligung derzeit 62 Mio. Euro, Schulden ca. 90 Mio. Euro.

555 % ab 0,93 wäre ein Kurs von 6,10 Euro, also der Preis der letzten Kapitalerhöhung, die auch vom AR und Vorstand sowie Großaktionären massiv gezeichnet wurde. Ein gutes erstes Kursziel also, mehr darf es auch wieder werden ;-)

Rechnet man ein faires KGV von 10 bei Drillisch bei einem eps von ca. 40 Cent 2008 (ohne Berücksichtigung der nicht cashwirksamen Abschreibung), wäre Drillisch also 4 Euro wert.

Drillisch hält direkt und indirekt über MSP ca. 21,4 Mio. Freenet-Aktien. Freenet will lt. Spoerr nächstes Jahr ein EBITDA von 400 – 450 Mio. Euro erwirtschaften. Ein eps von 1,50 Euro bei 128 Mio. Aktien müsste also trotz hoher Schuldentilgung drinnen sein, da auch kaum Steuern wegen der hohen Verlustvorträge zu zahlen sind. Dann wäre auch ein Freenet-Kurs von ca. 15 Euro wieder gerechtfertigt.

21,4 Mio. Aktien x 15 Euro = 321 Mio. Euro, aufgeteilt auf 50 Mio. Drillisch-Aktien wäre somit die Freenet-Beteiligung ca. 6,4 Euro wert.

4 + 6,4 wären 10,4 Euro, das wäre ein Anstieg von ziemlich genau 1000 %, erstes Kursziel sollte aber im Bereich der letzten Kapitalerhöhung sein.

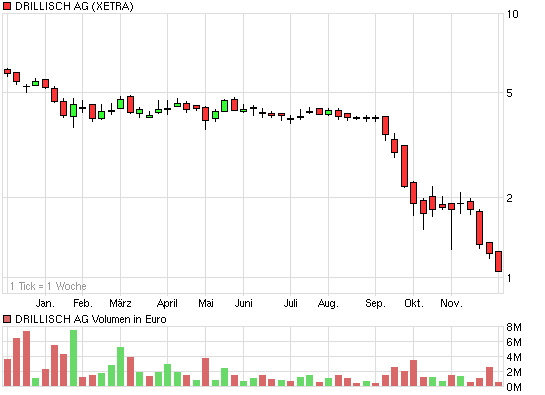

Der letzte Thread hat bei 3,75 Euro begonnen, 100 % - also 7,50 Euro - habe ich in Aussicht gestellt, der Kurs ging sogar monatelang darüber und war mehrfach knapp unter 9 Euro.

Seither ging es brutal herunter, obwohl die fundamentalen Daten dies nicht rechtfertigen. Die Abschreibung auf die hohe Beteiligung auf den großen Bruder Freenet war der Hauptgrund, dann kam auch noch die „Wirtschaftskrise“ dazu.

Die Insider, Vorstand und Aufsichtsräte, haben die letzten Tage massiv eingekauft.

Heute wurde gemeldet, dass der Großaktionär Ratio Asset Management LLP von über 5 auf unter 3 % verkauft hat.

Permira, will demnächst eine ao. Hauptversammlung bei Freenet beantragen, um den Vorstand auszutauschen.

Auf eine baldige Trendwende,

Gruß

Juche

Angehängte Grafik:

chart_year_drillisch_ag.png (verkleinert auf 93%)

chart_year_drillisch_ag.png (verkleinert auf 93%)

< Sorry, ich wollte eigentlich 2008 schreiben

auch nicht wahr. Wie schon geschrieben, früher gab es eine Haltedauer von einem und nicht zehn Jahren. Dann waren die Gewinne steuerfrei. Die 10 Jahre gelten für Immobilien. Folglich konnte niemand 2019 steuerfrei verkaufen, ausser er hatte die Aktien schon in 2008. Dann hätte man sie aber spätestens ab 2010 jederzeit steuerfrei verkaufen können. Folglich ist das mit dem fallenden Kurs in 2019 auf Grund von steuerfreien Aktien quatsch.

Optionen

| Boardmail an "silverfish" |

Wertpapier: 1&1 AG |

Es gibt doch nur 2 Optionen:

1.) Man glaubt an DRI. dann bleibt man drin und/oder kauft nach

2.) man glaubt nicht mehr an DRI, dann geht man raus und genießt die Welt außerhalb von DRI.

Nicht dran glauben aber hier dauernd weiter rumnerven hat doch keine Sinn?

Ein verwerfliches Spiel, das längst verboten werden sollte.

An den US-Börsen verbietet die Börsenaufsicht den Leerverkauf temporär, wenn ein Unternehmen z.B. besonders schlechte Zahlen geliefert hat. Dadurch wird ein übertriebener Absturz verhindert.

Deutsche Aktien sind zum Spielball der Spekulanten geworden.