ADO Properties S.A.

Seite 85 von 178 Neuester Beitrag: 18.10.24 15:12 | ||||

| Eröffnet am: | 23.07.15 09:32 | von: BackhandSm. | Anzahl Beiträge: | 5.427 |

| Neuester Beitrag: | 18.10.24 15:12 | von: Terminator9 | Leser gesamt: | 1.351.909 |

| Forum: | Börse | Leser heute: | 192 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 82 | 83 | 84 | | 86 | 87 | 88 | ... 178 > | ||||

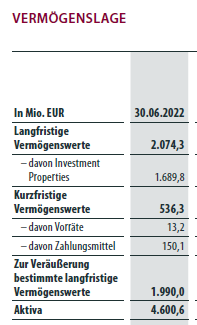

So eindeutig ist das für mich nicht, dass Adler weiss, woher das Geld für eine Rückzahlung der 500 Mio. Euro kommen soll. In der Bilanz sind die liquiden Mittel recht limitiert. (siehe Anhang)

Und eine Umschuldung wird sehr teuer.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Adler Group SA |

Angehängte Grafik:

adlerrvermoegenreichtnicht.png

adlerrvermoegenreichtnicht.png

Die Zahlen von gestern weisen zum 30.06.22 allein einen cash-Bestand von 770 Mio aus.

Die Bestände sind zudem profitabel und generieren weitere Zuflüsse.

Der gemeldete Verlust von 600 Mio beruht auf nicht cashwirksamen Abschreibungen.

Zudem sind weitere Verkäufe geplant, die selbst, wenn die Buchwerte nicht voll realisiert werden können, weitere liquide Mittel bringen werden.

Man muss abwarten, wie sich die Dinge weiter entwickeln, da das Umfeld sich deutlich verschlechtert hat. Aber kurzfristig ist anhand der gemeldeten Zahlen und Infos die Liquiditätslage weiterhin entspannt.

wenn ja würde mich freuen, wenn es da paar Infos geben könnte.

Gestern stand ein lesenswerter Kommentar zur WP-Branche in der FAZ. Die Wirtschaftsprüferbranche ist in Deutschland zur Schönwetterveranstaltung verkommen. Der deutsche Kapitalmarkt ist nur noch erbärmlich. Wie könnte man das Problem lösen? IDW/private Wirtschaftsprüfer gänzlich einstampfen und durch öffentlich rechtliche Prüfungsverbände, die auch risikoträchtige Prüfungsmandate übernehmen könnten, ersetzen?

man kann es doch mit dem VAR im Fussball bisschen vergleichen. Eigentlich eine gute Lösung, jedoch im Ermessen des Betrachters öfters eine total andere Lösungsfindung. Und da spielt auch eine Rolle, welches Schwergewicht da betrachtet werden muss.

Meine Lösung wäre - also hier für die Börse - den Dschungel entflechten - klare Regeln - Prüfung - ja / nein

Das fängt doch damit an warum Sitz in Luxemburg - wenn alle Geschäfte in Deutschland laufen

Warum verdient man grosses Geld wenn man damit Konzerne und Firmen vernichten kann oder durch ausländische Investoren aufgekauft werden.

Da würde ich auch Herrn Lindner ins Gewissen reden, denn der verdient ja indirekt (Staat) gut mit. Und deshalb wird da auch nichts dagegen gemacht, denn der marode Sozialstaat braucht dieses dreckige Geld zum stopfen der gewaltigen Löcher.

Irgendwann machts halt nen grossen Knall - leider unabwendbar

Auch kann man davon ausgehen, dass Adler mit den Gläubigern im Kontakt steht und ggf. auch covenants vorübergehend ausgesetzt werden können. Wie bei den Bankkrediten ja auch geschehen.

Ob bzw. inwieweit sich der ltv bei Verkäufen unter Buchwert verschlechtert, hängt auch davon ab, was genau verkauft wird. Und wie sich der ffo dadurch verändert. Kann man von aussen nicht wirklich analysieren.

Konnte die Zahlen bisher nur überfliegen und schreibe dazu noch was, wenn ich damit durch bin.

Also ja, das Risiko ist da. Aber Grund zur Panik gibt es m.E. nicht.

Wie vernichtet man denn mit shorts Firmen?

Für das Unternehmen ist der Aktienkurs ziemlich irrelevant, sofern man nicht viele eigene Aktien hat oder eine KE ansteht.

Und ob eine KE einen guten Preis erzielt, hängt vor allem von den Geschäftszahlen ab. Denn abgesehen von ein paar Zockeraktien geht es den Investoren um fundamentale Daten.

Da kann man sicher sein.

Und man sollte sich auch die Frage stellen, wo der wirtschaftliche Vorteil für die Gläubiger wäre, wenn man Adler durch Kündigung der Anleihen in die Insolvenz triebe.

Letztlich würde auch ein ltv von z.B. 80% immer noch eine Überdeckung der Schulden bedeuten. Die Gläubiger werden sehr genau überlegen, was für sie sinnvoller ist.

Angenommen die zu erzielenden Marktpreise für die Immobilien entsprechen mit Abschlägen in etwa den Buchwerten, die kpmg ermittelt hat, so gäbe es für die Aktionäre immer noch ein happy end. Das dürfte es sogar dann geben, wenn die buchwerte 10 oder 20 Prozent zu hoch sind.

Ein Insolvenzverwalter darf die Assets ja nicht verramschen.

Denke ich falsch. Wenn ja, warum?

Mit einer Einschränkung:

"Ein Insolvenzverwalter darf die Assets ja nicht verramschen."

Das ist zwar auch richtig, kommt aber dennoch vor...

Bei einem grossen Fall wie hier würde es aber vermutlich über ein Bieterverfahren laufen und dadurch recht marktgerechte Erlöse bringen.

Und die Buchwerte bei Adler sind angemessen, wie die Verkäufe bewiesen haben. Auch wenn die allgemeine Lage sich verschlechtert hat.

Vor allem entscheidet der Rang. Wobei ich momentan nicht sagen kann, wie die Anleihen genau ausgestaltet sind.

Es gibt aber noch einen anderen Punkt - das Insolvenzrecht. Sollte Adler tatsächlich in die Insolvenz müssen - was ich derzeit nicht erwarte, dürften eventuelle Zahlungen auf Anleihen von Anfechtung bedroht sein.

Insofern müssten alle gleichermassen nervös sein. Oder eben auch nicht, weil die Assets die Schulden derzeit noch deutlich übersteigen und Adler sukzessive ein deleveraging betreibt.

Gestern wurde der Verkauf fast aller Bestände grundsätzlich genehmigt. Und Adler wird sich eher kurzfristig dazu äussern, denke ich.

> im Kontakt steht und ggf. auch covenants vorübergehend ausgesetzt werden können.

Bei Anleihen sicher schwer hier die Bedingungen zu ändern, da diese in den Anleiheprospekten drin sind und vermutlich 2/3 oder 75% ggfs. auch mehr Anleihezeichner zustimmen müßen, damit diese Bedingungen geändert werden können. In den letzten Jahren waren die Anleihen aber mit eher unvorteilhaften Anleihebindungen für die Gläubiger, also gut für Adler.

Wenn es wenige große Anleihegläubiger gibt, sicher gut machbar ansonsten organisatorisch und zeitlich schwer durchzuziehen.

Kann sich ja auch ein Shorter die Anleihe kaufen und Rückzahlung verlangen, wenn die Bedingungen gebrochen worden sind. Entweder bekommt er dann 100% zurück (Aufschlag auf den Kaufkurs der Anleihe) oder Adler macht die Biege auf seine Short. Also ein Win-Win.

Bislang haben aber alle stillgehalten, obwohl das fehlende Testat u.U. auch Konsequenzen hätte haben können.

Ob es zu einem Problem mit dem ltv kommt, und wie ggf. darauf reagiert wird, bleibt abzuwarten.

Bei den "normalen" Anleihegläubigern gehe ich davon aus, dass die kein Interesse an einer Inso haben.

Die Variante mit LV ist nicht auszuschliessen. Aber auch nicht ohne weiteres umsetzbar.

Klar, noch ist der Tower nicht fertig.

Aber wenn vielleicht auch andere Projekte umgesetzt werden - was wird dann mit den ganzen Untergangsszenarien?

Vielleicht kann man mit 770 Mio cash ja doch was bewirken...

dort kann man wohl aktueller die laufenden projekte studieren.

zum beispiel soll der schwabenlandtower in q4/2024 fertig gestellt werden.

der grosse kran wird ja gerade aufgebaut.

also wenn ihr mich fragt haben die nen klaren plan jetzt...wird spannend und ist natürlich ein richtiges zockerpapier stand heute.

Ich würde mit meinem Geld versuchen profitablere Firmen mit nachhaltigerem Geschäftsmodell zu finden.

Optionen

| Boardmail an "centralpark" |

Wertpapier: Adler Group SA |

aber ganz klar du spielst natürlich auf der gegenseite wo steigende kurse nicht gern gesehen. tja und da probiert man halt die leute vom kauf abzuhalten...sehr durchsichtig herr centralpack

Moderation

Zeitpunkt: 22.09.22 09:35

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 22.09.22 09:35

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Moderation

Zeitpunkt: 22.09.22 09:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 22.09.22 09:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Moderation

Zeitpunkt: 22.09.22 09:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 22.09.22 09:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer