HF - Auf dem Weg zur 5 Milliarden MK

Seite 90 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.021.409 |

| Forum: | Börse | Leser heute: | 2.245 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 87 | 88 | 89 | | 91 | 92 | 93 | ... 479 > | ||||

Davon ist aber nicht auszugehen. Daher würde ich eher bei 43,0-43,5 € Kauflimits setzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_halfyear_hellofresh.png (verkleinert auf 52%)

chart_halfyear_hellofresh.png (verkleinert auf 52%)

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

ab heute geht's wieder aufwärts und alle werden wieder glücklich sein.

Bei der Hypoport ist es genau so, vor einer Woche Allzeit hoch bei 460 und dann 3-4 Tage abwärts ,

stand heute mittag 418 . Die Herren Gewinn Mitnehmer schlagen eben ab und zu mal zu.

Die Hauptrichtung ist aber gen Norden.

Optionen

| Boardmail an "Bronkowski1" |

Wertpapier: HelloFresh SE |

www.brn-ag.de/37605-Trends-Parkett-Wirecard-Tulezi-DAX

Bin von Delivery Hero ausgegangen, dass sie es in den DAX schaffen. Glaubt ihr, dass Hellofresh es dieses Jahr bereits schaffen könnte?

Optionen

| Boardmail an "Tessaiga" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Es wird DH aufgenommen. Das ist für mich sonnenklar.

Allerdings wird ja über eine Änderung der Regeln nachgedacht. Falls zukünftig mehr als 30 Aktien in den DAX kommen, und das schon ab Dezember gilt, ist HF sicherlich mit dabei.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich gehe fest von 43,0 € in den nächsten 1-2 Wochen aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wenn das Papier am Montag noch weiter korrigiert steige ich mit einer kleinen Position auch mal ein

Jetzt sind wir wieder nahe an der GD50 Linie.

Bei 40 bis 42 Euro würde ich auch wieder die Position vergrößern.

bombastisch. Das könnte einen guten Peak auslösen.

Für eine normale Korrektur geht das etwas zu steil bergab oder was sagt ihr

Würde schon Sinn machen bis maximal 42,2 € zu gehen, zumindest aber bis 43,0 €.

Vielleicht hat das heutige Minus (auch wenn es sich komisch anhört) etwas mit den Aussagen bei Netflix zu tun. Ist zwar eine andere Branche unter den Corona-Profiteuren, aber im Prinzip ja ähnlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Bin geneigt einzusteigen sollte es noch ein bisschen weiter runter gehen.

Mal schauen, stresst ja nicht

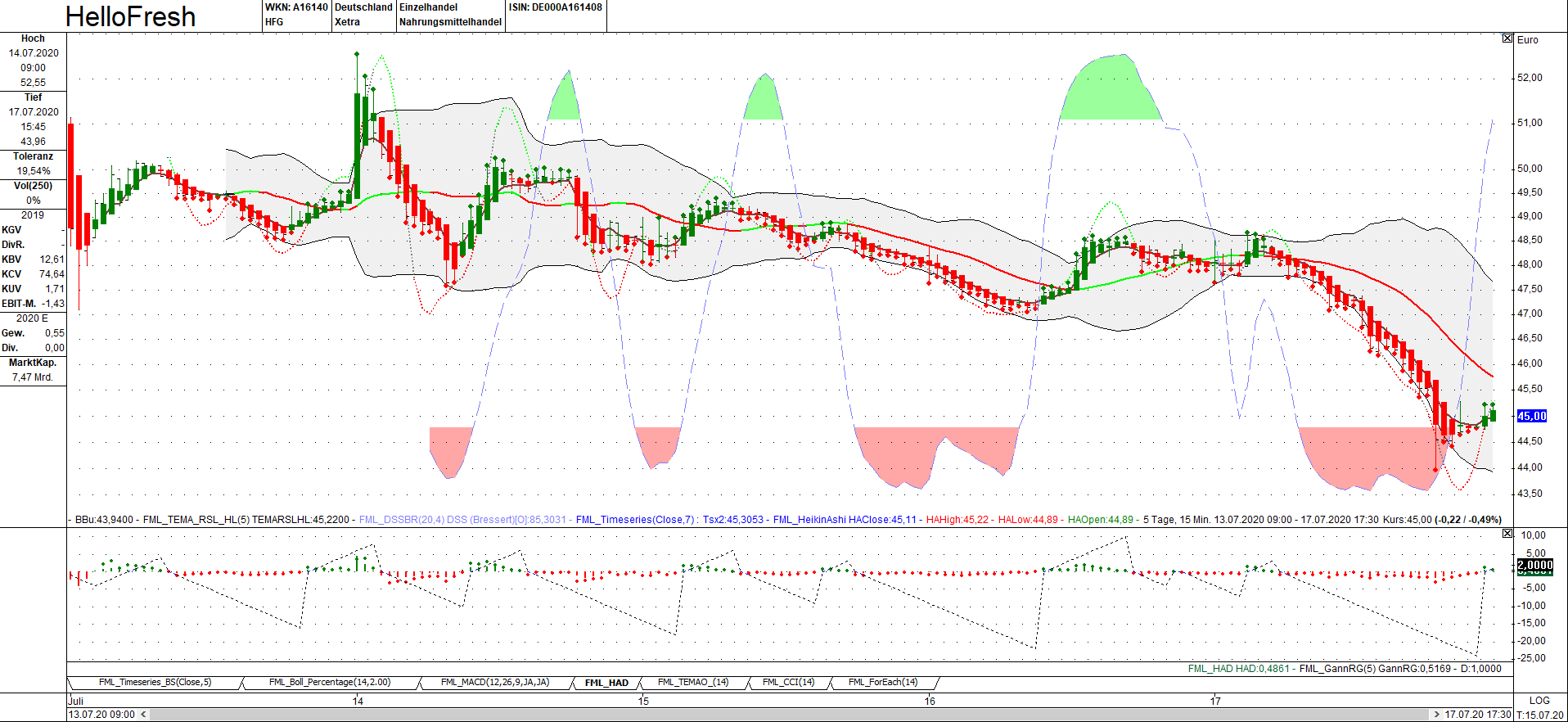

wo ist das Problem? Der Wochenchart auf 15Minuten Basis mit HeikinAshi smoothing deutet auch auf ein Ende der Korrektur hin.

Angehängte Grafik:

hellofresh_170720.png (verkleinert auf 26%)

hellofresh_170720.png (verkleinert auf 26%)

Ich glaube da werden sich sehr viele ärgern die diese Meinung haben. Hellofresh wächst auch ohne Corona dieses Jahr sogar stärker als die letzten Jahre meiner Einschätzung nach.

Aussagen aus der ADHOC bezügl. der Vorabzahlen sollten aufhorchen.

"Aufgrund dieser starken Performance im zweiten Quartal 2020 und weiterhin starker Entwicklung zu Beginn des dritten Quartals 2020 erhöht die Gesellschaft ihre Prognose"

Der letzte Teil dieses Satzes ist eigentlich der wichtigste. Hellofresh ist immer sehr sehr konservativ was Ihre Aussagen betrifft. Das Sie zum jetzigen Zeitpunkt schon das 2te Mal Ihre Prognose erhöht haben und auch solche Aussagen bezüglich des Q3 treffen dürfte in Q3 (Saisonbedingt eher schwächer) für einige Überraschungen sorgen.

Es würde mich nicht wundern wenn wir mit oder auch wie jetzt auch vor den offiziellen Q3 Zahlen noch eine Anhebung der Prognose sehen werden.

Man darf und sollte sich die Frage stellen ob Corona für Hellofresh nicht einfach nur ein absolut genialer Werbeträger ist/war (das hört sich herzlos an ist aber rein auf die Kundenzahlen gemünzt und nicht auf den schrecklichen Umstand das Corona ein schlimmes Ereignis ist). Gibt es wirklich so viele die Angst haben einkaufen zu gehen und deshalb bei HF bestellen ? Glaube ich gar nicht denn HF ersetzt ja nicht den ganzen Kühlschrank usw......also müssen die Menschen ja eh in den Supermarkt gehen.

In meinen Augen ist es ein Trend den HF schon 2011 gestartet hat der sich nun werbetechnisch sehr stark beschleunigt hat. Lieber zu Hause sich mit Freunden treffen und dort kochen anstatt teuer ins Restaurant gehen. ABER vor allem den Menschen das kochen oder besser gesagt das einkaufen der Zutaten vereinfachen und Abwechslung ins Leben bringen. Das hat eigentlich NULL mit Corona zu tun und deshalb wird es meiner Meinung nach auch keinen riesigen Rücklauf an Kunden geben so wie einige befürchten.

Hellofresh hat einen Trend geschaffen der seit Jahren stark wächst und durch Corona nur werbetechnisch einen Turbo gezündet hat.

Bin gespannt auf die kommenden 4 Quartale und glaube das dort viele große Augen machen werden weil Sie erkennen das das Wachstum ungeheuer hoch bleiben wird.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Zwei Dinge würde ich aber differenzieren.

Erstens sagt ja niemand, dass es einen riesigen Rücklauf von Kunden geben wird, aber die Wachstumsraten dürften sich deutlich verringern, und durch den hohen Basiseffekt aus dem 1.Halbjahr 2020 haben wir dann im 1.Halbjahr 2021 möglicherweise ein kleines Problem, rein psychologisch betrachtet, falls man dann nur noch 10-20% wächst. Wobei ich es eigentlich albern finden würde, wenn sich die Kritiker dann darauf stürzen, denn dieses geringere Wachstum liegt ja dann nur daran, dass die Kritiker das Wachstum in 2020 deutlich unterschätzt haben. Ob man zwei Jahre in Folge jeweils 40-50% wächst oder ein Jahr 80% und dann nur noch 20%, kommt etwa aufs gleiche raus.

Zweitens hat sich der Vorstand meines Erachtens noch nicht zu Q3 geäußert, sondern man hat nach wenigen Tagen im Juli gesagt, dass Q3 stark angelaufen ist. Ich würde daraus noch nicht schließen, dass man ähnlich stark wachsen kann wie in Q2. Dafür bräuchten wir erst weitere Daten, beispielsweise Anfang August erste "weiche" Daten zu Google Trends etc..

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Das zeigt doch das je höher der Bekanntheitsgrad ist (zumindest bisher) je größer wird das Wachstum. Der Markt ist ja riesig und wenn man sich die potentiellen Haushalte von weit mehr als 100 Millionen anschaut ist man ja beim erschließen des Marktpotentials noch lange nicht am Ende.

Warum sollte man also beim Wachstum in 2021 so deutlich nachlassen? Ich glaube nicht daran das nur weil wir dieses Jahr 20-25% mehr wachsen dieses Wachstum ab nächstes Jahr fehlen wird. Am Ende wenn der Markt in Sachen Wachstum ausgereizt ist dann eventuell und er wird dieses Wachstumsende auch eher sehen je schneller man wächst aber an diese Grenzen sind wir doch noch lange nicht.

Das zeigt doch das HF richtig Geld in die Hand nimmt um Ihren Anteil an FFC deutlich ausbauen möchte......und das obwohl Sie mit den derzeitigen FFC in der "Coronakrise" zwar an Ihre Grenzen gestoßen sind aber trotzdem zu 99% alles bewältigen konnten. Und ich gehe davon aus das an den 99% nicht die Kapazität der FFC schuld war sondern das die einfach organisatorische Gründe hatte so schnell alles hoch zu fahren.

Also in meinen Augen sieht HF in Ihrem Geschäft noch riesiges Wachstumspotential....da HF aus meiner Sicht eines der Datengetriebensten Unternehmen ist können Sie das glaube ich sehr gut abschätzen wohin Ihr Potential noch gehen kann.

Deshalb glaube ich eher das wir ab 2021 sicherlich ein niedrigeres Wachstum haben werden als in 2020 aber ich gehe trotzdem von deutlich über 30% aus. Auch wenn die Prognose seitens HF am Anfang wieder niedriger ausfallen dürfte (wie all die Jahre zuvor auch)

Bezüglich des Q3 und den Aussagen aus dem Vorabbericht ok das ist viel Interpretationssache finde ich.

Ich schätze HF so ein das Sie am 17.Juli ja nicht nur wissen was sich bis zum 17.Juli abspielt sondern die Bestellungen und Abos die bis zum 17.07 vorhanden sind lassen ja schon längst bis Mitte August den Umsatz gut abschätzen. Daher sehe ich solche leichten Andeutungen schon als verstärktes Indiz darauf das wir auch in Q3 mit einem deutlich erhöhtem Wachstum rechnen können welches meiner Ansicht nach höher liegt als in Q1 aber unter dem aus Q2(beding weil es generell in den Sommermonaten niedriger ausfällt).

Aber lassen wir uns überraschen.

Ich finde weiterhin das HF viel zu gering bewertet ist wenn ich mir andere Food Unternehmen anschaue. Ich weiß auch Du magst den Vergleich mit DH nicht aber ich rechne damit das HF auch auf eine Marge in Richtung 20% kommen kann und beim Umsatzwachstum liegen Sie dieses Jahr prozentual ja sogar auf Augenhöhe mit DH. Wer sagt denn das DH mit Ihrem Plattformmodell so viel deutliche höhere Margen erzielen wird irgendwann mal?

Ich weiß nicht aber dieser Bewertungsunterschied ist für mich absurd hoch und ich sehe HF aus meiner Sicht als deutlich besseres und gesünderes Unternehmen mit ähnlich großem Wachstumspotential und Wachstumsmöglichkeiten in Zukunft und das mit einer hohen Marge.

Und DH hat ein KUV20 von 7,4 zur Zeit bei deutlich negativem Ebitda. Auch die Aussagen von Ösberg bei DH zeigen ja das DH in den kommenden Jahren Verluste machen wird weil Sie weiter wachsen wollen was ja ok ist und auch eine gute Strategie denke ich. Aber solche Wandelanleihen wie DH Sie über 1 Milliarde Euro ausgegeben haben werden bei DH in Zukunft die Aktienanzahl bis 2028 aber noch verwässern. Dies wird bei HF nicht passieren meiner Ansicht nach da Sie auf jeden Fall die Möglichkeit zumindest haben die Wandelanleihe vorher schon abzulösen oder spätestens am Ende der Laufzeit.

Wie gesagt HF wird Stand jetzt mit einem KUV 20 von 2,3 bewertet...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |