HF - Auf dem Weg zur 5 Milliarden MK

Seite 146 von 479 Neuester Beitrag: 07.11.24 10:09 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.97 |

| Neuester Beitrag: | 07.11.24 10:09 | von: maurer0229 | Leser gesamt: | 4.029.746 |

| Forum: | Börse | Leser heute: | 80 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 144 | 145 | | 147 | 148 | ... 479 > | ||||

Und nur noch einen Tag bis zu Präsi :-)

schätze mal das sollte einige Aufmerksamkeit bringen, welche in steigenden Kursen endet

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

CREDIT SUISSE belässt Hellofresh auf 'Outperform'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Bank Credit Suisse hat die Einstufung für Hellofresh vor dem Kapitalmarkttag am 10. Dezember auf "Outperform" mit einem Kursziel von 65 Euro belassen. Der Essenslieferdienst dürfte seinen Umsatz zwischen 2019 bis 2023 verdreifachen, schrieb Analystin Victoria Petrova in einer am Mittwoch vorliegenden Studie. Das Unternehmen verfüge darüber hinaus über zahlreiche Synergiepotenziale.

https://www.finanznachrichten.de/...hellofresh-auf-outperform-322.htm

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Sollte man durch Ausweitung des Geschäfts auf mehr Länder und durch zusätzlichen Angebote wie Fertigessen schaffen, durchaus aus etwas stärkeres Wachstum. Vielleicht sinkt aber übergangsweise die Marge etwas. Das ist durchaus denkbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Irgendwann checkt der Markt das auch und dann dürfte die Bewertung von HF in Richtung einer Plattformbewertung gehen. Dauert vielleicht noch ne Zeit aber diese wird meiner Meinung nach kommen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

HelloFresh SE erhöht die Prognose für das Geschäftsjahr 2020 und gibt einen ersten, indikativen Ausblick für das Geschäftsjahr 2021

ISIN: DE000A161408

WKN: A16140

Börsenkürzel: HFG

LEI: 391200ZAF4V6XD2M9G57

Börse: Regulierter Markt in Frankfurt am Main (Prime Standard)

Berlin, 9. Dezember 2020 - Die HelloFresh SE ("Gesellschaft") erfährt weiterhin eine außerordentlich hohe Nachfrage in den meisten ihrer Märkte, welche teilweise durch die weiterhin andauernde COVID-19-Pandemie und die damit zusammenhängenden Lock-Down-Maßnahmen beeinflusst ist. Daher erhöht die Gesellschaft ihre Prognose bezüglich des Konzernumsatzwachstums für das Geschäftsjahr 2020 auf währungsbereinigter Basis von bislang zwischen 95 % und 105 % auf nunmehr zwischen 107 % und 112 %. In der Berichtswährung der Gesellschaft (Euro) würde das Konzernumsatzwachstum für das Geschäftsjahr 2020 auf Basis der derzeitigen Wechselkurse ungefähr 4 Prozentpunkte geringer ausfallen und sich mithin auf zwischen ungefähr 103 % und 108 % belaufen. Der arithmetische Mittelwert der bis zum 9. Dezember 2020 veröffentlichten Analystenschätzungen bezüglich des Konzernumsatzwachstums in Euro beläuft sich auf 98 %. Zudem erhöht die Gesellschaft ihre Prognose bezüglich der Konzern-AEBITDA-Marge (Marge des bereinigten Konzern-EBITDA) für das Geschäftsjahr 2020 von bislang zwischen 11,25 % und 12,75 % auf nunmehr zwischen 12,5 % und 13,5 % (arithmetischer Mittelwert der bis zum 9. Dezember 2020 veröffentlichten Analystenschätzungen: 11,9 %).

Für das Geschäftsjahr 2021 plant die Gesellschaft indikativ mit einem Konzernumsatzwachstum auf währungsbereinigter Basis zwischen 20 % und 25 % und einer Konzern-AEBITDA-Marge (Marge des bereinigten Konzern-EBITDA) zwischen 9 % und 12 %. Dieser Ausblick berücksichtigt die erwarteten finanziellen Auswirkungen der Akquisition der Factor75, Inc., die am 23. November 2020 bekanntgegeben wurde. Wie am 23. November 2020 bekanntgegeben wurde, steht der Vollzug dieser Akquisition unter dem Vorbehalt der Erfüllung üblicher Bedingungen. Dieser Ausblick sollte als erster, indikativer Ausblick auf das Geschäftsjahr 2021 verstanden werden, der auf den derzeitigen vorläufigen Planungen und Annahmen der Gesellschaft für das Geschäftsjahr 2021 beruht. / Quelle: Guidants News https://news.guidants.com

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Da dürften deine Prognosen von 15-20% ja deutlich zu niedrig sein am Ende.

Ich bin echt mal gespannt wie JP Morgan seine kritische Aussichten begründen möchte und somit sein absurdes Kursziel bei den Zahlen und Prognosen von HF.

Echt Hammer....auch die Zahlen für das Q4 die wieder über all den Prognosen auch hier im Thread liegen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Ja klar ist meine bisherige Prognose dann zu tief, wie bisher alle meine Prognosen.

Ich hatte ja vorhin geschrieben, dass der Vorstand bisher immer konservativ prognostiziert hat. Wie ich selbst eben auch. Hat ja auch seinen guten Grund.

Jetzt muss man zwingend davon ausgehen, dass es rund 5,0 Mrd Umsatz im Jahr 2021 werden oder zumindest ganz nahe dran kommt.

Allerdings hatte ich schon befürchtet, dass die Marge in 2021 sinken könnte. Mal sehen, ob der Vorstand auch diesbezüglich einfach nur übervorsichtig ist, oder ob das konkrete Gründe hat. Factor75 hat man als ein Grund schon genannt. Aber ich denke mal, 12% Marge dürfte es trotzdem geben. Käme man dann auf rund 600 Mio AEbitda.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Also hat die etwas geringere AEBITDA Marge aus meiner Sicht nichts mit der Übernahme zu tun sondern rein nur mit den Marketingaufwendungen...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

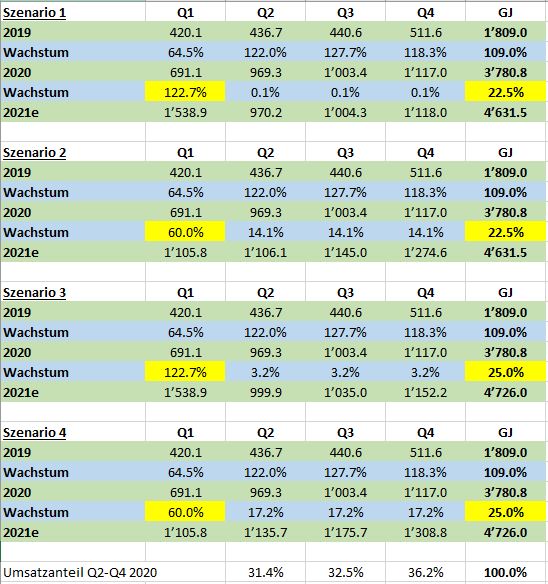

Szenario 1

Umsatzwachstum 2021: 22.5% (Mitte der Guidance)

Umsatzwachstum Q1 2021: 122.7% (Mittelwert Wachstum Q2-Q4 2020)

Szenario 2

Umsatzwachstum 2021: 22.5% (Mitte der Guidance)

Umsatzwachstum Q1 2021: 60%

Szenario 3

Umsatzwachstum 2021: 25% (oberes Ende der Guidance)

Umsatzwachstum Q1 2021: 122.7% (Mittelwert Wachstum Q2-Q4 2020)

Szenario 4

Umsatzwachstum 2021: 25% (oberes Ende der Guidance)

Umsatzwachstum Q1 2021: 60%

Ein Szenario am unteren Ende der Guidance ist wohl kaum nötig, da HFG erfahrungsgemäss sehr konservativ guided. Man kann es also drehen und wenden wie man will; die von Einigen *JPMorgan hust* befürchtete Kundenabwanderung wird es so aller Voraussicht nach nicht geben. Mal schauen was morgen kommt, eigentlich müsste es ja in HelloFresh-Manier wieder einmal eine dricke, lange, rote Kerze geben.

Angehängte Grafik:

hfg.jpg (verkleinert auf 93%)

hfg.jpg (verkleinert auf 93%)

mal schauen was die Shortseller machen, vielleicht reicht es ja noch für neue Hochs dieses Jahr :-)

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

Ich rechne auch damit, dass die Guidance für 2021 darauf beruht, dass sich die Situation ab Q2 2021 wieder stark normalisiert (das ist aber lediglich meine persönliche Einschätzung). Ich gehe aber persönlich davon aus, dass uns Corona zumindest noch im Q2 2021 stark beschäftigen und beeinträchtigen wird. Von daher sehe ich bei der Guidance auch noch etwas Luft nach oben, sollte das so kommen. Time will tell.

Dem Markt scheint die News auf jeden Fall zu schmecken.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "zeroeightfifteen" |

Wertpapier: HelloFresh SE |