HF - Auf dem Weg zur 5 Milliarden MK

Seite 106 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.023.306 |

| Forum: | Börse | Leser heute: | 697 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 104 | 105 | | 107 | 108 | ... 479 > | ||||

bekanntermaßen hat HelloFresh in Belgien ja eine eigenen Lieferflotte. Da scheint man jetzt mit Elektro-Fahrzeugen zu experimentieren:

https://emobilitaetblog.de/hellofresh-setzt-auf-elektrischen-evito-transporter/

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

https://boerse-express.com/news/articles/...lofresh-se-deutsch-241442

Guter Artikel dazu:

https://m.onvista.de/news/...sh-aktie-konsolidiert-bullisch-389169071

31.08 Barclays Roadshow New York

01.09 Berenberg Roadshow Chicago

02.09 Berenberg Roadshow Boston

07.09 Deutsche Bank Roadshow London

Ich persönlich lege nicht viel Erwartung in diese Veranstaltungen.

Bleibt zu hoffen, dass es neue Impulse gibt.

Erfahrungsgemäß sind den Unternehmen selbst kurzfristige Schwankungen mehr oder weniger egal. Das interessiert meist eher kurz- und mittelfristig investierte.

Man erkennt; es wird nicht gekleckert, sondern geklotzt.

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: HelloFresh SE |

grad mal ein paar bewertungen auf kununu quergelesen. der großteil betrifft den standort berlin. schade, dass es hauptsächlich nur bürojobs sind, die bewertet wurden.

https://www.kununu.com/de/hellofresh/kommentare

dass das unternehemen so schnell wächst, wird in den bewertungen erwähnt und auch als herrausforderung gesehen.

ich hoffe, es kommen mehr bewertungen der eiglt. produktionsmitarbeiter in den nächsten wochen, die fände ich nämlich weitaus interessanter.

HF ist noch eine größere Luftpumpe als Delivery Hero

Optionen

| Boardmail an "MENATEP" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 30.08.20 13:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.08.20 13:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

HF ist noch eine größere Luftpumpe als Delivery Hero

auch sachlich begründen ?

DANKE

Optionen

| Boardmail an "Werni2" |

Wertpapier: HelloFresh SE |

Vincent Uhr, Motley Fool beitragender Investmentanalyst | 25. August 2020

Die Aktie von HelloFresh (WKN: A16140) gilt als eine der größten Profiteure in Zeiten der Corona-Krise. Das Infektionsrisiko hat dazu geführt, dass so mancher Verbraucher dazu übergegangen ist, lieber Lebensmittel mitsamt Rezepten zu bestellen, anstatt selbst im Laden einkaufen zu gehen.

Wenn sich dieses Verhalten festigt, dürfte die Wachstumsgeschichte rasant weitergehen. Wobei die aktuellen Quartalszahlen gezeigt haben, dass das Coronavirus möglicherweise als Katalysator fungieren kann. Wir werden es in den nächsten Berichtszeiträumen sehen.

Werfen wir heute jedoch einen Blick auf die letzten Quartale und Jahreszahlen sowie auch auf die derzeitige Bewertung. Und überlegen einmal, wo die Aktie von HelloFresh möglicherweise in einem Zeitraum von fünf Jahren stehen könnte.

In fünf Jahren: Hier könnte HelloFresh stehen!

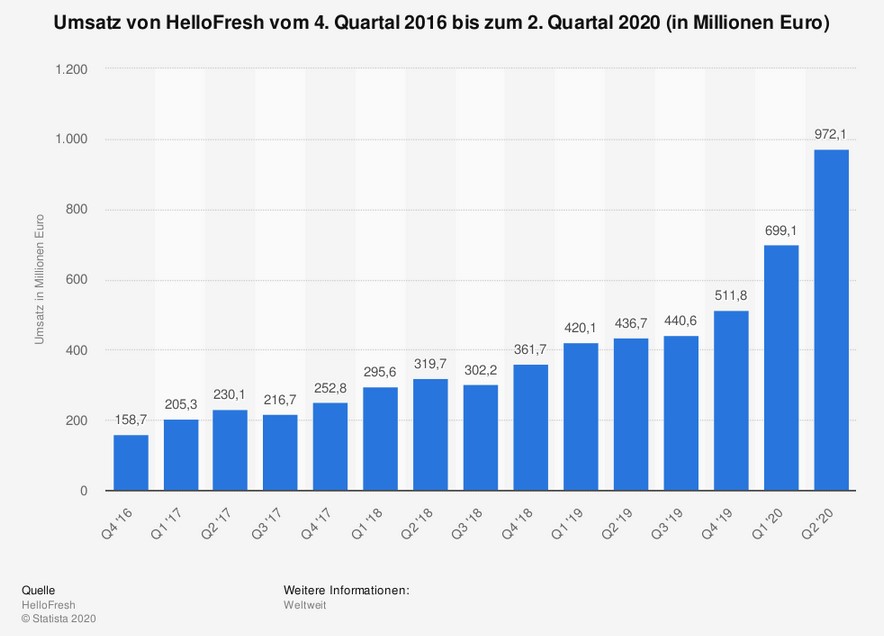

Wie wir mit Blick auf das letzte Quartal jedenfalls festhalten können, hat HelloFresh ein Ausnahmewachstum präsentiert. Der Umsatz stieg innerhalb dieses Zeitraums beispielsweise um ca. 122 % auf 972,1 Mio. Euro. Ein Wachstum, das sogar noch das erste Quartal outperformt hat. Innerhalb der ersten sechs Monate liegt das Plus schließlich bei rund 95 % auf einen Umsatz von 1,67 Mrd. Euro. Aber dennoch: Definitiv ein starkes Wachstum!

Auch im historischen Vergleich: Wenn wir beispielsweise zum Vergleich die Halbjahreszahlen des zweiten Quartals und ersten Halbjahres des letzten Geschäftsjahres 2019 heranziehen, so sehen wir einen deutlichen Unterschied: Im Quartal kletterten die Umsätze damals um ca. 36,6 %, auf Halbjahresbasis hingegen um 39,3 %. Auch das unterstreicht natürlich, wie gigantisch das jetzige Wachstum ist.

Wie auch immer: Ich könnte mir vorstellen, dass in Anbetracht der Größe und der gesteigerten Bekanntheit und Etablierung zukünftig ein Wachstum von ca. 40 % möglich sein könnte. Ist das konservativ in Anbetracht der jetzigen Zahlen? Ja, vielleicht, auf fünf Jahre jedoch vielleicht nicht mehr. Auf Basis der letzten Quartalszahlen könnte der Jahresumsatz in diesem Fall auf einen Wert von ca. 21 Mrd. Euro ansteigen. In Anbetracht einer jetzigen Marktkapitalisierung von rund 7,4 Mrd. Euro wäre das mit Sicherheit preiswert. Das Kurs-Umsatz-Verhältnis läge ca. bei 0,35, was für die Aktie zu günstig sein könnte.

Was dafür noch passieren muss

Dennoch sind solche Prognosen natürlich mit einem Quäntchen Vorsicht zu genießen. Alleine die 21 Mrd. Euro Jahresumsatz zeigen, dass bis dahin viel passieren müsste. HelloFresh müsste nicht bloß seine jetzige Größe halten. Nein, sondern auch noch bedeutend expandieren. Sowie sein Netzwerk steigern und die durchschnittliche Anzahl an Bestellungen pro Kunden. Verbesserungen, die aus dem heutigen Blickwinkel heraus nicht sonderlich problematisch erscheinen. Allerdings stehen wir in Anbetracht des Coronavirus auch jetzt vor einem besonderen Zeitraum.

Das zukünftige Wachstum wird vermutlich kein Selbstläufer: HelloFresh wird seine Stärken ausspielen müssen und diese sehe ich eindeutig in den Rezepten, die den Unterschied zwischen dem Kaufen im lokalen Supermarkt ausmachen und den Kochboxen. Mit deren Hilfe können künftige Kochprofis schließlich ihr Know-how und ihre Rezepte-Basis erweitern. Das könnte zu einem Grund werden, weshalb die Besteller dem Unternehmen die Treue halten. Zumindest, wenn sie in Summe sehr positiv aufgenommen werden.

Auch die Profitabilität und Skalierung wird mit Sicherheit eine Bedeutung spielen. Wobei HelloFresh mit seinen Halbjahreszahlen ordentlich abgeliefert hat: Das AEBITDA für das zweite Quartal lag schließlich bei rund 153 Mio. Euro. Ein wichtiger Schritt in Richtung Profitabilität.

HelloFresh: Eine Chance?

Die Aktie von HelloFresh könnte jetzt daher durchaus eine Chance sein. Vor allem, wenn das Unternehmen sein Momentum in ein nachhaltiges Wachstum ummünzen kann, spricht nichts gegen eine Fortführung der Erfolgsgeschichte. Die derzeitigen Wachstumsraten könnten jedenfalls Mut machen, dass das bislang historische Wachstum in die nächsten Jahre mitgenommen werden kann.

Es gilt dennoch auch die Risiken abzuwägen: HelloFresh könnte auch einfach eine Momentum-Aktie in Zeiten des Coronavirus sein. Überlege daher gut, wie du meine anhand der Zahlen abgeleiteten Aussichten bewerten willst.

https://www.fool.de/2020/08/25/...ennte-die-aktie-in-5-jahren-stehen/

Fritz Ramisch am 27. Aug 2020 in App-Tipps, News

Erfolg in Kisten: HelloFresh gehört zu den weltweit größten Anbietern sogenannter Kochboxen. Das 2011 gegründete Unternehmen mit Sitz in Berlin entwickelt Rezepte und liefert die vorportionierten Zutaten auf Bestellung im regelmäßigen Turnus nach Hause. Schnibbeln und Kochen müssen Nutzer*innen zwar noch selbst, doch HelloFresh übernimmt den Supermarkteinkauf und liefert Inspiration für eine ausgewogene und vielseitige Ernährung.

Die meisten Kochboxen werden über die App für iOS und Android bestellt. Dort lassen sich die Kochboxen bis zu sechs Wochen im Voraus planen, die Abos flexibel verwalten und anpassen. Eine Kalenderintegration fügt die Lieferungen, bei denen sich Liefertag und Zeitfenster flexibel anpassen lassen, zum Kalender hinzu. Künstliche Intelligenz und Filter schlagen passende Rezepte vor und auch Thermomix-Fans kommen mit Thermomix-Gerichten (Thermomix-Erfinder Vorwerk gehörte zum Investorenkreis von HelloFresh) auf ihre Kosten. Schritt-für-Schritt-Kochanleitungen führen Hobbyköche durchs Rezept der gelieferten Kochboxen. Kochvideos machen das Nachkochen zum Kinderspiel und per Sprachsteuerung und Timer lässt sich die App auch während des Kochvorgangs bedienen. Erbensenzähler*innen können die Kalorien und Nährwerte der Gerichte mit der Apple Health App synchronisieren.

HelloFresh setzte im vergangenen Jahr 1,8 Mrd Euro um und rechnet in diesem Jahr mit einem Umsatzplus von bis zu 95 Prozent auf 3,5 Mrd Euro. Corona sei Dank hat Hellofresh seine Umsatzprognose dieses Jahr bereits zum dritten Mal angehoben.

Dazu ein spannender Marktüberblick zu den beliebtesten Online-Lieferdiensten (weltweit) während des Coronavirus-Lockdowns auf Statista.

Das seit 2017 börsennotierte Unternehmen ist in 14 Ländern auf 3 Kontinenten aktiv und sieht sich mittlerweile als weltweiter Marktführer im umkämpften Markt mit Kochboxen. Im vergangenen Jahr war das Unternehmen erstmals profitabel. Hierzulande gehört Marley Spoon zu einem der größten Wettbewerber, in den USA ist Blue Apron größter Konkurrent. Auch der Supermarktkonzern Lidl hatte für kurze Zeit mit Kochboxen experimentiert, den Dienst aber nach kurzer Zeit wieder eingestellt.

https://mobilbranche.de/2020/08/...etzt-mit-kochbox-app-milliarden-um

Angehängte Grafik:

hellofresh.jpg (verkleinert auf 57%)

hellofresh.jpg (verkleinert auf 57%)

Berlin

Zulassungsbeschluss

Zum regulierten Markt wurden mit gleichzeitiger Zulassung zum Teilbereich des regulierten Marktes mit weiteren Zulassungsfolgepflichten (Prime Standard)

Stück 254.914

(Euro 254.914,00)

auf den Inhaber lautende Stammaktien

in Form von nennwertlosen Stückaktien

- mit einem rechnerischen Anteil am Grundkapital von je Euro 1,00 -

aus der Kapitalerhöhung gegen Bareinlage aus genehmigtem Kapital

(Genehmigtes Kapital 2017/I) vom August 2020

und mit voller Gewinnanteilberechtigung ab dem 1. Januar 2020

- dauerhaft globalverbrieft -

- ISIN DE000A161408 -

der

HelloFresh SE, Berlin,

zugelassen.

Frankfurt am Main, 28.08.2020

Frankfurter Wertpapierbörse

Geschäftsführung

Berlin

ISIN DE000A161408

WKN A16140

Mitteilung gemäß § 49 Abs. 1 Satz 1 Nr. 2 WpHG

Beschlussfassung über eine Kapitalerhöhung aus genehmigtem Kapital unter Ausschluss des Bezugsrechts

Der Vorstand der HelloFresh SE hat am 25. August 2020 mit Zustimmung des Aufsichtsrats der Gesellschaft vom selben Tag unter teilweiser Ausnutzung der Ermächtigung gemäß § 4 Abs. 2 der Satzung (Genehmigtes Kapital 2017/I) beschlossen, das Grundkapital der Gesellschaft von EUR 173.609.500,00 um EUR 254.914,00 auf EUR 173.864.414,00 durch Ausgabe von 254.914 neuen, auf den Inhaber lautenden Stückaktien, jeweils mit einem anteiligen Betrag am Grundkapital von EUR 1,00 und mit Gewinnanteilsberechtigung ab dem 1. Januar 2020, gegen Bareinlagen zu erhöhen. Das Bezugsrecht der Aktionäre wurde gemäß § 4 Abs. 2 Unterabs. 4 zweiter Spiegelstrich der Satzung in Verbindung mit Art. 5 SE-VO, §§ 203 Abs. 1 und 2, 186 Abs. 3 Satz 4 AktG ausgeschlossen.

Die Gesellschaft beabsichtigt, die Erlöse aus der Kapitalerhöhung ganz überwiegend zur Erfüllung von Ansprüchen von aktiven und früheren Organmitgliedern und Mitarbeitern der Gesellschaft, von Rechtsvorgängerinnen der Gesellschaft oder deren Tochtergesellschaften aus Mitarbeiterbeteiligungsprogrammen zu verwenden.

Berlin, im August 2020

HelloFresh SE

Der Vorstand

https://www.google.com/amp/s/seekingalpha.com/amp/...eeping-up-demand

"Due to the company's lack of production capacity, it decided to focus on customers with larger orders resulting in both a decrease in active clients but an increase in average order value and average orders per customer."

Wie geht das denn?

Wenn ein neuer Kunde ankommt dann sage ich:

"Sorry, aber ich bediene erstmal meine guten Altkunden und Du musst später nochmal wiederkommen"?

Und Kunden die zu wenig bestellen werfe ich ganz raus?

Wie plausibel ist diese These eigentlich? Langsam lebt man doch bei diesem Wachstum enorm von Mundpropaganda. Bestellt der Nachbar dann empfiehlt er es weiter und ich bestelle auch, ganz besonders in Corona Zeiten. Also müsste auch die Kundenzahl deutlich steigen.

Hier wirkt es eher wie ein fast religiöser elitärer Kundenkreis wie bei Tupperware. Und der Rest schaut den Treiben verwundert zu.

Optionen

| Boardmail an "ellshare" |

Wertpapier: HelloFresh SE |

Ist ja gerade das Problem in Deutschland allgemein mit der Akzeptanz von neuen Sachen und anderen Geschäftsmodellen. Hier will ja auch keiner in Unternehmen investieren die stark wachsen, aber keine Gewinne erwirtschaften.

Da steht also nirgends Dich will keiner oder so, es wird einfach nicht angeboten. Ist ein gängiger Prozess aus meiner Sicht. Das Unternehmen kann so steuern, ob es wirklich sinnvoll ist ein Gericht zu versenden oder 2-3 oder 4-5. Für Kleinbesteller schade, aber aus HF Sicht besser um sich zu fokussieren.