Deutsche Rohstoff AG vor Neubewertung?

Anders kann ich mir deine teilweise recht dummen Kommentare und deine Selbstüberschätzung nicht erklären.

Die Aussage von Gutschlag zum Gewinn ab 30 Dollar lässt sich übrigens leicht über Google finden.

" Ralph1000: @Raymond_Ja 08.02.17 22:54 #1645

Wenn Du so einen Beitrag im Forum von Wallstreet Online veröffentlicht hättest, dann hätte Sirmike den gleich löschen lassen."

Zitat Ende.

:)

Über den starken Lageraufbau habe ich dort geschrieben ... logisch, kann man nachlesen ...

Du schreibst ein Schmarrn ... :)

http://www.wallstreet-online.de/diskussion/...ngen-analysen-meinungen

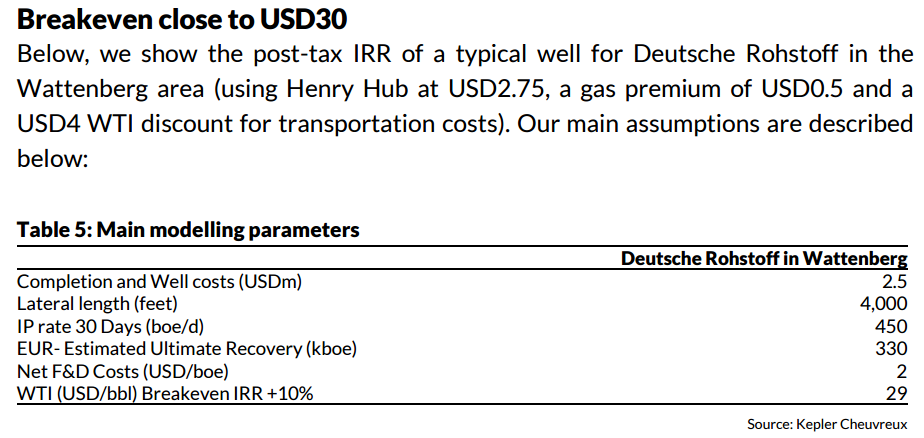

die aktuelle Kepler Studie zeigt für die DRAG Quellen einen break even Preis von 29 Dollar

Angehängte Grafik:

break_even.png (verkleinert auf 55%)

break_even.png (verkleinert auf 55%)

http://www.finance-magazin.de/geld-liquiditaet/...ndstruktur-1382191/

Optionen

| Boardmail an "sirmike" |

Wertpapier: Deutsche Rohstoff AG |

Seit Trump, aber auch schon seit Monaten in China und demnächst auch in Europa, befinden wir uns in einer Dekade der Investitionen staatlicherseits, nach einer Dekade der Sozialpolitik, vor allem in den USA. Hans Bernecker hat dies kürzlich sehr treffend auf diesen Punkt gebracht.

Diese enormen Investitionen in Infrastruktur und neue Energien werden zu einem Anstieg der Rohstoffpreise führen, zumal wir hier einen echten Nachholbedarf haben, denn die Preise sind seit Anfang 2016 extrem gesunken. Und zwar für alle Industriemetalle, aber eben auch Öl und Gas.

Allein die USA wollen 1 Billion Dollar investieren und ich denke auch China und Europa werden nochmal 1 Billion ausgeben. Vor allem China versucht die Wachstumsdelle der letzten Jahre durch staatl. Ausgaben zu kompensieren. Und die Wirtschaftsdaten deuten derzeit auf eine Stabilisierung in China hin, was diese These untermauert. Die billigen Zinsen allerorts machen dies auch sehr attraktiv.

All dies ist für die Deutsche Rohstoff AG sehr positiv und sollte deren preiswertes Niveau (KGV 4) auf einen realistischeren Wert heben. Ein KGV im hohen einstelligen Bereich (8-9) ist hier aufgrund der Aussichten absolut gerechtfertigt. Trump will schon wegen der fracking industry einen Ölpreis oberhalb der 60 Dollar und wird dies auch schaffen.

für das Unternehmen ist ein Ölpreis von 50-55 Dollar hoch profitabel;

Zitat:Ralph1000: @Raymond_Ja 08.02.17 22:54 #1645

Wenn Du so einen Beitrag im Forum von Wallstreet Online veröffentlicht hättest, dann hätte Sirmike den gleich löschen lassen.

Sirmike lässt alles löschen, was nicht ausreichend positiv für sein Investment ist. Der tippt den ganzen Tag lang Unternehmensmeldungen ab, veröffentlicht das dann auf seiner Webseite und versucht wohl so zu "pushen". Bei Wallstreet Online nimmt ihn wohl keiner mehr ernst, deshalb tummelt er sich jetzt wohl verstärkt in Ariva-Foren.

Zitat Ende

Respekt :)

Sehe ich das richtig, das wir hier eine Firma haben mit 123 Mio Euro Marktkapitalisierung und deren letzter verfügbarer Geschäftsabschluss für 2015 einen Umsatz nach HGB von 1,9 !!! Mio Euro ausweißt bei einen Verlust von 600.000 ?

Immerhin ist man aber laut Bilanzprognose optimitisch für 2017 ein operatives Ergebnis von 57 Mio Euro und für 2018 schon 100 Mio Euro zu erzielen, viel Glück.

Das kling für mich eher nach Zockerbude/Pyramidensystem, würde mich nicht wundern wenn der Förtsch da auch wieder irgendwie mit Beteiligungen drin steckt...

der Umsatz wird sich schon im laufenden Jahr 2017 verzigfachen!

einfach mal die letzten Meldungen lesen:

Cub Creeks gesamte Öl- und Gasproduktion belief sich im Januar auf 240.000 Barrel Öläquivalent bzw. 192.000 Barrel Öl. Der auf Cub Creek entfallende Umsatz nach Abzug von Royalties und Produktionssteuern lag im Januar bei ungefähr USD 7 Mio., der durchschnittlich erzielte Ölpreis bei USD 52,61 pro Barrel.

http://rohstoff.de/blog/2017/02/07/...t-starke-produktionsergebnisse/

alleine die Tochter Cub Creek wird zum Jahresumsatz rund 70-80 Mio. beisteuern;

da nützt den Hinweis auf die 2015er Zahlen auch nichts mehr;

an der Börse wird Zukunft gehandelt,

Die DRAG hat 2014 ihr US-Öl-Business für gut 200 Mio. Dollar verkauft, als der Ölpreis bei knapp 120 Dollar stand. Dann saß sie zwei Jahre lang auf dem riesigen Berg an Geld. Da ihre übrigen Aktivitäten nur marginal Umsätze/Gewinne bringen, sind die Umsätze also gering und die Kosten vergleichsweise hoch. Ggf. fallen sogar für ihre Rohstoffaktivitäten Abschreibungen auf ihre Beteiligungen an.

Seit Ende 2015, vor allem aber im Verlauf von 2016, baut die DRAG wieder ein große Öl-Business in den USA auf. Anstelle von 1 Tochter sind es nun drei. Sie investiert ihre Cashreserven. In der Folge steigen die Umsätze (a. Investitionen in Rechte, Flächen, Personal, Equipment, Bohrungen, b. Verkauf des produzierten Öls) an und auch die Gewinne. Da zwischen Bohrung und Produktion eine ganze zeit vergeht, fielen in 2016 anfangs vor allem Kosten an, die dann im weiteren Jahresverlauf auch von steigenden Einnahmen aus dem Ölverkauf begleitet werden. Beides, Bohrprogramm und Förderung/Ölverkauf werden weiter hochgefahren.

Aus diesem Grund sind die Zahlen im GB 2015 nicht wirklich mit denen aus 2016 und den Folgejahren zu vergleichen. Denn ob man nur Geld rumliegen hat, oder dieses Geld in einem dreistelligen Millionenumfang in ein Business investiert hat und investiert, ist ja ein ganz wesentlicher Unterschied.

So, und nach diesem "Gepushe" werde ich mich wieder auf meine Couch setzen, zuhause, in meinem "beneidenswert schönen Leben", wie Ralph es so treffend analysiert hat. Und ein paar Unternehmensmeldungen abtippen...

Optionen

| Boardmail an "sirmike" |

Wertpapier: Deutsche Rohstoff AG |

von Trump in Sachen Unternehmenssteuern rückt scheinbar immer näher,

kommt schon die nächsten 2-3 Wochen die Verkündung?

[url]http://www.n-tv.de/politik/...iesending-an-article19696310.html[/url]

Die DRAG macht aktuell ja praktisch 100% Ihrer Geschäfte und Umsätze mit Ihren US Töchtern in den USA!

Ich kenne keine Aktie in Europa die auch nur annähernd so stark von dieser Reform profitieren würde.

Für die DRAG würde es bedeuten dass praktisch 100% des Geschäfts von massiven Steuersenkungen positiv betroffen wären.

Die schon sehr positive Kepler Studie wäre auf einen Schlag überholt und die Werte was break even und Ertrag angeht müssten deutlich nach oben angepasst werden.

http://www.n-tv.de/politik/...digt-Riesending-an-article19696310.html

... also schätzungen (EpS-schätzung von 4,1 - Data provided by Thomson Reuters)

"Der [nach mM hochriskante] Titel legte in einem Jahr rund 77% zu, aber eigentlich ist das ein Witz'', schreibt der sorglose journalist, tatsächlich ist es kein witz, sondern vorschusslorbeer, den die börse abarbeitet, solange für die aktie keine positiven multiples existieren

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Deutsche Rohstoff AG |

80-90 Mio. Einnahmen in 2017 durch Cub Creek,

das sind doch Fakten genug!!

| Umsatz | Dec07 | Dec08 | Dec09 | Dec10 | Dec11 | Dec12 | Dec13 | Dec14 | Dec15 |

| Mio | 0,1 | 33,0 | 0,0 | 0,0 | 15,2 | 3,1 | 17,8 | 22,9 | 1,9 |

Cash to Debt Ratio (Jun. 2016)

= Cash, Cash Equivalents, Marketable Securities /Total Debt

= 65,008mio /57,798mio)

= 1,1

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Deutsche Rohstoff AG |

Man nennt ihn auch "den König der Noooooobs"

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Im Januar sei die Produktion um 890 000 Barrel am Tag auf rund 32,1 Millionen Barrel (je 159 Liter) gesunken, teilte das Ölkartell am Montag in ihrem aktuellen Monatsbericht mit. Allein Saudi-Arabien reduzierte die Förderung im Januar laut Opec um 496 000 Barrel täglich. Das Königreich am Persischen Golf habe dem Kartell den stärksten Produktionsrückgang seit acht Jahren gemeldet.

Auch der für die Ölbranche wichtige Nicht-Opec-Staat Russland fuhr die Produktion im vergangenen Monat herunter - und zwar um 120 000 Barrel auf 11,2 Millionen Barrel täglich. Die Opec und einige Nicht-Opec-Länder hatten sich im Dezember geeinigt...

http://www.finanzen.net/nachricht/rohstoffe/...als-vereinbart-5322438

Optionen

| Boardmail an "sirmike" |

Wertpapier: Deutsche Rohstoff AG |

Obwohl die großen Fracker noch gar nicht richtig aktiv sind, wurde bisher schon alleine in den USA die Ölförderdrosselung alleine durch die US-Fracker ausgeglichen. (Die Fracker in Russland und China sind hier noch gar nicht berücksichtigt.)