Deutsche Bank - sachlich, fundiert und moderiert

https://bolesch-analysen.com/2021/04/03/...stment-oder-katze-im-sack/

Hier nimmt der Analyst das Zahlenwerk auseinander - und wurde im Ergebnis vom Skeptiker zum "strong buy"-Optimisten.

Leider auf Englisch - was aber nicht verwundert, sitzen doch fast alle Ankeraktionäre der DBK in den USA.

Der Analyst sieht - sehr konservativ kalkuliert wie er schreibt - einen Mindestwert der DBK von 35 Mrd. USD, also rund 30 MRD EUR = 14,50 EUR - auf das gleiche Ergebnis komme ich auch und sehe dort mein Kursziel. Er schreibt aber auch, dass es da noch darüber hinaus viel Luft nach oben gibt und er sehr konservativ den IST-Stand bewertet hat.

Hier der Link zur lesenswerten Analyse; da die automatische formatierung hier bei diesem Link nicht funktiort, leicht modifiziert:

www . seekingalpha.com/article/4417600-deutsche-bank-credible-turnaround-story

Wie schon geschrieben rechne ich dann fest mit einer initialen Bewegung von etwa 20% in 4-6 Tagen und gut 50% innerhalb von 4-8 Wochen. Dann sind wir ziemlich schnell in dem Bereich um 14,50 EUR.

Also gut möglich dass wir noch ein halbes Jahr und mehr konsolidieren – oder aber die Bewegung schon sehr bald einsetzt.

Ich bleibe voll dabei, da ich damit bis SPÄTESTENS Mitte nächsten Jahres rechne – wahrscheinlich aber deutlich früher

bei der Dt. Bank (und nicht nur da) fällt mir oft auf, dass die Kurse (schnell) steigen, wenn die Verkaufsorders wesentliche höher als die Kauforders sind. Ich mache das an dem Orderbuch vom Xetra-Handel auf der Onvistaseite zur Dt. Bank fest. Zwischenzeitlich haben wir heute dreimal soviel Verkaufsorder als Kauforder unter den Top-Ten-Orders auf Xetra gehabt. Soweit so gut - was ich nicht verstehe: Wenn soviel mehr Verkaufsorders sind sollte doch eigentlich der Kurs fallen bzw. durch die Verkaufsorders gedrückt werden? Andersrum habe ich auch schon beobachtet, dass die Kurse eher gefallen sind, wenn die Kauforders wesentlich höher als die Verkaufsorders waren... Kann mir das einer logisch erklären? Danke

Optionen

| Boardmail an "holly1000" |

Wertpapier: Deutsche Bank AG |

die Daten von onvista sind nicht plausibel !

Habe heute das Orderbuch von DBank

kurzzeitig auf Ariva angeschaut.

Verhältnis zwischen VKO und KO haben zwischen 0,6 und 0,9 geschwankt . Bitte einmal bei Ariva das Orderbuch

der DBank anschauen.

Bei einem Verhältnis von 1 zu 3 auf ist es unmöglich das die

DBank heute um ca 2 Prozent gestiegen ist.

Vom beobachten des Orderbuches wird man auch

nicht reicher und bringt gar nichts. Einige grössere

Orders verändern das Orderbuch im Minutentakt.

Bevor Sie G.A. oder auch mit Unterstellungen vorwerfen, sollten Sie sich mit der Materie vielleicht besser vertraut machen.

Wieviele SPAC's gibt es denn im deutschen Raum?

Auch in den USA werden die kritisiert.

Letzten Endes werden von Anlegern Geldern eingesammelt, ohne zu sagen wofür diese Gelder eingesetzt werden. Das Ganze ist per se natürlich erst einmal nicht illegal.

Aber würden Sie Ihr Geld einem Unternehmen anvertrauen ohne zu wissen was damit gemacht wird?

Letzten Endes werden damit Spekulationsblasen gefüttert.

Es kann sich ja jeder selber ein Bild machen, z.B.

- Richard Branson, angebliches Überschallflugzeug

- Streamingdienst Akazoo (war ein Betrugsfall)

- LKW Hersteller Nikola, GM hat sich damit ganz schön blamiert

Es mag ja sein, dass sie DB damit Geld verdient.

Trotzdem sind SPAC's ein riskantes, in Deutschland kaum eingesetztes (in den letzten 10 Jahren meines Wissens einmal) und auch in den USA umstrittenes Finanzprodukt.

Am 31.03.21 schreibst du "ich verstehe das Geschäft nicht"

Nun wirfts du mir im letzten Post vor ich solle mich besser informieren. Jeder kann sich daraus seine Meinung bilden.

Der Post von G.A. wurde am 5.4. vom der Moderation

wegen Unterstellung gelöscht.

mir wäre lieber gewesen wenn die Deutsche Bank nicht so ein großer Spieler wäre bei diesem Ponzi-System oder besser ausgedrückt Betrugs-System, ich sehe schon wieder die Klagen von Anlegern die Geld verlieren und dann behaupten, ich bin betrogen worden so wie es bei der Subprime-Krise war.

für mich ist das eine persönliche Meinung und hat nichts mit Unterstellung zu tun

ich werde den Moderator und rscona an die Unterstellungsvorwürfe erinnern, wenn die Deutsche Bank die erste SPAC-Klage an der Backe hat

durch solche nicht gerechtfertigten Löschungen denkt man sich irgendwann, was soll denn der Scheiß hier und verabschiedet sich wie es wahrscheinlich bei RPM passiert ist

handelsblatt.com/finanzen/maerkte/aktien/hauptversammlungen/deutsche-bank-hauptversammlung-2021-wie-viel-dividende-bringt-die-deutsche-bank-aktie/21108784.html

"Ich verstehe das Geschäft nicht"

Haben Sie den Beitrag dann nicht weiter gelesen?

Zitat aus dem Beitrag:

"eine Special Purpose Acquisition Company (SPAC) ist ist doch erst einmal nichts anderes als ein Unternehmen, welches Kapital einsammelt. Dieses Kapital wird dann in die Übernahme eines Unternehmens investiert. Das / die zu übernehmenden Unternehmen sind bei der Kapitaleinsammlung noch gar nicht bekannt. Von daher ist das für mich ein ominöses Geschäftsmodell."

Daraus geht klar hervor, dass ich sehr wohl weiß was eine SPAC macht.

Ich aber das Geschäftsmodell äußerst bedenklich finde.

Sie haben lediglich einen kleinen Teil meiner Aussage sinnentfremdend zitiert.

Wie sagten Sie doch selber: "Jeder kann sich daraus seine Meinung bilden."

Anmerkung:

ich wusste gar nicht, dass der Beitrag von G.A. wegen Unterstellung gelöscht wurde.

Dabei gibt es mehr als genügend Beispiele (s. meinen Beitrag von heute früh), bei denen die Finanzgeber am Schluss die Dummen waren.

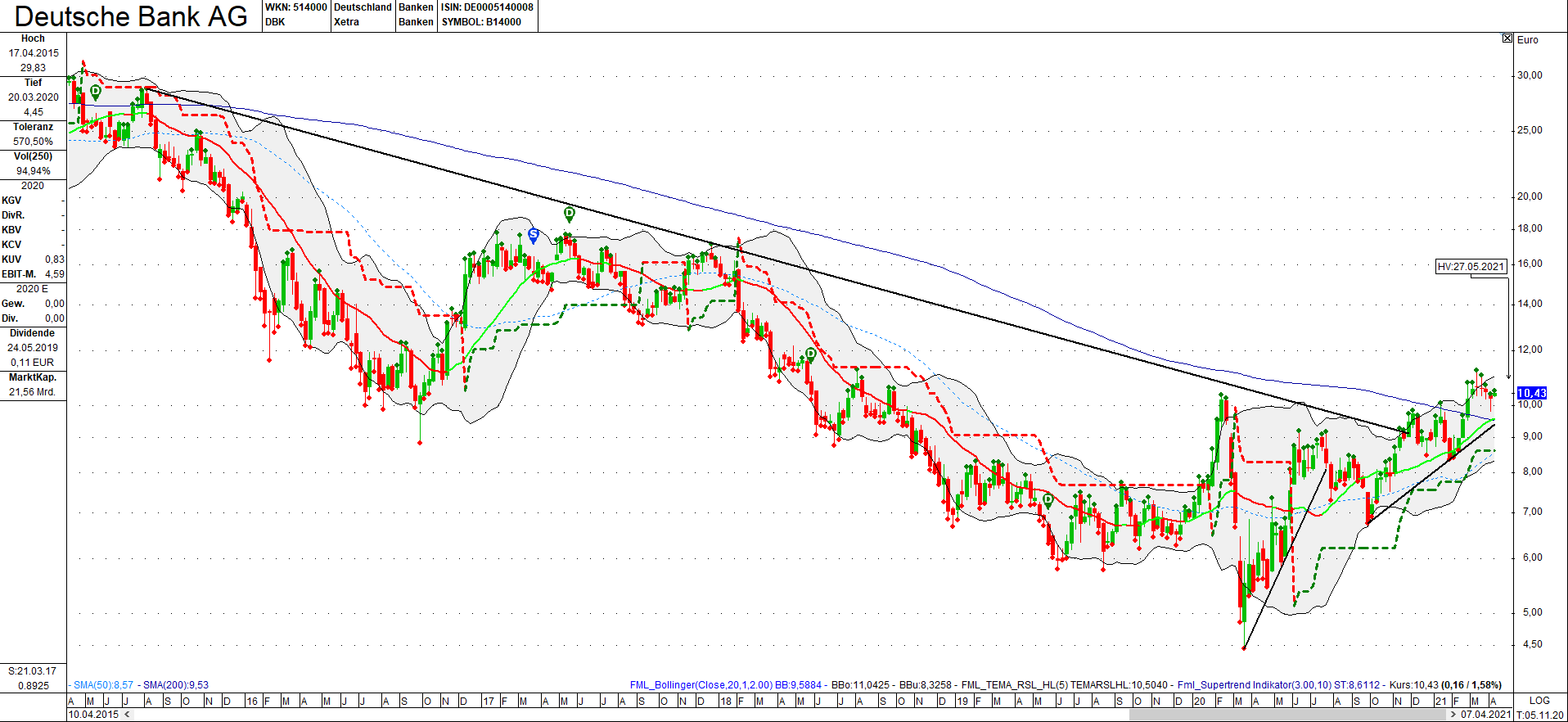

Angehängte Grafik:

deuba_070421.png (verkleinert auf 26%)

deuba_070421.png (verkleinert auf 26%)

VK 10,51 heute morgen glattgestellt.

Xetra Schluss hat es nicht über 10,50 geschafft und auch die Tradegater danach nicht.

Bin auch etwas kritisch geworden als Sewing

am Tag der Hedgefonds Pleite sein Amt als

Investment Chef offiziell abgegeben hat und

gleichzeitig langen Vertrag bekommen hat.

Vermutlich werden wir in den nächsten Jahren viel höhere Aktienkurse bzw Indizes sehen.

Viel Geld wird fließen und auch die Inflation wird kommen.

Auch ohne steigende Zinsen ist Inflation gut für die Banken.

Sie schreiben bezüglich Archegos, daß die als Sicherheit geltenden Aktienpakete evtl. an den englischen Hedgefond Marshall/Wace gegangen sind. Interessant. Die beiden Herren Marshall und Wace waren

m.W. einmal Mitarbeiter der Deutschen Bank und treten jetzt sehr gern als Leerverkäufer bei der DeuBA

auf. Das Ganze müßte man mal zu Ende denken.

Zu SPACs: Naja kein Mensch hält Sie auf, dieses Zeug zu kaufen. Schauen Sie, daß Sie sich nicht überheben. Der SPACs-Rummel ist bald zu Ende.

https://www.faz.net/aktuell/finanzen/finanzmarkt/...ket-17274136.html

Der DAX ist auf einem gefährlich hohen Niveau, auch wenn im Gegenzug die DB Fortschritte macht. Wie seht ihr dies? Jahrelang möchte ich diese Aktie nicht mehr halten- wenn ich bedenke wie sich der DAX/DOW in den letzten Jahren entwicklelt hat und dazu im Vergleich die DB, dann ist das wirklich erschreckend...

Bin gespannt auf eure Einschätzung...Mercie!

Niemand kann seriös beantworten, wie es z.B. mit Corona weiter geht und was für Auswirkungen sich in den nächsten Monaten zeigen werden (oder auch nicht).

Ich persönlich werde meine DB Aktien halten, weil ich an die Aussagen von Herrn Sewing glaube.

Ob die Konsolidierung dann ein Jahr früher oder später Früchte trägt, ist mir eigentlich egal.

Andere sehen das vielleicht komplett anders.

Wenn Sie allerdings Bedenken haben wie es weiter geht und sich darüber Gedanken machen, würde ich Ihnen empfehlen zu verkaufen.

Momentan haben Sie bei einem Verkauf ca. 2 % Verlust. Wenn Sie dann besser schlafen können, sollten Sie das meiner Ansicht nach tun.

Anmerkung:

der DAX dümpelt lediglich traurig vor sich hin.

Es mag ja sein, dass der Performanceindex relativ hoch ist.

Ist der aber interessant?

Sehen Sie sich mal den Kursindex an. Der ist momentan so hoch wie vor ca. 20 Jahren. Inflation mit eingerechnet ist noch sehr viel Luft nach oben.

Gleichwohl lässt das Verharren um die 10,3x natürlich auch zweifeln...die Erfahrungen der letzten Jahre mahnen zur Demut...

...und der @ewigeoptimist hat ja recht..ich könnte auch verkaufen, wenn ich mich nicht wohl fühle. Aber auch ich vertraue Sewing, bis jetzt hat er geliefert...und wie gesagt, bin im Plus...

...so kaufe ich weiter nach...aber dieses Mal verpasse ich es nicht zu verkaufen, falls es doch nachhaltig unter die 9,85 geht.

Also bleibt positiv....10,70 für Freitag....

Optionen

| Boardmail an "holly1000" |

Wertpapier: Deutsche Bank AG |

Der Kurs sieht aber wahrlich nicht gut aus... ComBa unter 5... DeuBa unter 10 nicht unwahrscheinlich.

Schade!

obendrauf kommt dann noch die versprochene Rückgabe von Kapital in Höhe von 5 Mrd. Euro über die Zeit, was auch immer die Aussage über die Zeit bedeutet.

aktuell ist es aber so, wenn man sich den Consensus ansieht, das kein einziger ernstzunehmender Analyst die Aussagen von Sewing zu 2022 in seinen Analysen berücksichtigt.

es wird in diesem Forum immer wieder geschrieben das Sewing bisher alles geliefert hat was versprochen wurde aber wen interessiert das Senken der bereinigten Kosten zwölf Quartale in Folge.

entscheidend ist der IFRS- Konzerngewinn und da war 2020 ein Gewinn von 495 Mio. Euro, 2019 ein Verlust von 5390 Mio. Euro, 2018 ein Gewinn von 341 Mio. Euro

nach HGB das ganze noch viel, viel schlimmer da war 2020 ein Verlust von 1769 Mio. Euro, 2019 ein Verlust von 19685 Mio. Euro, 2018 ein Gewinn von 514 Mio. Euro.

in diesen drei Jahren als Vorstandsvorsitzender der Deutsche Bank hat Sewing laut Vergütungsbericht 19,4 Mio. Euro verdient.