Data Modul: Perle für 2005 ?

Analysten nennen Kursziele bis 16 Euro.

Gibt es Gründe Data Modul nicht zu kaufen ?

Heute lief es ja ganz toll

Der Gewinn wird im 4 Quartal + 1 Quartal 2005 sicherlich deutlich steigen,weil die Entwicklungskosten der Plasmas und TFT`s nicht mehr so Hoch sind. Also Steigt ein.Schaut auch die Historie,und die Web Site (www.Conrac.de)an. Ihr werdet Überzeugt sein.Auf gute Performance,keine entscheidung ist leichter

Optionen

| Boardmail an "Sanke" |

Wertpapier: Data Modul AG |

Optionen

| Boardmail an "Sanke" |

Wertpapier: Data Modul AG |

momentan für mich kein kauf.

ciao

tl

Optionen

| Boardmail an "tigerlilly" |

Wertpapier: Data Modul AG |

Zeitpunkt wäre wenn jetzt günstig.

News - 09.08.06 08:38

DGAP-Adhoc: DATA MODUL AG (deutsch)

DATA MODUL steigert Gewinn im 2.Q. 2006 deutlich und hält am Jahresziel fest

DATA MODUL AG / Halbjahresbericht/Halbjahresbericht

09.08.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Data Modul in München ist ein weltweit tätiger Hersteller und Anbieter von Flachdisplays, Informationssystemen, Software und Dienstleistungen.

Für Data Modul war das zweite Quartal eines der besten der letzten Jahre. Das EBIT stieg im zweiten Quartal um 181,7 % auf 1,5 Mio. Euro (i.Vj. 0,5 Mio. Euro). Der Konzernumsatz reduzierte sich zwar im ersten Halbjahr entsprechend der Planung um 22,4 % auf 74,0 Mio. Euro, jedoch stieg der Umsatz in den ertragsstärkeren Geschäftsbereichen Industrie um 21,2 % und Professionelle Informationssysteme um 89,5 %. Im Geschäftsbereich Multimedia haben wir das Aktionsgeschäft mit den Flachfernsehern zielgerichtet reduziert und nur noch Aufträge angenommen, die unseren Margenzielen entsprechen. Der jetzt deutlich verbesserte Produktmix im Konzern entspricht der Jahresplanung. Der Auftragsbestand zum 30.6. des Jahres lag mit 78,8 Mio. Euro um 28,4 % über dem Vorjahr und ist auf die außerordentlich robusten Märkte im In- und Ausland sowie auf die Konzentration auf das Kerngeschäft Displaytechnik zurückzuführen. Im Zeitraum Januar bis Juni 2006 wurde ein EBIT von 2,8 Mio. Euro erreicht, was einer Steigerung von 42,9 % (i.Vj. 2,0 Mio. Euro) entspricht. Das Ergebnis je Aktie ist im zweiten Quartal 2006 auf 0,23 Euro (i.Vj. 0,05 Euro) gestiegen. Auf das erste Halbjahr 2006 bezogen ergibt sich ein Ergebnis je Aktie von 0,44 Euro, was einer Steigerung von 51,7 % gegenüber dem Vergleichswert des Vorjahres von 0,29 Euro entspricht. Die Eigenkapitalquote beträgt 35,0 % im Konzern (gemäß IFRS) sowie 69,1 % in der Data Modul AG (gemäß HGB) zum Stichtag 30.6.2006. Die Anzahl der Mitarbeiter ist zum 30.6.2006 mit 253 auf Vorjahreshöhe. Die Sachinvestitionen im ersten Halbjahr 2006 waren mit 0,7 Mio. Euro auf dem Niveau des Vorjahres. Die Exportquote zeigt eine Aufwärtstendenz und belief sich auf 30,1 % im ersten Halbjahr 2006 (i.Vj. 29,8 %).

Konzernkennzahlen der Data Modul AG gemäß IFRS-Standard

Januar - Juni 2006 2005 Ver-

(jeweils zum 30.6.) änderung

Umsatz gesamt (in Mio.Euro) 74,0 95,4 -22,4 %

- Industrie 45,7 37,7 +21,2 %

- Prof. Informationssysteme 12,7 6,7 +89,5 %

- Multimedia 15,6 51,0 -69,8 %

Auftragseingang (in Mio. Euro) 82,3 89,9 -8,5 %

Auftragsbestand (in Mio. Euro) 78,8 61,3 +28,4 %

EBIT (in Mio. Euro) 2,8 2,0 +42,9 %

Sachinvestitionen (in Mio.Euro) 0,75 0,59 +27,5 %

Mitarbeiter 253 251 +0,8 %

Ergebnis pro Aktie (in Euro)* 0,44 0,29 +51,7 %

* (Jahresüberschuss 6 Monate / Anzahl Aktien). Zahlen durch WP überprüft aber nicht testiert.

Ausblick Wir gehen für das gesamte Jahr 2006 von einem Umsatz auf Vorjahreshöhe aus. Aufgrund des verbesserten Produktmix erwarten wir eine deutliche Ergebnisverbesserung gegenüber dem Vorjahr. Die erreichte EBIT-Rendite von 3,8 % im ersten Halbjahr 2006 bildet hierfür bereits eine solide Basis. Der Ausbau der internationalen Präsenz sowie die weitere Sicherung und Stärkung der Innovationskraft stehen in den nächsten Monaten im Fokus. Wir werden Wachstumschancen nutzen, aber der Grundsatz bleibt: Profitabilität geht vor Wachstum.

Der Vorstand München, den 9. August 2006

Data Modul AG Investor Relations Tel. 089/56017105

DGAP 09.08.2006

--------------------------------------------------

Sprache: Deutsch Emittent: DATA MODUL AG Landsberger Straße 322 80687 München Deutschland Telefon: +49 (0)89 56017-105 Fax: +49 (0)89 56017-102 E-mail: barbara.lederer@data-modul.de WWW: www.data-modul.de ISIN: DE0005498901 WKN: 549890 Indizes: Börsen: Amtlicher Markt in Frankfurt (Prime Standard), München; Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

DATA MODUL AG PROD.U.V.V.E.S. Inhaber-Aktien o.N. 8,32 +0,85% XETRA

Sauerlach (aktiencheck.de AG) - Die Experten vom "Nebenwerte Journal" schätzen die Aussichten für die Aktie von DATA MODUL (ISIN DE0005498901/ WKN 549890) als günstig ein.

Das Unternehmen habe mit der Vorlage der Halbjahreszahlen positiv überrascht. Zwar sei der Konzernumsatz um 22,4% auf 74,0 Mio. Euro zurückgegangen, jedoch sei der Umsatz in den ertragsstärkeren Sparten Industrie um 21,2% und Professionelle Informationssysteme um 89,5% gestiegen. Das EBIT sei auf 2,8 Mio. Euro vorangekommen und die EBIT-Rendite in Höhe von 3,8% komme den anvisierten 5% schon sehr nahe. Das Ergebnis je Aktie sei um 51,7% auf 0,44 Euro geklettert.

Für das vollständige Geschäftsjahr stelle das Unternehmen einen Umsatz auf Vorjahresniveau in Aussicht. Wegen des verbesserten Produktmixes sei eine erhebliche Ergebnissteigerung gg. VJ wahrscheinlich.

Da die DATA MODUL AG nach dem Grundsatz "Profitabilität geht vor Wachstum" handelt, sind die Aussichten für die kommenden Jahre als günstig einzustufen, so die Experten vom "Nebenwerte Journal". (07.09.2006/ac/a/nw)

Analyse-Datum: 07.09.2006

wenn der gesamte markt steigt und datamodul nicht steigt, wie soll data modul in einem fallenden bestenfalls stabilen marktumfeld steigen ?

deshalb ... VK

Der Spezial LCD Flachbildmarkt ist ein absoluter Wachstumsmarkt ...egal ob Schiffe .. Auto .. U Bahnen .. Bahn ..Flugzeuge ..Wartehallen etc ..

Aber .. es muss wohl erst wieder in allen Schweinblättchen stehen ...;)

Data Modul hat mir zu Zeiten des Neuen Marktes schon mal 90 % Gewinn realisiert, allerdings auf einem Niveau, an das mag man heute nicht mehr denken.

Wir werden sehen?

Gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |

gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |

Ich bin da optimistisch, andererseits kann ich warten.

Gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |

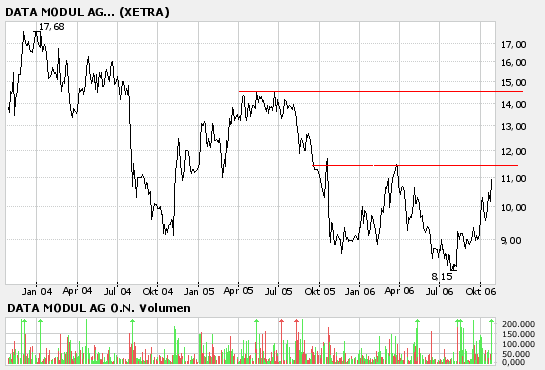

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |

Hamburg (aktiencheck.de AG) - Wais Samadzada, Analyst von SES Research, stuft die DATA MODUL-Aktie (ISIN DE0005498901/ WKN 549890) mit dem Rating "kaufen" ein.

DATA MODUL sei ein führendes Unternehmen für Displaylösungen. Mit den drei Geschäftsbereichen Industrie, professionelle Informationssysteme und Multimedia sei das Unternehmen als Nischenplayer in den jeweiligen Bereichen tätig. Aufgrund der Einstellung des Aktionsgeschäfts im Multimediabereich und der Fokussierung auf die Kernkompetenzen sei es dem Unternehmen gelungen, den Anteil der margenstarken Umsätze zu erhöhen und eine deutliche Verbesserung des operativen Ergebnisses zu erreichen.

Das Unternehmen sei im Bereich der Displaytechnik seit 34 Jahren tätig und habe in dieser Zeit zahlreiche Projekte realisiert. Hierzu zähle u. a. die Ausstattung von über 170 Flughäfen. Dieser trackrecord basiere auf der Produktqualität, der sehr breiten Produktpalette sowie der Dienstleistungs- und Servicekompetenz von DATA MODUL. Das weltweite Vertriebsnetz trage dazu bei, dass DATA MODUL an der Wirtschaftsentwicklung vieler aufstrebender Regionen partizipieren könne. Die Auslandsexpansion und die Positionierung eigener Gesellschaften in Europa und in Märkten im Mittleren und Fernen Osten, würden zu einer Ausweitung des Aktionsradius führen.

Man würde davon ausgehen, dass im Bau befindliche Projekte insbesondere im Fernen Osten positive Impulse für weitere Projekte liefern würden. DATA MODUL sollte aufgrund der guten Referenzen weitere Ausschreibungen in der Region gewinnen können. Des Weiteren sollte durch neu akquirierte Kunden auch das Kerngeschäft im Inland wachsen. Der um knapp 30% gestiegene Auftragsbestand biete ein Indiz für die gestiegene Nachfrage. Die Analysten würden annehmen, dass kaum neue Wettbewerber in den Markt für Display- und Systemtechnik eintreten würden, da das Umsatzpotenzial für die großen Anbieter relativ klein sei und sich die Aufwendungen für den Markteintritt nicht rechnen würden.

Basierend auf diesen Entwicklungen würde man von einem positiven Newsflow ausgehen. Aufgrund der positiven Entwicklungen würden die Analysten ihre ursprüngliche EBIT Erwartung für 2006 um über 21% auf 5,5 Mio. Euro anheben. Mit der dennoch konservativen Prognose für die Folgejahre würde man auf Basis der erwarteten 2006er Zahlen von einem durchschnittlichen Umsatz- und Ergebniswachstum von 8,0% bzw. über 22% bis 2008 ausgehen.

Auf Basis der kurz- und mittelfristigen Unternehmensperspektive bekräftigen die Analysten von SES Research ihr Anlageurteil mit "kaufen". Ihr Kursziel würden sie basierend auf dem DCF-Modell auf 14,00 Euro erhöhen. (02.11.2006/ac/a/nw) Analyse-Datum: 02.11.2006

Quelle: Finanzen.net

Gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |

Optionen

| Boardmail an "urbommel" |

Wertpapier: Data Modul AG |