Jinko Solar vor einer Neubewertung ?

Seite 359 von 1009 Neuester Beitrag: 27.02.25 20:44 | ||||

| Eröffnet am: | 21.11.14 12:10 | von: ulm000 | Anzahl Beiträge: | 26.211 |

| Neuester Beitrag: | 27.02.25 20:44 | von: macbrokerste. | Leser gesamt: | 8.706.352 |

| Forum: | Hot-Stocks | Leser heute: | 5.689 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 357 | 358 | | 360 | 361 | ... 1009 > | ||||

Aber der nächste Zock wartet schon: Ich bin gerade dabei mich mit Trina einzudecken. Potential bis 10€ sollte die Aktie zu den Zahlen bringen. Trina hat als weltgrößter Modulproduzent 16GW an Kapazität und ist im Vergleich zu anderen Solaris gut vertikal integriert (Zellproduktion). Ich denke die Marge wird nicht schlechter sein als bei Jinko.

http://www.seekingalpha.com/article/3946246

Der Kursanstieg reflektiert nicht mal annähernd das Potential von Jinko.

Der faire Wert beträgt fast das Doppelte (!!!!!) und dann heißt sie auch nur mit einem moderaten KGV von 8 bewertet. Mehr würde ich nicht für eine Aktienaus China nicht ansetzen, obwohl Jinko für mich ein multinationaler Konzern in allen bedeutenden Weltmärkten ist.

Ich kaufe nach, weil diese massive Unterbewertung muss und wird sich irgendwann auflösen.

Vor 35 Euro würde ich nicht mal annähernd an das Verkaufen denken.

Meine Meinung.

I

So weit das Problem, das gestern wohl viele irritiert hat und die eigentlich gute Zahlen und die top Guidance in den Hintergrund gerückt hat. Mich auch. Vor allem weil Jinko auf diese Problematik nie hingewiesen hat.

Bezüglich Spin Off des Projektgeschäftes gibt man sich noch bedeckt, aber so wie ich das einschätze gibt es wohl jetzt dann doch eine relativ zeitnahe Lösung. Dass sie sich jetzt bedeckt halten Ist wohl auch besser so, denn im letzten Jahr hat man sich dann doch viel zu früh unter Druck gesetzt mit den Plänen, die dann nicht eingehalten wurden.

Wenn ich die Aussagen von Jinko bezüglich der eigenen Kraftwerke interpretiere, dann sieht es für mich so aus, dass die 1. Option wohl ein Green Bonds wäre in dem dann die Solarkraftwerke als Anleihe gebündelt sind, die dann in China an den Börsen gelistet sein wird. Wäre für mich auch die beste Option. Besser jedenfalls wie ein YieldCo.

Im Modulsegment erwartet Jinko eine stabile Bruttomarge zwischen 18 bis 20% (Q3: 19,2%/Q4: 19,1%) im 1. Halbjahr und im 2. Halbjahr soll sie dann steigen da man in die USA über Malaysia die doppelte Modulmenge strafzollfrei verkaufen kann. Jinko sagte zwar nicht direkt, dass man die Malaysia-Produktion erhöhen wird, aber aus den Worten geht das ganz klar heraus, denn ab Q3 will man in die USA 60% strafzollfrei liefern können. Aktuell sind es gerade mal 20%. Wobei ich davon ausgehe, dass die 500 MW große Malaysia-Produktion noch nicht voll läuft. Wäre auch nachvollziehbar, weil das Ramp Up ja erst im Juni war und weil es die erste PERC-Zellproduktion von Jinko ist.

Für die Bruttomarge und somit auch für die Gewinne ist die USA eine sehr wichtiger Faktor. In Q4 hat man nur 90 MW in die USA strafzollfrei liefern können und bei den restlichen 360 MW musste ein 33%iger Strafzoll berappt werden. Über den Daumen gepeilt hat damit Jinko für das US-Geschäft gerade mal eine Bruttomarge von um die 16% erreicht, also weit unter der erzielten Bruttomarge. Umgerechnet hat somit das USA-Geschäft die Bruttomarge in Q4 um etwa 1% negativ belastet. Alles rein theoretische Zahlen von mir, aber ich denke mal, dass sie recht realistisch sind.

Laut Jinko soll die USA mit einem Absatzanteil zwischen 25 bis 30% in diesem Jahr der größte Absatzmarkt werden noch vor China (20 bis 25%). Auch daran sieht man wie wichtig es sein wird für Jinko, das man in die USA so viel wie möglich an strafzollfreie Module liefern kann.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Vielleicht habe ich auch einen Fehler etc drin, dann einfach bescheid geben :-)

Angehängte Grafik:

unbenannt.jpg

unbenannt.jpg

Ich weiß nicht wie du das machst? Raten, schätzen, Aktionär lesen?

Da ich nicht mehr irgendwelche Kursziele glauben möchte, mache ich mir meine Gedanken, wie das Ergebnis so ausschauen kann. Im conference Call findest du viele Infos, Branchenberichte etc...

Wenn ich davon ausgehe, dass wir ein Ergebnis von 6,2 haben, dann sehe ich bei Jinko halt Potential bis 48$, bzw. wenn ich mit dem EPS diluted rechne, entsprechend weniger.

Leichter ist es natürlich zu sagen, die Deutscha Bank hat ein Kursziel von 100 $ ausgerufen, da glaube ich daran. Vielleicht verfolgt die DB aber eigene Interessen. Oder der Aktionär. Da wurden Kursziele ausgerufen um die Leute in die Aktien zu treiben, aber mal sollte sich m.E. immer eigene Gedanken machen, denn viele Institutionelle Anleger haben eigene Interessen (siehe auch wunderschön Wirecard letzte Woche: einfach mal ein Kursziel von Null ausrufen, dann Panik verbreiten und hoffen das viele Kleinanlager panisch verkaufen.) Naja, muss jeder selber wissen wie er seine Entscheidung trifft.

Ich habe schon viele falsche Entscheidungen getroffen, jetzt versuche ich meine Entscheidungen zu untermauern/hinterfragen.

Zurück zu Jinko:

Nach den Zahlen von Jinko habe ich mein persönliches Kursziel nach oben angepasst.

Du sagst es, Insiderinfos - nichts anderes sind doch die ganzen Informationen, an denen man uns dankenswerterweise hier, besonders die von Ulm und Back, teilhaben lässt. In welchem Umfang man die nutzen möchte oder das in der Tiefe interessiert, bleibt doch jedem selber überlassen.

Optionen

| Boardmail an "DocIngwer" |

Wertpapier: Jinkosolar Holdings Com |

Für mich ist ein Aktieninvest eine Sympiose von Fundamentalbewertung und die aber gründlich, von ein wenig Charttechnik (ist aber sehr aktienbezogen, denn jede Aktie reagiert auf die Charttechnik anders - siehe z.B. SolarEgde - gestern von mir erwähnt, dass die 25 $ ein Bollwerk sind, ging dann gestern Abend rüber und jetzt steht die Aktie nur ein paar Std. später 10% höher) und natürlich die Verfassung der Börsen. Manchmal schaue ich auch ob es zu einer Trendwende gekommen ist ohne dass ich mich großartig fundamental um die Aktie kümmere. So bin ich heute mal in Morphosys rein zu 40,40 € in der Hoffnung dass die Aktie ihre heftige Kurskonsolidierung hinter sich hat. Allzu lange werde ich da aber sicher drin bleiben, weil ich vom Unternehmen so gut wie keine Ahnung habe.

Wenn du da anders machst smex, dann ist ja ok. Ob das sinnvoll ist weiß ich nicht. Aber ich bin nun wirklich keiner der irgendjemand etwas verbieten möchte. Jeder soll doch seine Aktienstrategie fahren wie er wil. Ist jedenfalls meine Meinung. i

back deine Schätzungen würde ich so fast unterschreiben bis auf ein paar kleine Details.

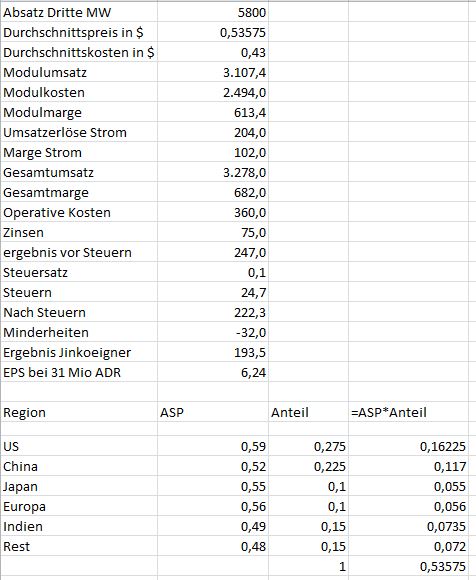

Ich gehe von einem höheren Durchschnittsmodulverkaufspreis aus. 0,535 $/W scheinen mir dann schon zu niedrig angesetzt zu sein. In Q1 geht Jinko von einem stabilen Modulpreis aus, also von 0,56 $/W. Wenn ich das jetzt mit einbeziehe, dann müssten Ende des Jahres der Modulpreise bei unter 0,52 $/W liegen um auf deinen Durchschnittsverkaufspreis von 0,535 $/W kommen. Außerdem wird Jinko in diesem Jahr ca. 1,8 GW in den USA absetzen und da liegen die Modulpreise bei > 0,60 $/W.

Ich gehe von einem Jinko Durchschnittsmodulverkaufspreis von 0,54 $/W aus. Wenn dem so sein wird, dann hätte das ein Effekt beim Bruttogewinn von 25 Mio. $. Nach Steuern von 20 Mio. $ und auf das EPS bezogen immerhin von 0,64 $. An dieser kleinen Rechnung sieht man sehr gut welch große Auswirkungen die Modupreisentwicklung hat.

10,9% operative Kosten zum Umsatz dürfte dann von dir eine konservative Schätzung gewesen sein. In Q4 lagen die bereinigten operativen Kosten zum Umsatz bei richtig guten 9,9%.

Dass Jinko 200 Mio. $ an Stromumsatz in diesem Jahr generieren wird glaube ich nach den Q4-Zahlen (da waren es ja lediglich 20 Mio. $ und in Q1 sollen es 26 Mio. $ werden) nicht mehr. Denke mal wenn da 150 bis 160 Mio. $ am Ende raus kommen wird Jinko wohl sehr zufrieden sein.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

gab es von den Herren Analysten auch schon was zu hören oder sind die noch am rechnen? :-)

Danke und Gruß

Taktueriker

Bei Jinko bin ich dann bescheiden doch wieder dabei, etwas höher als dort, wo ich nach den Zahlen ausgestiegen war.

Optionen

| Boardmail an "DocIngwer" |

Wertpapier: Jinkosolar Holdings Com |

http://www.aktiencheck.de/exklusiv/...ortsetzen_Aktienanalyse-7056000

So langsam habe ich das Gefühl ich könnte als Kontraindikator dienen.

Meine 800 SolarEdge's am Montag verkauft und kurz danach räumt die ihren Widerstand weg. Und ich dachte noch, da kann ich mal gemütlich umschichten, wenn an einem solchen Tag der Widerstand nicht fällt.

VG

Taktueriker

Ich wollte mir ein bisschen Cash für den Dienstag bzw. Jinko bereitlegen.

Bin dort allerdings nur mit 435 Stück mit knapp unter 20 Euro investiert.

Bei SolarEdge muss ich jetzt halt teurer wieder rein. Mal sehen.