Nano One - Lithium läuft, die auch bald?

Wichtig ist immer der Heimat Kurs.

..sehr interessant!! :)

..dann kann´s so schlecht ja nicht gelaufen sein.

Optionen

| Boardmail an "annalist" |

Wertpapier: Nano One Materials Corp |

Ich bin aber Stolz welche großen Namen für Nano One arbeiten.......

abwarten wie immer

Wenn du dich daran erinnerst, habe ich bei meinen ersten Threads beim anderen "N" einige Personen im Unternehmen "vorgestellt".

Das ist schon enorm wichtig, auf allen Positionen sehr gute Leute zu haben, denn Dan mag ja in seiner Materie ein sehr guter zu sein und wird dir im Schlaf das One-Pot Verfahren erklären, aber für die Finanzwelt, den Vertrieb und das Marketing braucht Nano ganz andere Typen. Das Thema hatten wir hier schon öfter und ich bin froh und erleichtert, für jeden neuen Mann an Bord, der sie da unterstützt. Gezahlt wird doch eh immer nur mit Aktien, Geld für Gehälter verdient Nano "noch" nicht ;-).

1) http://www.thelec.net/news/articleView.html?idxno=3394

Ecopro is forming a JV with SK in the US to build a cathode plant in 2024 and supply them with $10B of CAM.

2) http://www.thelec.net/news/articleView.html?idxno=3551

They announced at their "ECO-Friendly" IR Day Event (https://www.youtube.com/watch?v=iDl1UYS_NHA+) that they will develop a new "NMX cobalt-free" (LNMO) cathode. So, EcoPro has a JV with SK, SK has a JV with Ford, and Ford has a JV with VW... What if EcoPro and Ford are the unnamed partners?

"The company is solidifying its competitive edge in core battery material technologies, including single-crystal cathodes, all-solid state batteries, manganese-rich cathode materials, and high-nickel NCM cathode materials" http://www.businesskorea.co.kr/news/articleView.html?idxno=66569 Publication date May 7th. On April 20th NANO released https://nanoone.ca/news/news-releases/...with-asian-cathode-producer/

Das Unternehmen festigt seinen Wettbewerbsvorteil bei Kernbatteriematerialtechnologien, einschließlich Einkristallkathoden, Vollkörperbatterien, manganstoffreichen Kathodenmaterialien und hochnickelfähigen NCM-Kathodenmaterialien" http://www.businesskorea.co.kr/news/articleView.html? idxno=66569 Erscheinungsdatum 7. Mai. Am 20. April veröffentlichte NANO https://nanoone.ca/news/news-releases/...ith-asian-cathode-producer/1

https://electrek.co/2021/11/18/...00-electric-vehicles-year-2023/amp/

Ford hat genau das vor, weil was die bisher rausgehauen haben macht einfach keinen Sinn zudem was die in 2 Jahren schon erreichen wollen!

,,Wir erwarten nun, dass wir bis Ende 2023 weltweit 600.000 Elektrofahrzeuge pro Jahr produzieren werden. Das Doppelte unseres ursprünglichen Plans.,,

und das obwohl nach den bisherigen von Ford veröffentlichten Informationen es aber immer noch so scheint, als ob die Massenproduktion von Elektrofahrzeugen noch ein paar Jahre entfernt wäre, da die neue Anlage Blue Oval City die Ford kürzlich als riesige neue Fabrik für Elektro-Pickups mit drei neuen Batterie-Gigafabriken angekündigt hat erst im Jahr 2025 die Produktion aufnehmen soll.

Die müssen irgendwas anderes in der Hinterhand haben, weil mit der Stückzahl was die demnächst schon erreichen wollen wären die nach Tesla der zweitgrößte Hersteller von Elektrofahrzeugen, und das Unternehmen bestrebt, der größte zu werden.

,,Wenn dann die enormen Investitionen, die wir in die Produktion von Elektrofahrzeugen und Batterien tätigen, anlaufen und wir unser Angebot an Elektrofahrzeugen rasch erweitern, ist es unser Ziel, dass Ford der größte Elektrofahrzeughersteller der Welt wird.“

https://electricautonomy.ca/2021/05/28/...-battery-production-canada/

https://www.awanireview.com/...-build-a-battery-factory-in-becancour/

Folgende zwei Herren sind mir bisher bei NanoOne noch nicht aufgefallen:

Pieters Heeren, Founder und President von Socanin Inc.

Interessant, wenn man sich die Arbeitsbereiche von Socanin ansieht:

https://socanin.com/en/services/

Sie waren 2010 dabei, als in Quebec eine LFP Produktion errichtet wurde:

https://www.linkedin.com/feed/update/...activity:6864208232009744385/

Max Huang, Lead Engineer Battery Cell Development bei Dyson:

https://www.linkedin.com/in/maxhuangzx/

https://media.ford.com/content/fordmedia/feu/de/...obale-allianz.html

Aber freuen wir uns über den Beitritt von Adam Johnson.

Kommunikationsmensch, der hoffentlich auch das große Schweigen brechen darf !?

Es geht voran!

https://nanoone.ca/careers/

VP, Business Development (Battery Materials)

Director, Core Technology

Research Scientists

Accounts Payable Clerk/Office Coordinator

Buyer

Optionen

| Boardmail an "jointstock" |

Wertpapier: Nano One Materials Corp |

Ich zitiere hier gerne etwas von der Firma mit dem anderen "N".

"Wir sind immer noch kleine Fische, aber wir sind bereit, einen größeren Marktanteil zu gewinnen."

Groß denken ist wichtig, fügt er hinzu. „Wir haben gelernt, wenn Sie ein Unternehmen aufbauen, behandeln Sie dieses Unternehmen vom ersten Tag an wie ein großes Unternehmen. Es gibt ein empfindliches Gleichgewicht, aber Sie müssen sich als eine echte Einheit sehen, auch wenn nur zwei Leute in einer Garage arbeiten. “

Optionen

| Boardmail an "annalist" |

Wertpapier: Nano One Materials Corp |

https://seekingalpha.com/article/...mail&utm_source=seeking_alpha

Übersetzung:

Dieser Artikel wurde ursprünglich in The EV Supply Chain am 17.11.2021 veröffentlicht.

Denjenigen unter Ihnen, die in Nano One (OTCPK:NNOMF) investiert sind, wird der jüngste Kursrückgang des Unternehmens um 27 % nicht entgangen sein. Sie wissen vielleicht sogar, warum das so ist, denn Johnson Matthey (OTCPK:JMPLF) hat seine Absicht bekannt gegeben, sich aus dem Bereich der Batteriematerialien zurückzuziehen. Nur zwei Tage zuvor gab Nano One bekannt, dass das Unternehmen seine gemeinsame Entwicklungsarbeit mit dem chinesischen Kathodenhersteller Pulead beendet hat. Der Markt reagierte nur minimal auf diese Nachricht, doch als Nano One auch Johnson Matthey verlor, kam es zu einer Art Panik. In diesem Artikel wird erläutert, warum diese Panik eine unglaubliche Kaufgelegenheit geschaffen hat. Er wird auch eine Zusammenfassung eines Gesprächs enthalten, das ich mit dem Leiter der Unternehmensentwicklung von Nano One, Paul Guedes, geführt habe. Wenn Sie das Unternehmen noch nicht kennen, empfehle ich Ihnen, meine früheren Artikel über das Unternehmen zu lesen, um sich ein genaueres Bild von Nano One zu machen und zu erfahren, warum ich es mag.

Johnson Matthey

Die Entscheidung von Johnson Matthey, sich aus dem Markt für Batteriematerialien zurückzuziehen, war wirklich schockierend. Im Mai stellte das Unternehmen 812 Millionen Dollar für Investitionen in sein Segment für Batteriematerialien für das Jahr zurück. Erst kürzlich, während des COP26-Gipfels Ende letzten Monats, enthüllte Johnson Matthey Pläne für einen vollelektrischen Rennwagen. Das Unternehmen erklärte außerdem, dass seine eLNO-Kathode ab 2024 kommerziell verkauft werden soll. Weniger als zwei Wochen später gab Johnson Matthey seine Absicht bekannt, sich aus dem Geschäft mit Batteriematerialien zurückzuziehen.

Johnson Matthey hat im Grunde genommen bis zum Schluss behauptet, alles sei normal. Es ist leicht zu verstehen, warum dies Nano One überrascht haben könnte. Allerdings waren Nano One und die anderen Partner von Johnson Matthey nicht die einzigen, die von dieser Ankündigung überrascht wurden. Herrn Guedes zufolge werden solche Entscheidungen traditionell auf Vorstands- und Geschäftsführungsebene getroffen und sind den Mitarbeitern des Unternehmens in der Regel erst bekannt, wenn die Entscheidung öffentlich gemacht wird.

Ein weiterer kritischer Aspekt ist, dass sich das europäische Chemieunternehmen auf margenstarke Nischenanwendungen konzentriert. Als das Unternehmen 2013 seinen ersten Vorstoß in den Bereich der Batteriematerialien unternahm, konnte es offenbar nicht ahnen, dass sich der Markt für Hochnickelkathoden zu dem hart umkämpften Markt entwickeln würde, der er heute ist. Damals waren Hochnickelkathoden ein Spezialprodukt, und der Markt wurde von den weniger komplexen, relativ nickelarmen Chemikalien dominiert. Jetzt hat sich das alles geändert, und Hochnickel dominiert den Markt außerhalb Chinas. Dieser stärkere Wettbewerb hat auch weitaus größere Investitionen von Johnson Matthey erforderlich gemacht, die nach Ansicht des Unternehmens an anderer Stelle wirkungsvoller sein könnten.

Abgesehen davon, dass sich das Unternehmen so entwickelt hat, dass es nicht mehr zur Geschäftsphilosophie von Johnson Matthey passt, ist auch zu bedenken, dass die Partnerschaft zwischen Nano One und Johnson Matthey noch nicht lange besteht. Die Partnerschaft zwischen den beiden Unternehmen wurde im Juni bekannt gegeben, als die beiden Unternehmen eine detaillierte Studie für die Pre-Pilot-, Pilot- und Großserienproduktion durchführen wollten. Die beiden Unternehmen sollten auch zusammenarbeiten, um den Produktionsprozess und die Materialentwicklung der Kathoden von Nano One zu verfeinern. Laut Guedes befanden sich die beiden Unternehmen zu dem Zeitpunkt, als Johnson Matthey beschloss, sich aus dem Bereich der Batteriematerialien zurückzuziehen, bereits am Anfang dieses Prozesses. Die Vereinbarung zwischen den beiden Unternehmen war auf mehrere Jahre angelegt, was bedeutet, dass vier Monate Arbeit relativ gesehen gar keine Zeit waren. Damit möchte ich zeigen, dass die Entscheidung von Johnson Matthey, sich aus dem Kathodenbereich zurückzuziehen, nichts mit einem Vertrauensverlust in Nano One zu tun hatte.

Abschließend sei noch angemerkt, dass Johnson Matthey nicht einfach die Türen des Unternehmens schließen wird. Vielmehr wird das Unternehmen das Geschäft an eine oder mehrere willige Parteien veräußern. Johnson Matthey geht zwar nicht davon aus, dass der Wert des Geschäftsbereichs Batteriematerialien auch nur annähernd die 450 Millionen Dollar erreichen wird, scheint aber zuversichtlich zu sein, dass alle Batteriematerialien in irgendeiner Form erworben werden. Für Nano One bedeutet dies, dass die Möglichkeit besteht, dass diese Entwicklungsarbeit tatsächlich fortgesetzt wird, nur unter einem neuen Namen. Herr Guedes erklärte, dass die ursprünglich mit Johnson Matthey unterzeichnete JDA immer noch intakt ist und Nano One nach wie vor mehr als bereit ist, bei der Entwicklung der eLNO-Kathode zu helfen. Jeder, der die Batteriesparte von Johnson Matthey kauft, wird höchstwahrscheinlich auch die Entwicklung der eLNO-Kathode fortsetzen, und Nano One ist der Ansicht, dass sie ein wertvoller Bestandteil dieser Entwicklungsarbeit ist. Natürlich ist das keine Gewissheit und wir werden nichts wissen, bis sich der Staub gelegt hat - was eine ganze Weile dauern könnte.

Der einzige Grund, warum der extreme Kursrückgang in letzter Zeit gerechtfertigt sein könnte, wäre, wenn es Anzeichen dafür gäbe, dass Johnson Matthey das Vertrauen in Nano One verloren hat. Wie sich jetzt herausgestellt hat, war dies nicht der Fall. Der einzige Wertverlust, den wir als Ergebnis dieser Nachricht sehen sollten, ist also der umgekehrte Wert dessen, was bei der Ankündigung der Partnerschaft durch Nano One hinzugefügt wurde. Am Tag der Bekanntgabe führte dies zu einem Wachstum von ~11,5 % für das Unternehmen. Doch in weniger als zwei Wochen war dieses Wachstum vollständig aufgezehrt. Dennoch scheint es, dass diese Partnerschaft in irgendeiner Form fortgesetzt wird, nur unter einem neuen Namen. Wenn man also davon ausgeht, dass Ungewissheit zwangsläufig zu einer gewissen negativen Dynamik führt, dürfte der materielle Verlust in diesem Fall relativ gering und auf dieses Maß an Ungewissheit beschränkt gewesen sein.

LFP-Pläne und Pulead

LFP, oder Lithiumeisenphosphat, bietet eine enorme Chance für Nano One. Nun, lassen Sie mich klarstellen, dass LFP-Kathoden eine enorme Chance für Nano One außerhalb Chinas darstellen. In China machen LFP-Kathoden im Jahr 2021 bisher 51,1 % des Marktes für Elektrofahrzeuge aus. Das ist ein Anstieg gegenüber 42,6 % im letzten Jahr. Weltweit hat LFP nur ~12,5 % des Marktanteils erobert. Fast 100 % der LFP-EVs werden in China verkauft. Derzeit wird Eisenphosphat fast ausschließlich in China hergestellt, da die Wirtschaftlichkeit der Herstellung von Eisenphosphat unglaublich unattraktiv ist. Genau hier liegt die Chance von Nano One.

Es besteht der Wunsch, LFP-Fahrzeuge nach Nordamerika und Europa zu bringen, denn Tesla (NASDAQ:TSLA), Volkswagen (OTCPK:VWAGY) und Ford (NYSE:F) haben alle entsprechende Pläne angekündigt. Der Grund dafür ist einfach: LFP ist viel billiger als die leistungsfähigeren NMC- und NCA-Kathoden. Für Fahrzeuge der Einstiegsklasse ist LFP daher die ideale Chemie. Keines der beiden Unternehmen möchte jedoch seine Materialien und Zellen aus China beziehen, zumal die nationalen Regierungen daran arbeiten, die Abhängigkeit von China in der Lieferkette für Elektrofahrzeuge zu begrenzen. Das One-Pot-Verfahren von Nano One macht die Abhängigkeit von einer dominanten chinesischen Lieferkette überflüssig. Sein sauberer, abfallfreier, kohlenstoffarmer und kostengünstiger Prozess ermöglicht ein wettbewerbsfähiges Produkt bei gleichzeitiger Verwendung anderer Ausgangsstoffe. Die Notwendigkeit, schmutzige, alte, eingefahrene Herstellungsverfahren einzuführen, ist das größte Hindernis für den Eintritt in den europäischen und amerikanischen Markt.

Dies ist eine einmalige Gelegenheit, die es laut Guedes nur einmal in einer Generation gibt. Nano One hätte in China gut abschneiden können, aber in Europa und Nordamerika hat Nano One die Möglichkeit, den Markt effektiv zu gestalten. Die jüngste Ankündigung von Nano One, sich bei der LFP-Entwicklung nun ausschließlich auf Nordamerika und Europa zu konzentrieren, ist daher sehr sinnvoll. Als kleines Unternehmen, das seine Ressourcen so effektiv wie möglich nutzen möchte, ist es sinnvoll, China und damit auch den chinesischen LFP-Partner Pulead auszuschließen.

Mit Pulead hat Nano One eine Menge Arbeit geleistet, die in hohem Maße auf den neuen Schwerpunkt Nordamerika und Europa übertragbar sein wird. Das Hauptziel der Arbeit von Nano One mit Pulead war die Senkung der Kosten für die Herstellung von LFP, wozu das One-Pot-Verfahren einen wesentlichen Beitrag leistete. Entscheidend ist, dass Nano One einen detaillierten Bericht über den Aufbau und die Kosten einer Produktionslinie erstellt hat, die 4.800 Tonnen LFP-Kathodenmaterial pro Jahr produziert. Die Ergebnisse dieser Studie werden nicht veröffentlicht, aber Nano One wird sie höchstwahrscheinlich bei Gesprächen mit potenziellen Partnern in Nordamerika und Europa verwenden. Für diejenigen, die sich über das in dieser Zeit entwickelte geistige Eigentum Sorgen machen, sei gesagt, dass dieses Eigentum bei Nano One verbleibt und es keinen Technologietransfer gab.

Ein Blick auf einige der Stellenausschreibungen von Nano One verschafft auch etwas Klarheit darüber, wohin sich das Unternehmen in Nordamerika zu bewegen scheint. In einer Stellenausschreibung auf LinkedIn für Project Manager, LFP Growth Initiatives in Quebec wird die Rolle dieses Mitarbeiters beschrieben. Ein Satz in der Stellenbeschreibung stach mir besonders ins Auge: "Sie werden Projektpläne für die Pilotlinie, die erste kommerzielle Linie und die folgenden Linien entwickeln, definieren und ausführen." Auch das 6,7 Milliarden Dollar schwere Förderprogramm Quebecs für eine "grüne Wirtschaft" sollte Nano One hier zugute kommen.

Vorwärts gehen

Nach diesen beiden wichtigen Aktualisierungen ist die Investitionsthese von Nano One immer noch so stark wie eh und je. In meinem Gespräch mit dem CEO von Nano One, Dan Blondal, hatte er gesagt, dass die Möglichkeit besteht, dass Nano One bis Ende des Jahres eine kommerzielle Vereinbarung mit seinem asiatischen Kathodenpartner unterzeichnet hat. Herr Guedes sagte, dass es nun ziemlich wahrscheinlich ist, dass dies nicht möglich sein wird und das Unternehmen dies auf den Beginn des nächsten Jahres verschieben wird. Dies wird ein wichtiger Katalysator für Nano One sein, da es eine Offenlegung der Identität des Partners erzwingen würde und eine kommerzielle Vereinbarung eine starke Quelle der Marktvalidierung darstellt.

In Zusammenarbeit mit seinem amerikanischen OEM-Partner konzentriert sich Nano One nun auf die Erstellung einer ähnlichen technischen Studie wie die, die es mit Pulead durchgeführt hat. Diese Arbeit wird von Hatch durchgeführt, und der Umfang der Produktion wird weitaus größer sein als bei Pulead. Anstelle einer Anlage mit einer Kapazität von 4.800 Tonnen pro Jahr will Nano One eine Anlage mit einem Ausstoß von 35.000 bis 50.000 Tonnen pro Jahr betreiben. Der Zweck dieser Demonstration ist es, die Betriebsanforderungen für die Unterstützung einer groß angelegten Automobilfabrik zu erfüllen. Genau wie bei Pulead werden die Ergebnisse dieses Tests intern bleiben, aber sie werden für die kommerzielle Validierung des Produkts des Unternehmens sehr wertvoll sein. Nano One geht davon aus, dass Hatch seine Arbeit gegen Ende des Jahres abschließen wird, und obwohl keine Einzelheiten bekannt gegeben werden, wird das Unternehmen positive oder negative Prognosen abgeben.

Diese beiden Partnerschaften scheinen die am weitesten entwickelten der derzeitigen Beziehungen von Nano One zu sein, dennoch ist das Unternehmen weiterhin bestrebt, sein Netzwerk auszubauen. Nach Angaben von Herrn Guedes hat das Unternehmen über 20 potenzielle Partner, mit denen es derzeit zusammenarbeitet. Nicht alle von ihnen werden letztendlich Partner von Nano One werden, aber Herr Guedes erklärte, dass dies ein Bereich ist, in dem Nano One tatsächlich das Steuer in der Hand hat. Obwohl das Unternehmen in letzter Zeit stark gewachsen ist und seine Mitarbeiterzahl seit letztem Jahr mehr als verdoppelt hat, ist es immer noch recht klein und möchte sich nicht überfordern. Daher wird Nano One in den meisten Fällen ein Partnerschaftsangebot ablehnen, und nicht umgekehrt. Wichtig ist hier nicht, dass Nano One bald mehr als 20 weitere Partner haben wird, denn das wird nicht der Fall sein, sondern dass es keinen Grund gibt, sich über mangelndes Partnerinteresse Sorgen zu machen. Im Gegenteil, es ist so groß wie eh und je. Wenn die Partnerschaft mit Johnson Matthey nicht weitergeführt wird, wenn die Vermögenswerte verkauft werden, kann man das so sehen, dass Nano One mehr als 20 potenzielle Ersatzpartner hat. Auch das ist kein wesentlicher Verlust.

Fazit für Investoren

Wie bereits erwähnt, hätte das Ereignis bei Johnson Matthey höchstens einen Rückschlag von ~5 % verursachen dürfen. In Anbetracht der Tatsache, dass der Markt emotional ist, könnte ich mir vorstellen, dass es sich um einen Rückschlag von bis zu 10 % handeln könnte, allerdings mit einer Erholung auf diese 5 %-Marke. Die Tatsache, dass der Rückschlag nach diesen Ankündigungen weitaus größer war als dieser, bietet eine sehr gute Kaufgelegenheit. Meiner Meinung nach ist die Anlagethese für Nano One unverändert. Dies ist ein Unternehmen, von dem ich vor zwei Wochen gerne mehr Aktien gekauft hätte, und zu diesem Preis sah es noch nie besser aus.

Ich bin unglaublich optimistisch für Nano One. Ich glaube zwar, dass die Aktie langfristig am besten zu halten ist, aber kurzfristig gibt es mit dem bevorstehenden ersten kommerziellen Deal des Unternehmens erhebliches Potenzial. Bis dahin bin ich mir jedoch nicht sicher, ob wir viele wichtige Neuigkeiten sehen werden. Herr Guedes sagte, dass Nano One sich erst wieder zu Johnson Matthey äußern wird, wenn sie wissen, wohin sich diese Partnerschaft entwickelt, was bedeutet, dass es nicht viel gibt, was die emotionale Reaktion des Marktes aufhält. Ich gehe jedoch davon aus, dass in der Zwischenzeit weitere Ankündigungen gemacht werden, und angesichts der Tatsache, dass ich diese Kaufgelegenheit für attraktiv halte, bin ich bereit, dieses erhöhte Maß an Volatilität in Kauf zu nehmen.

Optionen

| Boardmail an "jointstock" |

Wertpapier: Nano One Materials Corp |

Optionen

| Boardmail an "jointstock" |

Wertpapier: Nano One Materials Corp |

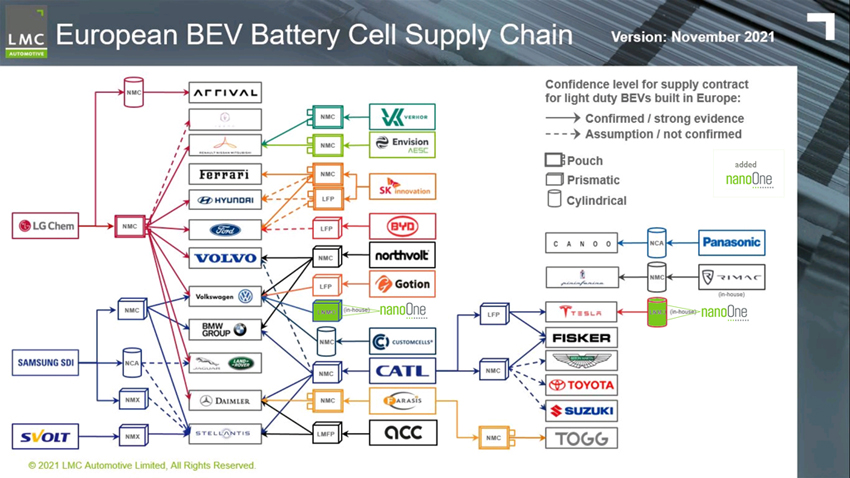

Angehängte Grafik:

ssupplychaineuropawithnom2.jpg (verkleinert auf 60%)

ssupplychaineuropawithnom2.jpg (verkleinert auf 60%)

Ford plant für 2030 mit 240 GWh pro Jahr, Tesla Grünheide soll langfristig auf 250 GWh pro Jahr ausgebaut werden, VW plant Gigafactories mit in Summe 240 GWh pro Jahr zu bauen.

In Summe reden wir hier über 730 GWh pro Jahr.

Meiner Rechnung nach mit folgenden Annahmen: 4% Lizenzeinnahmen auf Kathodenmaterial, 80% Gewinnmarge, KGV = 25, 50% Dividenden-Ausschüttung ... über einen Aktienkurs von 72 USD und einer Dividendenrendite basierend auf aktuellem Kurs von 50%.

Die Rechnung weicht im Detail von dem kommenden Hatch-Report ab ;-), aber sie zeigt doch, dass nach oben ordentlich Luft ist.

Und wenn die Fabriken erst einmal mit unserem One Pot produzieren, dann ist einem Umstellung auf konventionell aufgrund von M2CAM (Lieferkette) quasi unmöglich.

Daher ist mir der Kurs, außer für Nachkäufe, egal. Ich bin hier für die Dividende.