DEWB Strong buy 100 % Chance - 10 % Risiko

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

da könnte der ein oder andere interessiert werden, NOX12 mit seiner nur halb funktionierenden Immunotherapie zu kombinieren ...

Meine Meinung - KEINE Handelsempfehlung

es sind gerade einmal etwas über 140.000 aktien im free float. der kurs könnte bei einem run explodieren...aber ich fürchte, der run wird ausbleiben...und auch sonst scheint keiern da zu sein, der den kurs nach oben heben will, obwohl es mit kleinen mitteln recht einfach möglich wäre.

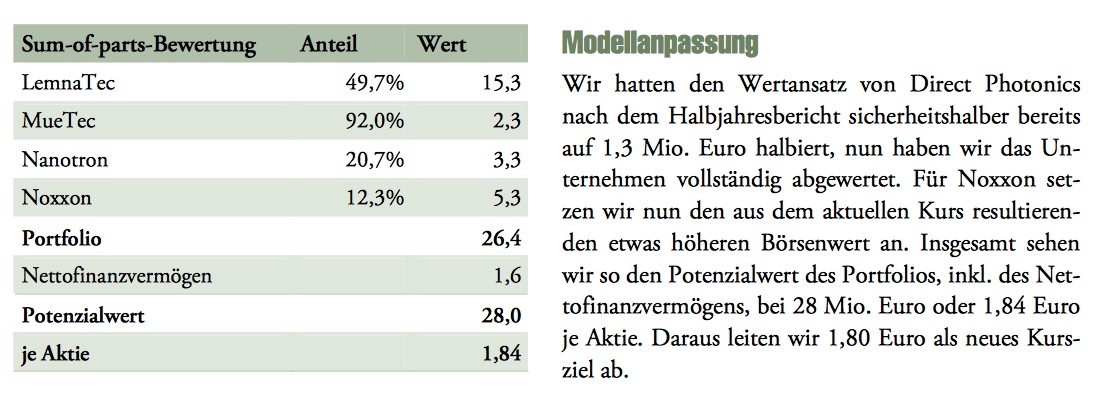

gibt sich enttäuscht von der erneuten DEWB.Abschreibung bei Direct-Photonics, geht aber wie von mir erwartet von mindestens dem doppelten Potential aus, wie es der Markt aktuell mit Kursen unter einem Euro eingepreist hat.

Angehängte Grafik:

dewb-bewertung-2016-10-10.jpg (verkleinert auf 46%)

dewb-bewertung-2016-10-10.jpg (verkleinert auf 46%)

noxxon ist klar, da ist es einfach, weil man keine bwertung vornehmen muss sondenr den börsenkurs hat.

aber warum legt smc nicht detailliert dar, wieso lumnatec 30 mio euro wert sein soll. vielleicht kommen chinesen, die tatsächlich die technologie einkaufen, aber anhand der unterehmensleistung wird es schwer auf 30 mio zu kommen. schon 15 mio dürften kaum möglich sein.

angeschaut - macht einen guten Eindruck auf mich.

Insbesondere die vielen Referenzen und Stellenausschreibungen lassen einen Bedarf vermuten.

Wie profitabel das Ganze ist, kann ich so natürlich auch nicht sagen, es scheint sich aber ein lukratives Softwareupgrade- und Gerätesupport Geschäft nach der Installation anzuschliessen.

Mit zunehmender Gentechnik und Automatisierung der Versuchsfelder kann da schon ein echter Marktbedarf bestehen und die 15 Millionen scheinen mir für einen offensichtlichen Marktführer mit 20-jähriger Historie nicht zu hoch gegegriffen.

Meine Einschätzung - KEINE Handelsempfehlung

In Frage kommen eigentlich nur ein grosser Partnerdeal mit Vorabfinanzierung und / oder Einstieg des Partners mit entsprechender Verwässerung. Damit wäre aber wohl kein attraktiver und schneller Exit für die DEWB möglich, es sei denn Noxxon würde komplett an Big-Pharma verkauft (dabei sollte mindestens das 5-10 fache der aktuellen Marktbewertung herauskommen, üblich ist aber nur das 3-5 fache).

Alternativ wäre der Einstieg neuer VC denkbar - aber vermutlich auch nicht sehr attraktiv für die DEWB, da sich der Kurs neuer Aktien vermutlich nur am aktuellen Börsenausgabekurs orientieren könnte und die Handelbarkeit an der Euronext wohl weiterhin sehr begrenzt wäre.

Die beste Variante für Noxxon und DEWB wäre wohl eine grosse US Börsenotierung - die geplante Ausrichtung der Kombination mit Immuntherapien trifft auch genau den Trend, aber ob die aktuelle Biotech Marktlage es dort schon hergibt?

Bei der Schweizer AC Immune hat es jüngst wider Erwarten hervorragend geklappt und mit wirklich guten ersten klinischen Daten könnte es für NOXXON bei der überzeugenden Technologie wohl auch funktioniern.

Bezüglich einer entsprechend wirkungsvollen Datenpräsentation käme am ehesten die ASH 2016 im Dezember in Frage. Ob Noxxon dort einen regulären Auftritt ergattern konnte, wird man frühestens am 3-ten November mit der Vorabveröffentlichung der Abstracts erfahren können.

Meine Spekuklation - KEINE Handelsempfehlung.

und 30 mio ist lemnatec nicht wert, da muss einfach viel mehr substanz dahinter stecken. es mag ein aussichtsreiches unternehmen in einem wachstumsmarkt, dass mit viel glück...

nei noxxon sieht die sache deutlich dunkler haus. wir haben eine immer stärker werdende sell-seite bei nahezu gleichbleibender minimaler nachfrage deutlich unter 20 euro.

was du schreibst, ist sicher so richtig...welche optionen es gibt. dewb wird von den wenigstens optionen, aber selbst großartig profitieren.

aber welchen sinn macht ein exit an der alternext in der form wie er gelaufen ist?

- er bringt weder großes geld in die kassen von noxxon

- er bringt den langzeiteigentümern wie dewb nur verluste

- er bringt keine fantasie

- er erffnet der öffentlichkeit keinen zugang

- er eröffnet investoren keine zugang, da nur 140 tsd stücke überhaupt handelbar sind.

- einzig der finanzierungspartner von noxxon hat profitiert, in dem er noch eine große anzahl aktien hat günstig zeichnen können.

der exit hat also im prinzip ausschliesslich negative folgen, auser, da wiederhole ich mich, man hat abgesprochen, dass man irgednwann anfängt den kurs auf ein akzeptables niveau (damit meine ich deutich über 50 euro) zu heben.

ich fürchte aber nach den ersten beiden wochen, dass in der richtung nichts pasieren wird und tendiere hir eher zu einem noch fürchterlichen dewb-szenario als wir es in den letzten 2 wochen sehen mussten.

ich würde an der stelle von abag den freefloat aufkaufen und dann bei dewb aussteigen. abag könnte so einen immensen hebel nutzen und wäre dann noch gut bei noxxon mit dabei.

bleibt die frage, warum macht man es nicht auf dem aktuellen kursniveau

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

MueTec erzielte 2014 einen Gewinn von 458T€. Falls das ein operativer Gewinn war, und nicht das Ergebnis von positiven Sondereffekten, müsste MueTec mehr wert sein als von SMC kalkuliert.

Nanotron hingegen weist leider für 2014 einen Verlust von 1,247 Mio. € aus.

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

zu Lematec: ... "Der DEWB-Anteil hat sich so auf 49,7 Prozent erhöht. Nachdem die Erlöse von LemnaTec im letzten Jahr zurückgegangen waren, zeichnet sich aktuellen Angaben zufolge für 2016 die Rückkehr auf den Wachstumspfad ab. Ein wichtiges Prestigeprojekt, die Installation der weltweit größten Freifeldanlage für die Advanced Research Projects Agency-Energy in den USA, konnte bereits im ersten Halbjahr erfolgreich abgeschlossen werden."

damit bleibe ich bei der meinung, der buchwert bei dewb ist massiv zu hoch angesetzt.

ich kann ja nicht einfach, weil anterra seinen anteil x für 5 mio erworben hat, das ganze unternehmen in den himmel rechnen.

Optionen

| Boardmail an "nope1974" |

Wertpapier: Deutsche Effecten- und |

das erinenrt mich an höhe der löwen. weil gerade jeand einen anteil gekauft hat, hochgerechnet macht das 10 mio unternehmenswert, also ist meine firma nun auch 10 mio wert.

als anleger frage ich doch, wenn ich heute dewb kaufe, dann kaufe ich den dahinterstehenden wert der beteiligungen + evtl. cash in der kasse - verbindl..

wenn da aber ein firma dabei ist, die mit 30 mio im buch steht, aber mein verstand mir sagt, wollte ich die firma verkaufen, um echtes geld zu sehen, dann bekäme ich nur einen bruchteil davon...dann muss ich extrem vorsichtig sein.

ich glaube, dewb hat keinen fairen wert. klingt etwas einfach und vielleicht dumm, aber ich sehe es so.

dewb ist eine wette auf die zukunft und im prinzip ein glücksspiel.

seit jahren sage ich wie viele anderen auch, vorstand weg, liquidieren..das ist der einzig richtige weg...oder besser war der richtige weg, wäre man ihn gegangen.

auch heute kann man mit anderem personal evtl. noch was rausreissen, was dann auch direkt auf den fairen wert auswirkungen hätte.

ich will hier auch nicht endlos "labern"...ich weiss, das hilft selten.

ich setze lemnatec mal mit unter 10 mio an (somit als 50 mio für dewb) und noxxon setze ich zwar mit 5 mio an, aber mit poetnzial von 25-30 mio. und darin liegt die wette und das glücksspiel.

dewb kann in die wundervoll beschissene lage kommen, dass man, um bei dem glücksspiel mit dabei zu bleiben, dass man alles verkaufen muss, um cash zu haben, um weitere ke bei noxxon mitgehen zu können. wenn sie glück haben, explodiert noxxon aber vorher, produkte werden teuer auslizenziert, und so kommt geld rein.

hoffen wir mal, dass die Kugel noch rollt:

"... The Alternext exchange gained a second biotech stock right at the death – Berlin-based Noxxon Pharma AG listed its shares without raising any new cash. The stock (ALNOX) began trading on Sept. 30 at a nominal price of €21.34 (US$23.83). It edged up to €22 over its first week of trading."

und Fazit:

"Good companies with innovative science can still raise cash. It may be no bad thing that firms with less interesting prospects continue to struggle."

Ich denke Spiegelmere sind vielleicht noch zu innovativ - KEINE Handelsempfehlung

ich bleibe dabei, es kann eigentlich nur um die kursmanipulation gehen . wenn die wollten, schiessen den kurs auf 100 euro. aber sie wollen nicht. andererseits haben sie jahre gebraucht, um diesen mieserablen börsengang durchzuziehen.

hier als Wochenendlektüre mal ein deutscher Artikel über NOXXON Spiegelmere, wie sie im Frühjahr in der US-Publikation "Nature" für einiges Aufsehen sorgten.